Anke Weber**

* Este trabajo fue publicado originalmente por el Departamento de Asuntos Fiscales del Fondo Monetario Internacional y ha sido incluido en la edición actual de la Revista Internacional de Presupuesto Público con permiso otorgado por la institución. No se podrá exhibir este Documento de Trabajo como representando los puntos de vista del FMI. Las opiniones expresadas en este Documento de Trabajo son las de los autores y no representan necesariamente las del FMI o la política del FMI. Los Documentos de Trabajo describen investigaciones en marcha realizadas por los autores y son publicados para provocar comentarios y realizar debates posteriores.

** Quisiera agradecer a Carlo Cottarelli, Philip Gerson, Martine Guerguil y Paolo Mauro por los útiles comentarios y discusiones. También agradezco a Ali Abbas, Nina Budina, Fuad Hasanov, Laura Jaramillo Mayor, Jahyun Koo, Philip Lane y Marialuz Moreno-Badía por los comentarios y sugerencias. Los principales resultados de este artículo fueron publicados en el Fiscal Monitor de Septiembre 2011 del FMI. Petra Dacheva y Raquel Gómez Sirera brindaron excelente ayuda en las investigaciones. Todos los errores restantes son propios.

I. Introducción

Cuando las finanzas públicas están tensas, los gobiernos podrían verse tentados a encarar una contabilidad creativa para permitir un aumento en los pasivos del gobierno sin incrementar el déficit presupuestario informado. Tales transacciones podrían tomar la forma de inyecciones de capital en empresas públicas, empujando con ello el gasto hacia entidades excluidas de las cuentas fiscales (FMI 2011a; Von Hagen y Wolff, 2006). Este comportamiento llevaría hacia discrepancias persistentes y positivas entre el cambio anual en la deuda pública bruta y el déficit presupuestario. Tales discrepancias son denominadas comúnmente ajustes de existencias y flujos, que, de ser positivas, podrían llevar a posteriores revisiones ascendentes de los niveles del déficit. El objetivo de este artículo es investigar qué factores están impulsando estas discrepancias y si tienden a ser más bajas en países que son fiscalmente más transparentes. Este análisis es llevado a cabo usando datos para 163 países durante las últimas tres décadas.

La literatura existente ha investigado los determinantes de los ajustes de existencias y flujos en un entorno entre países (Campos, Jaimovich y Panizza, 2006) y examinado en qué medida las discrepancias persistentes entre los cambios anuales en los déficits de deuda y de presupuesto en Europa pueden ser explicados por estratagemas contables relacionadas con reglas de equilibrio presupuestario (Beetsma, Giuliodori y Wierts, 2009; Von Hagen y Wolff, 2006). El presente estudio es el primero en poner foco en la relación entre los ajustes de existencias y flujos y la transparencia fiscal en un entorno entre países. La transparencia fiscal es definida como apertura hacia el público en general acerca de las estructuras y funciones del gobierno, las intenciones de política fiscal, las cuentas del sector público y las proyecciones (FMI, 2007). En este documento es medido por un índice específico, que combina datos del informe de transparencia fiscal sobre observancia de normas y códigos del FMI (ver Hameed, 2005) e información sobre la calidad de las instituciones presupuestarias compilados por Dabla-Norris y otros (2010).

Este artículo encuentra que muchos países registraron ajustes de existencias y flujos persistentemente positivos y grandes durante las últimas tres décadas. Por otra parte, en la mayoría de los países las existencias de deuda pública se han incrementado más que sus déficits acumulados a lo largo del tiempo, sugiriendo que los ajustes de existencias y flujos son un determinante clave de la dinámica de la deuda. Un desglose de los cambios de la deuda ilustra que durante las tres últimas décadas, los ajustes de existencias y flujos fueron una fuente significativa de incrementos de deuda, pero jugaron un rol menor para explicar las disminuciones de la deuda. Esta asimetría es sorprendente, dado que cualquier número de factores –privatización, y el impacto de la apreciación del tipo de cambio sobre el valor de los pasivos en moneda extranjera, para nombrar dos– podría llevar a ajustes de existencias y flujos descendentes para la deuda. Este hallazgo es compatible con el punto de vista de que el gobierno podría realizar operaciones fuera de presupuesto para ocultar el impacto sobre el déficit de las transacciones que incrementan la deuda, mientras que están muy dispuestos a dejar que medidas que reducen deuda pasen a través de presupuesto. Las preocupaciones por la reputación asociadas con no alcanzar objetivos de equilibrio presupuestario numérico, que históricamente han recibido más atención que los objetivos de deuda pública, podrían ser uno de los factores subyacentes en este comportamiento.

El análisis econométrico muestra que los ajustes de existencias y flujos pueden ser explicados, en parte, por efectos en el balance como así también por la realización de pasivos contingentes. Sin embargo, los ajustes de existencias y flujos promedio muestran significativas diferencias entre países que no pueden ser explicados por estos factores y reflejan en cambio factores específicos de país (o efectos fijos en análisis de regresión). Cuanto más fiscalmente transparente es el país, más pequeños tienden a ser estos factores específicos del país. La contribución de los ajustes de existencias y flujos respecto de los incrementos en la deuda es asimismo más pequeña en países con transparencia fiscal por encima del promedio. La transparencia fiscal podría jugar un papel significativo para reducir los ajustes en las existencias y flujos permitiendo más supervisión de las cuentas fiscales y disminuyendo de este modo la capacidad de los gobiernos para usar estratagemas contables y sistemas estadísticos de baja calidad.

El artículo está organizado del siguiente modo. La Sección II presenta identidades contables como así también un resumen de estadísticas. La Sección III investiga las fuentes de cambios en deudas grandes y la contribución de los ajustes de existencias y flujos. La Sección IV considera los determinantes de estas entidades residuales en mayor detalle. La Sección V investiga la relación entre transparencia fiscal y ajustes de existencias y flujos. La Sección VI presenta la conclusión.

II. Ajustes de existencias y flujos: definiciones y algunos datos descriptivos entre países

Los ajustes de existencias y flujos son definidos como la diferencia entre el cambio anual en la deuda bruta y el déficit presupuestario. Esta definición de ajustes de existencias y flujos se desprende de la ecuación de acumulación de deuda básica:

Deudat – Deudat-1 = Déficitt + SFt , (1)

NGDPt NGDPt NGDPt

en donde Deuda denota deuda pública bruta. Déficit denota el déficit presupuestario total, SF denota el ajuste de existencias y flujos y NGDP denota el PBI nominal. En forma alternativa, al dividir el déficit presupuestario total en déficit de presupuesto primario y gasto por intereses, la ecuación (1) se puede reescribir del siguiente modo:

Deudat – Deudat-1 = it – gt Déficitt-1 + Déficit primariot + SFt , (2)

NGDPt NGDPt-1 1 + gt NGDPt-1 NGDPt NGDPt

La ecuación (2) indica que el cambio en la relación deuda/PBI es igual al diferencial entre la tasa de interés efectiva sobre la deuda (it) y la tasa de crecimiento del PBI nominal (gt) multiplicada por la relación deuda/PBI desfasada más el déficit primario y el ajuste de existencias y flujos. El primer término en el lado derecho de la ecuación (2),

it – gt ,

1 + gt

también es denominado diferencial de crecimiento de intereses. El diferencial de crecimiento de intereses se refiere a la diferencia entre tasas de interés –cuyos valores más altos elevan la relación de la deuda empujando hacia arriba el déficit total– y las tasas de crecimiento de la producción, cuyos valores más altos reducen la relación deuda/PBI elevando su denominador. Cuanto más grande es el diferencial de crecimiento de intereses, más rápido es el crecimiento de la relación de la deuda.

Los ajustes de existencias y flujos pueden surgir por diferentes razones, incluyendo efectos de la valuación a través del impacto de las variaciones en el tipo de cambio de la deuda expresada en moneda extranjera, tiempo del registro de los efectos (los déficits son medidos a menudo en términos de lo devengado mientras que la deuda es un concepto de lo percibido); y operaciones extraordinarias como, por ejemplo, privatización y transacciones en activos financieros. Mientras se puede esperar que las cuestiones contables den lugar a ciertos ajustes de existencias y flujos, grandes y persistentes ajustes de existencias y flujos podrían ser el resultado de un registro inapropiado de operaciones presupuestarias. De ser positivas, podrían llevar a posteriores revisiones ascendentes de los niveles del déficit (Comisión Europea, 2003).

Los detalles provenientes de la base de datos del World Economic Outlook (WEO) entre 1980 y 2010 muestran que los ajustes de existencias y flujos han sido, en promedio, positivos en economías avanzadas, emergentes y de bajos ingresos, exhibiendo estas últimas las entidades residuales más grandes en promedio (Figura 1).1 Los ajustes de existencias y flujos promedio ponderado exhiben ciertos picos, varios de los cuales se pueden asociar con crisis económicas importantes. Para los tres grupos de países, por ejemplo, la Gran Recesión está asociada con un aumento repentino en estas entidades residuales. Para las economías avanzadas, esto podría ser causado por el sustancial apoyo del sector financiero brindado durante la reciente crisis. Otro factor podría ser un resurgimiento de las estratagemas contables, dado que las finanzas públicas estaban tensionadas y los gobiernos pueden haber deseado incrementar los subsidios sin aumentar los déficits informados (FMI 2011a).

figura 1

figura 1

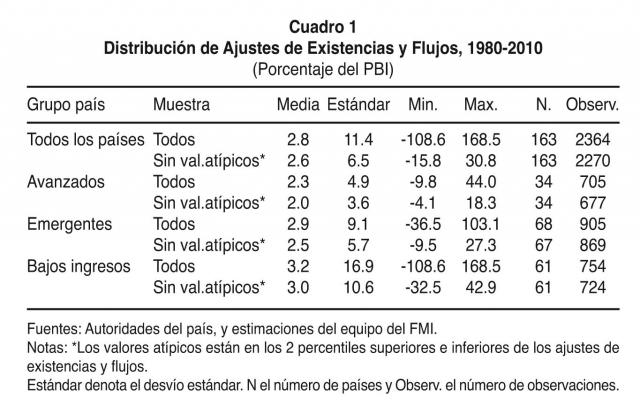

Quizás no resulte sorprendente que la volatilidad de los ajustes de existencias y flujos sea mayor en países de bajos ingresos (Cuadro 1). Los ajustes de existencias y flujos en las economías de bajos ingresos varían de un porcentaje negativo del 108.6% del PBI al 168.5% del PBI. Estos números reflejan el impacto de grandes valores atípicos dado que algunas economías de bajos ingresos han experimentado significativos alivios y condonaciones de deuda (provocando ajustes negativos de existencias y flujos) y depreciaciones del tipo de cambio, siendo mantenida una gran parte de la deuda pública en moneda extranjera (dando como resultado ajustes positivos de existencias y flujos).

cuadro 1

cuadro 1

También es posible investigar en qué medida el incremento en las existencias de deuda pública en la mayoría de los países en años recientes refleja déficits anteriores. La Figura 2 describe la diferencia entre el nivel de deuda en 2010 y la suma del nivel de deuda inicial en 1980 y los déficits acumulados entre 1981 y 2010 dividido por el PBI nominal de 2010. Muestra que en la mayoría de los países, las existencias de deuda pública se han incrementado más que sus déficits acumulados durante las últimas tres décadas.2 De la muestra total de 163 economías (34 avanzadas, 68 emergentes y 61 de bajos ingresos), sólo 38 (5 avanzadas, 11 emergentes y 22 de bajos ingresos) registran ajustes de existencias y flujos acumulativos negativos entre 1981 y 2010. Este hallazgo no cambia en forma significativa cuando el período finaliza en 2007 (sólo 41 economías –5 avanzadas, 14 emergentes y 22 de bajos ingresos– no experimentan relaciones deuda bruta/PBI más altas que puedan responder por sus déficits acumulados y relaciones deuda inicial/PBI). De este modo, la mayoría de los países ya había experimentado persistentes ajustes de existencias y flujos positivos antes del período de la crisis de 2008 a 2010. La mayor prevalencia de ajustes de existencias y flujos acumulativos negativos en economías de bajos ingresos, comparado con economías avanzadas y emergentes, es probablemente el resultado de amplios alivios y condonaciones de deudas.

figura 2

figura 2

III. El papel de los ajustes de existencias y flujos para explicar los grandes cambios en la deuda pública

Siguiendo la metodología delineada por Abbas y otros (2011), los principales episodios de cambios de deuda son definidos como cambios de más de 10 puntos porcentuales en las relaciones de deuda pública bruta/PBI dando lugar a contrapartidas temporarias. Esto permite concentrarse en cambios sostenidos en la relación de la deuda pública, ignorando interrupciones intermedias que son cortas o pequeñas comparadas con la duración y tamaño del episodio definido. Los cambios de deuda durante los episodios identificados son entonces desglosados en sus determinantes de acuerdo con la ecuación (2), o sea, el déficit primario, el diferencial del crecimiento de los intereses, y el ajuste de existencias y flujos.

Entre 1980 y 2010, los ajustes de existencias y flujos fueron una fuente significativa de incrementos de deuda, mientras que jugaban sólo un papel menor para explicar las disminuciones de la deuda (Figura 3). El incremento de deuda promedio para grupos de país oscilaba entre el 25% del PBI en las economías avanzadas y el 33% del PBI en las economías de bajos ingresos. Más de la mitad del incremento de deuda promedio estaba explicado por los ajustes de existencias y flujos. Mientras que los déficits primarios eran responsables de una cantidad sustancial de incrementos de deuda en las economías avanzadas, su contribución era más pequeña en las economías emergentes y de bajos ingresos. La disminución de deuda promedio oscilaba entre los 18 puntos porcentuales del PBI en las economías avanzadas a 62 puntos porcentuales en las economías de bajos ingresos. Mientras que en las economías avanzadas los superávits primarios eran los que más contribuían a las reducciones de deuda, en las economías emergentes y de bajos ingresos la combinación de rápido crecimiento de la producción y bajas tasas de interés daban cuenta de la mayoría de las disminuciones de la deuda.

La asimetría en el papel jugado por los ajustes de existencias y flujos en los incrementos y disminuciones de las deuda es en cierto modo sorprendente dado que un número de factores –privatización, o el impacto de la apreciación del tipo de cambio sobre el valor de los pasivos en moneda extranjera, para nombrar sólo dos– podrían llevar a ajustes descendentes del existencias y flujos respecto de la deuda. Es compatible con el punto de vista que sostiene que los gobiernos pueden sucumbir a la tentación de embarcarse en transacciones fuera de presupuesto para ocultar el impacto de transacciones que puedan incrementar la deuda, pero están más que dispuestos a hacer pasar medidas que reduzcan la deuda a través del presupuesto. Los costos de reputación y otros asociados con no alcanzar objetivos de déficit anunciados en forma pública, que históricamente han recibido más atención que los objetivos de deuda pública, podrían ser un factor que motivara este comportamiento.

figura

figura

IV. Principales determinantes de los ajustes de flujo de existencias durante las últimas tres décadas

En principio, los ajustes de existencias y flujos podrían deberse a un gran número de factores, algunos perfectamente legítimos, incluyendo cuestiones contables. Esta sección investigará, por lo tanto, sus determinantes en mayor detalle. Examina primero el papel que juega la adquisición de activos financieros para provocar ajustes de existencias y flujos. Debido a la disponibilidad de datos, este análisis se concentra en las economías avanzadas. Las regresiones de panel entre países consideran entonces el papel que juegan los pasivos contingentes y los efectos del balance.

A. El papel de las transacciones financieras

Una diferencia importante entre el déficit total y la deuda bruta es que esta última incluye transacciones financieras. La diferencia entre datos de deuda bruta y neta da una medida de la magnitud de estas transacciones extraordinarias, dado que los activos del gobierno son compensados con los pasivos al recopilar nuevos datos de deuda.

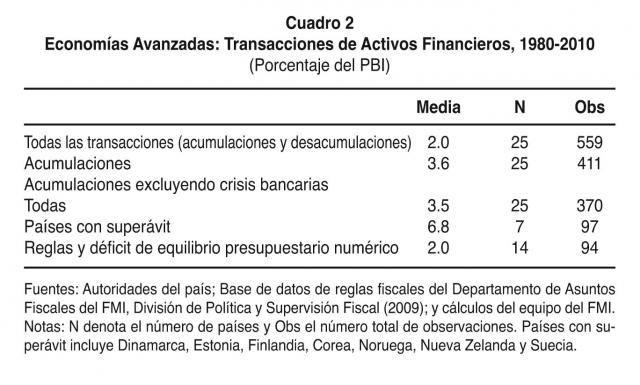

Los datos sobre la deuda neta para las economías emergentes y de bajos ingresos son escasos. Para una mayoría de economías avanzadas para las cuales hay datos disponibles, los cambios en los activos financieros responden por una gran proporción de ajuste de existencias y flujos (Figura 4).Los países pueden invertir sus superávits de presupuesto en activos financieros en lugar de amortizar la deuda. Sin embargo, en países con reglas numéricas de equilibrio presupuestario, que a menudo han recibido más atención que las reglas de deuda, los gobiernos pueden tener un incentivo para mover el gasto por debajo de la partida para evitar romper el límite del déficit. Estas transacciones podrían tomar la forma de inyecciones de capital en empresas públicas, insuflando el gasto hacia entidades excluidas de las cuentas fiscales (FMI 2011a; Von Hagen y Wolff, 2006).Una gran mayoría de las transacciones en activos financieros en economías avanzadas ha sido positiva durante las últimas tres décadas (Cuadro 2).Con la exclusión de las crisis bancarias, alrededor de un tercio de acumulaciones de activos financieros se produjo en países que estaban experimentando superávits presupuestarios en promedio y tenían niveles de deuda relativamente pequeños (Dinamarca, Estonia, Finlandia, Corea, Noruega, Nueva Zelanda y Suecia). Otro tercio tuvo lugar en países con reglas numéricas de equilibrio presupuestario que al mismo tiempo estaban sufriendo déficits.3 Es así que hubo un número de episodios durante los cuales los países pueden haber tenido un incentivo para recurrir a prácticas contables creativas.4#, 5

figura 4

figura 4

cuadro 2

cuadro 2

B. Regresiones de panel entre países

Además de las transacciones en activos financieros, existen varias otras fuentes potenciales de ajustes de existencias y flujos como, por ejemplo, efectos de la valuación y condonación y reducción de deuda, especialmente en economías emergentes y de bajos ingresos. Esta sección investiga estos determinantes con mayor detalle empleando regresiones de panel de efectos fijos entre países, incluyendo estos factores como variables explicativas.

Los resultados de las regresiones de panel de efectos fijos sugieren que para las economías avanzadas, los costos fiscales que surgieron de crisis bancarias contribuyeron significativamente a los ajustes de existencias y flujos durante 1980-2010. Dado que sólo hay datos disponibles para costos fiscales totales por la duración completa de la crisis bancaria, se hace una aproximación hacia los costos fiscales dividiendo los costos totales en partes iguales por la duración de la crisis. Esta aproximación determina que sea necesaria una regresión más que una aproximación contable. Los efectos de la valuación –principalmente cambios en el valor de la moneda doméstica de la existencia de deuda pública que surge de las fluctuaciones de tipo de cambio– no juegan un papel significativo para explicar los ajustes de existencias y flujos en las economías avanzadas, dado que en la mayoría de las economías avanzadas la proporción de deuda pública en moneda extranjera tiene ahora poca importancia. En las economías emergentes y de bajos ingresos, por otra parte, las crisis bancarias, los efectos de la valuación y las condonaciones o reducciones de la deuda fueron los principales determinantes de los ajustes de existencias y flujos (Cuadro 3). Estos hallazgos son sólidos respecto de las especificaciones alternativas en las que los cambios en la deuda como porcentaje del PBI experimentan una regresión sobre el equilibrio del presupuesto y las mismas variables explicativas antedichas (ver Apéndice B). El análisis usa un enfoque variable instrumental conforme a lo sugerido por Arellano y Bond (1991) para asegurarse que los resultados no se ven influidos por posibles endogeneidades y causalidades reversas entre las variables.

Sin embargo, surgen diferencias significativas en los ajustes de existencias y flujos promedio entre países que no se pueden explicar mediante las variables incluidas sino que reflejan, en cambio, características específicas de un país (“características fijas de país” en análisis de regresión). Estos efectos de activo fijo explican alrededor del 12% de la variación en ajustes de existencias y flujos en economías variables y 24% en economías emergentes y de bajos ingresos. Podrían reflejar el hecho de que las cuestiones de medición son más importantes en algunos países que en otros, o que algunos gobiernos están más inclinados a recurrir a prácticas de contabilidad creativa para pasar por alto las reglas fiscales. La siguiente sección investigará si estos efectos fijos tienden a ser más bajos en países que son fiscalmente más transparentes.

V. Ajustes de existencias y flujos y transparencia fiscal

La mayor transparencia fiscal –definida como apertura hacia el público en general acerca de la estructura y las funciones del gobierno, las intenciones de política fiscal, las cuentas del sector público, y sus proyecciones (FMI, 2007)– permite una mejor supervisión de las cuentas del gobierno y haría, por lo tanto, más difícil para el gobierno embarcarse en estratagemas fiscales engañosas. También acrecentaría la calidad de los datos fiscales y disminuirían así los ajustes de flujos de existencias que surjan de las cuestiones de medición. Esta sección examina la relación entre ajustes de existencias y flujos y transparencia fiscal.

cuadro

cuadro

Para realizar este análisis, nuestro documento utiliza dos fuentes de datos sobre transparencia fiscal: el informe de transparencia fiscal sobre Observancia de Normas y Códigos (ROSC, ver Hameed, 2005), y el índice de calidad de instituciones presupuestarias desarrollado por Dabla-Norris y otros (2010), que incluye un índice de transparencia de las instituciones presupuestarias como una categoría. El índice construido no rastrea la evolución de la transparencia a lo largo del tiempo sino que proporciona simplemente un índice para cada país en un punto particular en el tiempo (alrededor de 2009 para la mayoría de los países). El índice de transparencia ROSC brinda datos para 90 países, incluyendo economías avanzadas, mientras que el índice de Dabla-Norris y otros (2010) brinda datos para 72 economías de bajos ingresos y emergentes. Para 41 economías emergentes y de bajos ingresos, ambas fuentes de datos están disponibles. Usando esas observaciones comunes para obtener algunos elementos de juicio sobre la comparabilidad de los dos índices, las fuentes de los datos se fusionan calculando la diferencia promedio entre los dos índices para aquellas observaciones que están disponibles y agregando luego esto al índice ROSC.7 Esto permite la construcción de un amplio conjunto de datos entre países que se puede usar en un análisis de regresión única.

En general, una mayor transparencia fiscal está asociada con valores más bajos de los efectos fijos obtenidos de las regresiones entre países en la Sección IV. Los resultados de la regresión entre países muestran una relación significativa entre tales efectos fijos y la transparencia, con alrededor del 19% de la variación de la variable dependiente explicada por la regresión (Regresión 1 en la Figura 5). Este hallazgo es sólido para una especificación alternativa, que usa un procedimiento STATA automatizado que remueve los valores atípicos basado en apalancamiento (medida de cómo una variable independiente se desvía de su media) y residual en la ecuación (Regresión 2 en la Figura 5). En cierta medida, este resultado se debe a que la transparencia fiscal es más alta en economías avanzadas que en economías emergentes y países de bajos ingresos y, en consecuencia, sus efectos fijos de país son más bajos. Sin embargo, incluso realizando el mismo análisis para economías emergentes y de bajos ingresos, para los que el valor promedio del índice de transparencia construido es más o menos el mismo, los resultados muestran una relación significativamente negativa entre transparencia fiscal y los efectos fijos provenientes de las regresiones de panel entre países (Regresión 3 en la Figura 5).

figura 5

figura 5

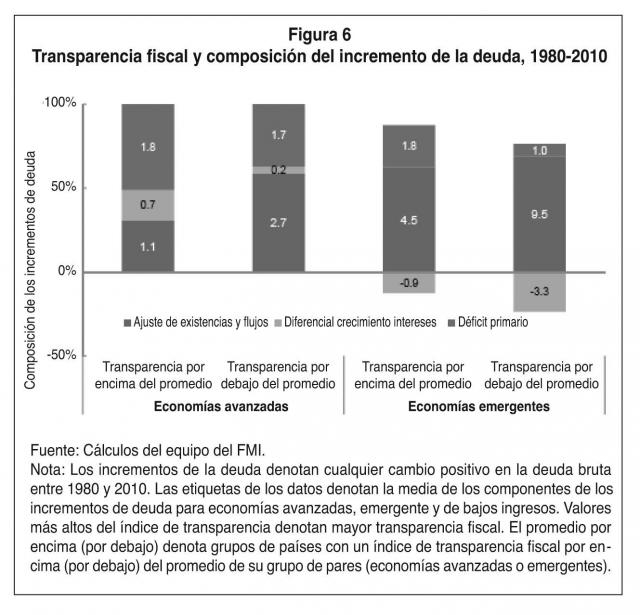

Al igual que en la Sección III, es posible considerar la contribución de los ajustes de existencias y flujos respecto de los cambios de deuda comparando países que tienen una transparencia fiscal por encima y por debajo del promedio. La transparencia promedio se refiere simplemente al promedio del índice de transparencia construido para 87 economías. El incremento de deuda promedio es desglosado nuevamente en sus determinantes de acuerdo con la ecuación (2), es decir, el déficit primario, el diferencial de crecimiento de intereses, y el ajuste de existencias y flujos. Resulta interesante, en países con transparencia fiscal por encima del promedio, señalar que la contribución de los ajustes de existencias y flujos a los incrementos en la deuda es significativamente más pequeño que en los países con transparencia fiscal por debajo del promedio. Esto es cierto tanto para las economías avanzadas como para las emergentes y de bajos ingresos (Figura 6).

figura 6

figura 6

La transparencia fiscal permite una mejor supervisión de las cuentas fiscales y, por lo tanto, podría disminuir la capacidad del gobierno para usar estratagemas contables y sistemas estadísticos de baja calidad, bajando de este modo los ajustes de existencias y flujos. Sin embargo, hay que ser precavidos cuando se interpretan estos resultados porque la causalidad podría correr también en otras direcciones ya que los gobiernos que no están sujetos a estos incentivos políticos y limitaciones de datos pueden estar más dispuestos a ser fiscalmente transparentes.

VI. Conclusiones

Durante las últimas tres décadas ha habido muchos episodios de grandes discrepancias entre el cambio anual en la deuda bruta y el déficit presupuestario. Estas discrepancias, llamadas ajustes de existencias y flujos, fueron a menudo positivas y persistentes, y las existencias de deuda pública son ahora en muchos países más altas que lo que implican sus déficits acumulados a lo largo del tiempo. Algunas de estas discrepancias pueden tener razones perfectamente legítimas. De hecho, deben esperarse algunas diferencias entre el cambio anual en la deuda bruta y el déficit de presupuesto debido a cuestiones contables. Sin embargo, este artículo encuentra algunos datos que demuestran que existen diferencias significativas en los ajustes de existencias y flujos promedio entre países que no pueden ser explicadas por estos factores y reflejan en cambio características específicas de un país. Por otra parte, estos factores específicos de un país tienden a ser más altos en países con transparencia fiscal por debajo del promedio, sugiriendo que una falta de transparencia fiscal podría hacer más fácil para los gobiernos embarcarse en estratagemas fiscales engañosas.

apendice a

apendice b

Referencias

Abbas, S.M., Ali, Nazim Belhocine, Asmaa El-Ganainy, y Mark Horton, 2011, “Historical Patterns and Dynamics of Public Debt: Evidence from a New Database”, IMF Economic Review, modificada y presentada nuevamente.

Arellano, M., y S. Bond, 1991, “Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations”, Review of Economic Studies, 58, páginas 277-97.

Beetsma R., M. Giuliodori, y P. Wierts, 2009, “Planning to Cheat: EU Fiscal Policy in Real Time”, Economic Policy, 60, páginas 753-804.

Campos, C.F.S., D. Jaimovich, y U. Panizza, 2006, “The Unexplained Part of Public Debt”, Documento de Trabajo 554 del Banco Interamericano de Desarrollo (Washington: Banco Interamericano de Desarrollo).

Dabla-Norris, E., R. Allen, L. Zanna, T. Prakash, E. Kvintradze, V. Lledo, I. Yackovlev, y S. Gollwitzer, 2010, “Budget Institutions and Fiscal Performance in Low-Income Countries”, Documento de Trabajo del FMI 10/80 (Washington: Fondo Monetario Internacional).

Comisión Europea, Dirección General para Asuntos Económicos y Financieros, 2003, “Public Finances in EMU 2003” (Bruselas: Comisión Europea).

Hameed, F., 2005, “Fiscal Transparency and Economic Outcomes”, Documento de Trabajo del FMI 05/225 (Washington: Fondo Monetario Internacional).

Hausman, J.A., 1978, “Specification Tests in Econometrics”, Econometrica, 46(6), páginas 1251-71.

Fondo Monetario Internacional (FMI), 2007, World Economic Outlook, Abril (Washington: Fondo Monetario Internacional).

Fondo Monetario Internacional (FMI), 2011a, Fiscal Monitor─Shifting Gears: Tackling Challenges on the Road to Fiscal Adjustment, Abril (Washington: Fondo Monetario Internacional).

Fondo Monetario Internacional (FMI), 2011b, Fiscal Monitor─Addressing Fiscal Challenges to Reduce Economic Risks, Septiembre (Washington: Fondo Monetario Internacional).

Laeven, L., y F. Valencia, 2010, “Resolution of Banking Crises: The Good, the Bad, and the Ugly”, Documento de Trabajo del FMI 10/146 (Washington: Fondo Monetario Internacional).

Von Hagen, J., y G.B. Wolff, 2006, “What Do Deficits Tell Us about Debt? Empirical Evidence on Creative Accounting with Fiscal Rules in the EU”, Journal of Banking and Finance, Elsevier, 30 (12), páginas 3259–79.

Notas

1 El Cuadro A.1 en el Apéndice muestra las fuentes de datos detalladas. Los agrupamientos de la economía siguen la clasificación que figura en el Monitor Fiscal de septiembre 2011 del FMI (FMI, 2011b)

2 Para los países en los que los datos de deuda bruta y de déficit presupuestario no están disponibles desde 1980 en adelante, se utiliza el año disponible que aparezca primero.

3 Por supuesto, los países pueden desear ser “creativos” incluso sin reglas de presupuesto numéricas. Por lo tanto, es probable que el número de episodios informados en el Cuadro 2 durante el cual los países pueden haber tenido un incentivo para revertir la contabilidad negativa haya sido subestimado.

4 Ver FMI 2011 para ejemplos de estratagemas contables aplicadas por algunos gobiernos.

5 Una prueba natural para verificar el uso de prácticas contables creativas en la forma de contratar corporaciones públicas como herramienta de políticas fiscales sería chequear sus estados contables. Lamentablemente, no hay muchos datos para investigar este tema.

6 El ensayo de A. Haussman (1978) fue llevado a cabo para las regresiones de países tanto avanzados como emergentes/de bajos ingresos para verificar si es preferible un modelo de efectos fijos en lugar de un modelo de efectos al azar. La hipótesis que los efectos de nivel individual son captados en forma adecuada por un modelo de efectos al azar puede ser rechazada en el nivel de 1% de importancia.

7 El conjunto de datos finales incluye 87 países para los cuales se encuentran disponibles datos sobre activos fijos y transparencia fiscal.