Robert P. Hagemann

Normal 0 21 false false false ES-TRAD X-NONE X-NONE

1. Introducción y hallazgos clave

Los gobiernos de la OCDE están en lucha con los desafíos de consolidación fiscal considerables, que en algunos casos son de magnitud sin precedentes. En las últimas décadas, una cantidad de países han tenido éxito en mantener una posición fiscal segura, pero el record total ha sido mediocre. Los altos déficits sostenidos y una tendencia ampliamente extendida de perseguir una política fiscal procíclica han dejado a los países con altos niveles de deuda pública, para mediados de la década de 2000. Tanto las consecuencias directas (es decir, estabilizadores automáticos) de la crisis económica y financiera como las respuestas discrecionales de los gobiernos para amortiguar las repercusiones económicas, dieron como resultado un aumento sustancial del endeudamiento público, que, en algunos casos, llega a los niveles posteriores a la Segunda Guerra Mundial. La deuda pública acumulada adicional agrava las ya grandes brechas fiscales precrisis de larga data que enfrentan la mayoría de los países. Los actuales altos niveles de deuda pública son especialmente desafiantes, y llegan en un momento en el cual la ola de baby-boomers que se retiran, ya anticipada hace mucho tiempo y ahora inminente, comienza a tener impactos presupuestarios directos (por ej., pensiones más altas y desembolsos de atención médica, contribuciones de seguro social reducidas) e indirectos (por ej., crecimiento potencial menor inducido demográficamente).

La consolidación fiscal es fundamentalmente un ejercicio en la elaboración de políticas discrecionales. En teoría, y en el supuesto de que las fluctuaciones en el egreso sean ampliamente transitorias, los impactos presupuestarios puramente inducidos cíclicamente son autocorrectores. En la práctica, sin embargo, los desequilibrios estructurales ampliamente extendidos y el aumento secular de la deuda pública reflejan un sesgo de déficit subyacente, cuyas causas principales son comprendidas cada vez más como algo originado en la miopía de los políticos. Mientras las reformas institucionales pueden ser útiles para contener el sesgo de déficit (y la prociclicalidad), incluyendo la confianza en las reglas del presupuesto y las agencias fiscales independientes, la consolidación fiscal creíble requiere la adopción de reformas estructurales específicas a los programas de gasto del gobierno y las políticas de recaudación para estabilizar, y luego reducir, las proporciones deuda-a-PIB a un nivel prudente. El desafío es equilibrar cuidadosamente varias compensaciones entre el riesgo y las ganancias. El ritmo y la composición de consolidación tienen que considerar las compensaciones entre el soporte de mantenimiento para la demanda interna por un lado, mientras, por otro lado, arriesgar mayores costos de consolidación posteriores, debido a la demora del ajuste fiscal. También pueden existir compensaciones con otros objetivos de política, como equidad y crecimiento. La economía política de reducción de déficit tiene que competir con la compensación entre la eficiencia y la equidad. Un enfoque estratégico a la consolidación fiscal, sin embargo, permite que el gobierno anticipe los impactos distribucionales y adopte medidas de acompañamiento o laterales, para proteger a los miembros vulnerables de la sociedad y tienda a otras metas de política.

Este trabajo se concentra en una cantidad de gastos estructurales específicos y reformas de la recaudación que sostienen la promesa de contribuir a la consolidación fiscal. La consolidación fiscal es un proceso de arriba hacia abajo que implica, en primera instancia, la determinación del tamaño del ajuste que se necesita para asegurar una posición fiscal sustentable, seguida de establecer el equilibrio entre las reducciones del gasto y los aumentos en la recaudación. Pero en la práctica es también un proceso de abajo hacia arriba de identificación de cambios a los programas de gasto del gobierno específicos y políticas de recaudación. Estas especificidades constituyen los “instrumentos” de consolidación fiscal. Dado el sinnúmero de intervenciones gubernamentales en la economía, el objetivo no es ser exhaustivo, sino examinar las principales categorías de gasto y recaudación que tienen la mayor promesa de contribuir, tanto directa como indirectamente, a la consolidación fiscal. En la OCDE se ha realizado un trabajo considerable en los últimos años, identificando y cuantificando las ineficiencias tanto del gasto como de la recaudación. Este trabajo ofrece a los diseñadores de políticas, visiones clave acerca de las compensaciones entre el riesgo y la ganancia y las complementariedades entre las metas de la política, cuando se eligen instrumentos específicos. Del lado del gasto, existen numerosas oportunidades de mejorar la eficiencia de los programas de gobierno e intervenciones en la economía, de tal manera que se puedan alcanzar los mismos resultados de política con menos recursos. Del lado de la recaudación, los sistemas de recaudación se pueden mejorar considerablemente buscando reformas amigables para el crecimiento y reduciendo las cargas en exceso agregadas. En muchos casos se necesita una debida consideración para minimizar los efectos distributivos adversos, pero, en otros, las preocupaciones están ubicadas probablemente en el lugar equivocado.

La Sección 2 de este trabajo considera algunos aspectos generales y transversales de la consolidación fiscal. Las Secciones 3 y 4 consideran las áreas del gasto y la recaudación, respectivamente, que prometen contribuir, tanto directamente como a través de su impacto sobre los impulsores del crecimiento, con la consolidación fiscal. La Sección 5 es la conclusión. El resto de esta sección resume los hallazgos clave.

Los hallazgos clave incluyen:

- Las mejoras en la eficiencia en muchas áreas de gasto ofrecen sustanciales oportunidades para la consolidación fiscal sin sacrificar los resultados. La adopción de las “mejores prácticas” en la atención de la salud y la educación sostiene la promesa particular de rendir grandes ahorros presupuestarios, a la vez que se preserva, y en muchos casos se mejora, el logro del estado de la salud y educativo. Lograr ganancias en eficiencia en la prestación de servicios públicos, más generalmente, es también un camino prometedor hacia la consolidación fiscal.

- Las mejoras en las decisiones e implementación de la infraestructura pública ofrecen oportunidades para los ahorros presupuestarios directos y las ganancias de consolidación indirectas al fomentar el potencial de crecimiento. Un mejor análisis costo-beneficio en la selección del proyecto, por una parte, y las asociaciones público-privadas cuidadosamente diseñadas (para minimizar la exposición del contribuyente a costos contingentes futuros), por otra parte, tendrían impactos favorables sobre la consolidación fiscal.

- Dada la escala de envejecimiento y otras presiones del gasto, las reformas a los programas de derechos necesitan ser una parte importante de cualquier estrategia de sustentabilidad a largo plazo y podrían tener un impacto marcado en la reducción de la cantidad de ajuste fiscal para cumplir con los objetivos de deuda a largo plazo. La prefinanciación tiene sentido para los shocks demográficos transitorios, pero no para los permanentes, como la longevidad creciente. La transición demográfica futura dicta que dichas reformas deben ser emprendidas rápidamente, dadas, en particular, las largas fases que requieren usualmente dichas reformas. Las reformas a los sistemas de pensión, que demoran el retiro y aumentan la participación de la fuerza de trabajo, pueden reducir significativamente las presiones del presupuesto en el largo plazo.

- Aun las reformas impositivas neutrales en la recaudación pueden contribuir a la consolidación fiscal a través de las ganancias de eficiencia, a partir de reducir distorsiones perjudiciales. Existe un alcance significativo para ampliar las bases impositivas, al eliminar los gastos tributarios. Los gastos impositivos particularmente costosos e ineficientes incluyen los incentivos de ahorros de retiro, el tratamiento favorable de la vivienda ocupada por el propietario y el seguro de salud subsidiado por impuestos. Estos pueden ser costosos, con grandes ítems individuales que dan cuenta del 1% del PIB y gastos impositivos totales por valor de varios puntos porcentuales del PIB.

- Cuando es necesario elevar las recaudaciones impositivas, los efectos adversos sobre el crecimiento necesitan ser evitados. Los impuestos ambientales, las tarifas de los usuarios por servicios gubernamentales, los impuestos sobre los bienes inmuebles y los impuestos al sector financiero bien diseñados ofrecen el potencial para respaldar la consolidación fiscal, a la vez que se minimizan las distorsiones.

- Las consecuencias distributivas de la consolidación fiscal están mejor abordadas al considerar el sistema de impuestos y beneficios como un todo, decidiendo si el impacto total sobre la distribución de ingresos puede ser considerado justo. Puede haber un alcance para dirigir mejor las transferencias y cumplir con los objetivos distributivos, aunque esto crea una compensación entre el riesgo y la ganancia, entre el menor gasto y los efectos de incentivo adversos, debido a tasas impositivas marginales efectivas más elevadas durante la fase de retiro de los beneficios. Se pueden requerir medidas de acompañamiento para mitigar las consecuencias distributivas de algunas reformas.

- Aun sin cuantificar todas las medidas posibles, los recortes acumulativos en el gasto y los aumentos en la recaudación (basados en estimaciones de ahorros de eficiencia potencial, o en la reducción del gasto, o en la elevación de la recaudación al promedio de OCDE, para varios instrumentos) podrían rendir alrededor del 7% del PIB en consolidación promedio en los países, con algo más, del lado del gasto.

2. Antecedentes y aspectos transversales

El desafío general de la consolidación

El desafío fiscal que enfrentan los gobiernos de la OCDE es abrumador y requerirá esfuerzos sostenidos, y en algunos casos, discrecionales para restaurar las posiciones fiscales en el largo plazo. Para la OCDE en su totalidad, el déficit presupuestario gubernamental general total alcanzó una estimación del 10% del PIB en 2010 –tres cuartos del cual se toma como estructural– y se espera que la relación deuda-a-PIB exceda el 100% del PIB en 2011 (OCDE, 2010a). En muchos países, la combinación de las políticas corrientes y las tasas de interés futuras y las tasas de crecimiento potenciales conducirán a aumentos continuados en la deuda pública. Medidos en comparación con los saldos presupuestarios primarios requeridos para reducir la relación deuda-a-PIB, por ejemplo, 60% para 2025, muchos países necesitarán hacer grandes ajustes fiscales (Figura 1).

Revista 79, Articulo II, Figura I

Revista 79, Articulo II, Figura I

Los países de la OCDE han comenzado en conjunto el proceso de consolidación, pero con alguna timidez en muchos, dados los desafíos sustanciales a largo plazo (OCDE, 2011b). Para fines de 2010, la mayoría de los países habían explicado con detalle los planes de gasto y recaudación para lograr un ajuste fiscal de corto plazo. Sin embargo, sólo la mitad habían anunciado planes detallados para 2012, y sólo ocho para los años subsiguientes a 2014. Dada la insustentabilidad continuada en la ausencia de medidas durables, el panorama garantiza que muchos gobiernos prevean planes con mucho más alcance. Ha habido varios ejemplos durante las últimas décadas de barrido de reformas fiscales estructurales diseñadas para restaurar la sustentabilidad (un concepto esencialmente de largo plazo), incluyendo entre otros a Australia, Irlanda y Holanda en la década del `80, Suecia y Bélgica en la década del `90 y Alemania en la década de 2000.2

Consideraciones estratégicas

Restaurar la sustentabilidad requiere una estrategia de consolidación fiscal coherente. La coherencia de una estrategia de consolidación depende del grado en el cual el perfil de tiempo previsto para restaurar la sustentabilidad y las medidas elegidas (recortes de gastos y aumentos de recaudación) sea mutuamente reforzador. Dada la fragilidad de la recuperación en la mayoría de los países, la consolidación fiscal necesita ser conducida de manera tal que se eviten los efectos excesivamente contradictorios sobre el crecimiento de la economía en el corto plazo. El perfil de tiempo dependerá, entre otros, del tamaño de la brecha de egreso, la fuerza de los multiplicadores fiscales de corto alcance, el alcance para desplazar el estímulo monetario, y los costos potenciales de acciones demoradas (OCDE, 2010ª). Algunos países que necesitan volver a ganar acceso al mercado rápidamente pueden tener pocas alternativas a la consolidación concentrada, con riesgos esperados para el crecimiento a corto plazo.3 Otros países tendrán más tiempo para atravesar tanto los cambios fiscales, como las reformas estructurales acompañantes, permitiendo a los individuos y empresarios mayores oportunidades para ajustarse y adaptarse a las reformas más extremas que se necesitan para la sustentabilidad fiscal en el largo plazo. Sin embargo, aun los concentradores pueden tener éxito en evitar los efectos de crecimiento, de otro modo negativos, de la consolidación, si las reformas se perciben como poseedoras de un impacto sustentable sobre el saldo fiscal. En realidad, varios estudios dan a conocer evidencia de que las contracciones fiscales pueden ser expansionistas aun en el corto plazo, con los efectos positivos producidos a través de una cantidad de canales, incluyendo primas de menor riesgo debidas a credibilidad soberana restaurada, y una probabilidad reducida de necesidad de medidas aún más drásticas en el futuro (Giavazzi y Pagano, 1990, 1996; Alesina y Perotti, 1995, 1997 y Alesina y Ardagan, 1998, 2009).

Las grandes consolidaciones fiscales probablemente requerirán tanto reducciones en el gasto público como aumentos de la recaudación. La mezcla, sin embargo, debe estar basada en una consideración cuidadosa de la eficiencia y los efectos del crecimiento, junto con una consideración cuidadosa de las consecuencias distributivas de las elecciones de política. Existe evidencia sólida y creciente de que una consolidación fiscal que favorece las reducciones en el gasto primario corriente (tanto en el consumo como en las transferencias del gobierno) es más prometedora de una reducción de déficit duradera, que una que favorece los aumentos impositivos (Guichard et al., 2007). Una razón para esto es que los aumentos de impuestos pueden llevar a aumentos de costos y precios (Ahrend et al., 2006). Otra razón es que si el costo social marginal (inclusive de la carga en exceso) de una unidad adicional de tributación excede el beneficio social marginal del gasto existente, se pueden esperar los efectos positivos a partir de domesticar el gasto excesivo.

Dados los altos niveles actuales de gasto público y las presiones de gasto futuras que se esperan de la población anciana en la mayoría de los países, una cuestión de política competente para la consolidación fiscal es: ¿cuál es el rol apropiado del gobierno? Al aumentar aproximadamente 35% del PIB en promedio en la OCDE, muchos regímenes tributarios actuales inevitablemente neutralizan incentivos para ahorrar, trabajar, invertir e innovar, reduciendo el PIB (OCDE, 2010b). Como el gasto debe, en algún punto, ser financiado por la tributación, el nivel subyacente de tributación requerido está determinado, en gran medida, por el nivel “permanente” de gasto del gobierno; los impuestos tienen que ser recaudados o bien explícitamente hoy o mañana, o la deuda se puede erosionar a través de la inflación inesperada. Mientras que no hay una solución analítica para determinar el tamaño “óptimo” del gobierno, un principio básico aceptado de la finanzas públicas es que los costos sociales netos marginales –incluidos los de la carga excesiva de la tributación– de las unidades adicionales del gasto público, aumentan más que proporcionalmente con la tributación adicional necesaria para financiar el gasto (restando de los impuestos diseñados para corregir las externalidades). En algún nivel de tributación, los costos sociales netos marginales del gasto del gobierno exceden los beneficios sociales marginales. En vista de los déficits considerables de los gobiernos, y los altos niveles de deuda pública, surge la cuestión de si los análisis de costo-beneficio continúan justificando todas las responsabilidades que le han sido asignadas al gobierno, a lo largo del tiempo, o en la misma escala.

Revista 79, Articulo II, Figura II

Revista 79, Articulo II, Figura II

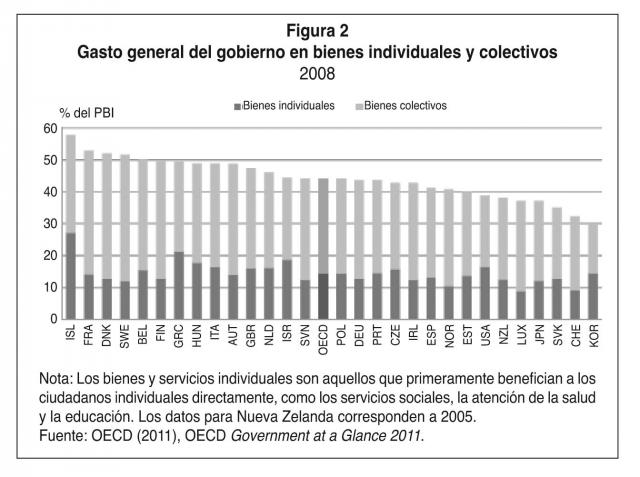

Si el primer paso de una estrategia de consolidación debe ser evaluar el tamaño y el alcance deseados del gobierno, incluyendo la redistribución, el segundo es asegurar que los objetivos del gobierno sean alcanzados de manera eficiente. Los gobiernos proveen, en distintos grados, bienes colectivos (es decir, bienes públicos, como defensa nacional y ejecución de las leyes) y beneficios a los individuos (tanto en efectivo, como en especie), que incluyen temas como los servicios sociales, la salud, la educación y las transferencias sociales. En una muestra de 13 países, para los cuales se puede hacer dicha clasificación, la participación del gasto del gobierno adjudicado a los individuos es mucho mayor que para los bienes colectivos (Figura 2). Hay amplio consenso de que el gobierno debería proveer bienes públicos puros ya que estos son, por definición, no opuestos y no excluyentes. Más aún, ya que el costo marginal de brindar una unidad adicional de un bien público a otro receptor es cero, los mecanismos del mercado (es decir, señales de precio directo) no cumplen ningún papel en racionar el suministro del bien. Esto, a su vez, justifica el uso de la tributación general para financiar bienes colectivos, aunque el nivel eficiente de dichos bienes todavía se regiría en parte, por preocupaciones acerca de las pérdidas de peso muerto incurridas a través de impuestos distorsivos. Concentrarse en la eficiencia productiva –esto es, en minimizar los ingresos en el logro de los resultados deseados– también es importante. En el caso de “bienes a individuos” es útil distinguir entre las transferencias sociales, por una parte, y los bienes y servicios, por otra. Para las transferencias redistributivas, el objetivo debe ser minimizar las pérdidas de peso muerto a través de un diseño de programa bueno y un objetivo efectivo, y limitar los errores de inclusión y exclusión. Para los bienes y servicios a individuos, que admiten el racionamiento de precios (por ej., caminos, educación, salud, recolección de residuos, etc.) el gobierno tiene varias opciones: o bien producir el servicio por sí mismo, contratar al sector privado, o recurrir a la regulación del sector privado. Cómo lograr mejor los distintos objetivos y metas que se retienen para el sector público –esto es, lograr el mejor resultado con el menor costo, incluyendo las pérdidas de peso muerto– debe estar en el centro de la planificación de la consolidación fiscal.

Las reformas de la política tributaria son también un elemento esencial de la consolidación fiscal. Un esfuerzo de recaudación efectivo para ayudar a lograr la consolidación fiscal, es aquel guiado tanto por los asuntos de eficiencia, como de justicia, incluyendo el rol que puede desempeñar la tributación en el abordaje de las externalidades tanto positivas como negativas. En realidad, las reformas impositivas para aumentar la recaudación deben minimizar los costos de eficiencia. Mucho se sabe y generalmente se acuerda, tanto en la teoría como en la práctica, acerca de los efectos de la eficiencia de varios impuestos, aun si hay a menudo cierta incertidumbre que rodea a la incidencia final de muchos impuestos. Una meta mínima de la consolidación fiscal debe ser rediseñar cuidadosamente los impuestos existentes para explotar las ganancias de la eficiencia, que, a su vez, pueden impulsar el crecimiento, contribuyendo a la reducción del déficit tanto directa como indirectamente, a través de un egreso más potencial.

Consideraciones prácticas

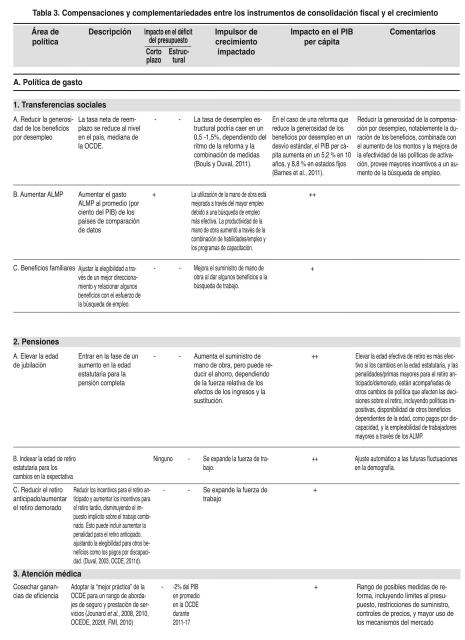

Mientras que las consideraciones previas ofrecen una guía conceptual para formular una estrategia de consolidación general, la elección de instrumentos de consolidación dependerá de una cantidad de factores prácticos. Por ejemplo, la elección será afectada por la urgencia de la reducción del déficit, por una parte, y la velocidad y magnitud del impacto presupuestario directo de un instrumento, por la otra. En realidad, algunas medidas que pueden ser muy promisorias para impulsar el crecimiento a largo plazo y restaurar las finanzas públicas seguras en el futuro, pueden tener impacto inmediato. Alternativamente, algunas medidas pueden tener un gran impacto directo e inmediato pero, si son fácilmente reversibles, contribuirán poco a restaurar la sustentabilidad. Otra consideración es el grado en el cual un instrumento reductor de déficit a largo plazo seleccionado podría necesitar ser acompañado por medidas de acompañamiento de aumento de déficit de corto plazo para ayudar a alcanzar el objetivo final. Por ejemplo, si una meta de política final es acortar la duración del desempleo, la generosidad reducida de los beneficios de desempleo necesitaría estar acompañada por gastos adicionales (y mejores) en capacitación y otros programas del mercado laboral activo (sus siglas en inglés, ALMP). Más aún, el impacto sobre la demanda agregada en el corto y mediano plazo influirá sobre el ritmo de la consolidación fiscal. La elección del instrumento también será afectada por las consideraciones de economía distributivas y políticas que pueden impedir que los diseñadores de políticas busquen elecciones de política ideales. Estas son todas consideraciones legítimas que necesitan ser abordadas en la formulación de un paquete de consolidación fiscal, que esté diseñado para minimizar las compensaciones entre el riesgo y la ganancia. En este aspecto, un tema importante de la reciente Mirrlees Review (2010) es que las reformas deben considerar el sistema de beneficio impositivo como un todo, eligiendo el mejor instrumento para cumplir con los objetivos diferentes.4

Del lado del gasto, mejorar la eficiencia, adaptar los instrumentos para facilitar las compensaciones entre el riesgo y la ganancia, introducir comparación de datos y, en algunos casos, reformar los programas de gasto no sustentables, todo ello presenta oportunidades para ahorrar. Mejorar la eficiencia en las áreas principales de gasto podría dar ahorros importantes, aunque, probablemente, sólo de manera gradual. Por ejemplo, en áreas como la salud y la educación, muchos países tienen lugar para restringir el gasto sin poner en peligro los resultados de la política. Mejorar la toma de decisiones sobre la inversión del gobierno también podría contribuir a una mayor eficiencia en el gasto del gobierno. Minimizar las costosas compensaciones entre el riesgo y la ganancia es una consideración importante para algunas transferencias sociales. Por ejemplo, los beneficios de desempleo generosos pueden obstaculizar el regreso al trabajo después de la crisis, aunque la reforma necesita considerar los posibles efectos secundarios si los reclamantes pueden cambiarse a otros beneficios. Para salarios del gobierno, no hay usualmente una comparación de datos disponible para evaluar si están estipulados muy altos o muy bajos, pero dado el gran tamaño de la cuenta de salarios en los presupuestos de los gobiernos, sería importante desarrollar una comparación de datos. Finalmente, en algunos casos (por ejemplo, las pensiones), el gasto en algunos países puede ser claramente insustentable en el largo plazo, requiriendo reformas profundas que necesitan ser iniciadas en un período suficiente para permitir que los hogares adapten su comportamiento de ahorro.

Del lado de la recaudación, los sistemas de los países de la OCDE ofrecen numerosas oportunidades para mejorar la eficiencia y la justicia de los impuestos. Un trabajo reciente del Departamento de Economía de la OCDE sobre tributación y crecimiento económico (Johansson et al., 2008), demuestra cómo los sistemas impositivos pueden ser reformulados para ser menos perjudiciales para el crecimiento o para abordar las externalidades. Estos incluyen los impuestos ambientales que corrigen las externalidades negativas y los impuestos a la propiedad y el consumo (por ejemplo, los impuestos al valor agregado). Pero aun en ausencia de una reestructuración sustancial a favor de fuentes menos ineficientes de recaudación, mejorar el diseño de los esquemas existentes ofrece una oportunidad considerable para mejorar no sólo la eficiencia total, sino también la equidad horizontal y vertical, y hacer más fácil el cumplimiento. Por ejemplo, ampliar la base impositiva al eliminar los gastos injustificados aumentaría la eficiencia, y haría que los sistemas impositivos fueran más transparentes mientras que, a la vez, lograrían ganancias sustanciales en la recaudación. Donde las reformas impositivas corren el riesgo de tener impactos adversos sobre los hogares de menores ingresos, el gobierno puede anticipar y diseñar medidas protectoras de remediación.

3. Instrumentos de gasto

Esta sección revisa una cantidad de instrumentos de gasto claves. Mientras que algunos gobiernos pueden elegir también considerar la eliminación de programas de gasto, muchos pueden encontrar ahorros potenciales a través de reformas sustantivas. Éstas pueden incluir mejorar la eficiencia de la prestación de servicios en una cantidad de programas, desde la salud a la educación y los servicios públicos en general. Se pueden obtener más ahorros a través de transferencias sociales mejoradas, en las cuales los gobiernos gastan un monto considerable, especialmente en la Europa continental. Las reformas de gastos que reducen gastos sin sacrificar los resultados son doblemente atractivas en tanto y en cuanto muchas iniciativas también son prometedoras de impulso a la eficiencia adjudicataria, con impactos positivos de aprovechamiento sobre el crecimiento.

Mejorar la eficiencia

Salud

Las intervenciones del gobierno en los sistemas de salud son dominantes en la OCDE y reflejan una cantidad de razones bien recibidas. Las motivaciones ampliamente reconocidas para el involucramiento público en la salud incluyen: la existencia de fallas del mercado que surgen de la información asimétrica y la selección adversa, así como también del deseo de asegurar que el acceso a un nivel adecuado de servicios de salud esté determinado por la necesidad, más que solamente por la capacidad para pagar. Al mismo tiempo, la salud, como cualquier bien o servicio no opuesto y no excluyente, tiene que ser racionada, sea o no percibida como un derecho. Las presiones fiscales han forzado de manera creciente a los gobiernos a intensificar los esfuerzos para mejorar la eficiencia del gasto en salud en particular, y la efectividad del sistema de salud como un todo en la mejora de los resultados de la salud.

El gasto en salud plantea serios desafíos para todos los países de la OCDE. El gasto en salud per cápita real agregado ha crecido en más de un 70% en los países de la OCDE desde comienzos de la década del `90. Dado el papel prominente en la financiación y prestación de servicios de salud (Figura 3), este crecimiento ha sido acompañado de aumentos sustanciales en el gasto público en la salud. Para 2007, el gasto en salud sólo daba cuenta de aproximadamente un 15% del gasto general del gobierno en el área de la OCDE, hasta un 12% en 1995 (OCDE, 2010c). Una porción significativa del crecimiento en el gasto en salud se puede atribuir al llamado crecimiento de costos en exceso (sus siglas en inglés, ECG), que se refiere al crecimiento en exceso debido a los ingresos y factores demográficos crecientes. Tanto los factores del lado de la demanda (ingresos reales crecientes y envejecimiento de la población) así como el ECG (factores ampliamente del lado del suministro) contribuirán, en políticas sin cambios, con aumentos considerables en el gasto en salud total (privado más público) durante las próximas décadas.5 En políticas sin cambios, el gasto en salud podría aumentar en unos 3 a 6 puntos de porcentaje del PIB para 2050 (OCDE, 2010c). Por una estimación, el valor presente neto del aumento proyectado en el gasto en salud durante el período 2011-30 podría alcanzar 26% del PIB actual para las economías de mercado avanzadas y emergentes en su totalidad (FMI, 2010a).

Revista 79, Articulo II, Figura III

Revista 79, Articulo II, Figura III

Una variedad de arreglos institucionales existen en toda la OCDE para la financiación y prestación de la salud. Mientras que la mayoría de los países (excepto México, Turquía y Estados Unidos antes de la puesta en vigencia de la reforma de salud de 2010) proveen cobertura de seguro básica medida por la población cubierta, los servicios incluidos y el grado en que se comparten los costos, algunos países confían fuertemente en sistemas centralizados de comando y control para manejar el suministro y la demanda de servicios, mientras que otros permiten que la competencia juegue, impulsada por la preferencia del usuario y un mercado de seguros privado regulado. También existe una mezcla creciente de las dos. Una conclusión clave del análisis reciente emprendido por la OCDE (Jounard et al.), acerca de la eficiencia de los sistemas de salud es que parece no haber un sistema único y superior. Una segunda lección relacionada es que las reformas “big-bang” no están garantizadas; las reformas incrementadas basadas en abordajes probados y demostrados, con frecuencia pueden ser introducidas dentro de un esquema existente para entregar eficiencia aumentada, medida en términos de resultados de salud.6 Una tercera conclusión es que no hay compensación entre el riesgo y la ganancia, entre lograr más resultados de salud iguales por una parte, y elevar el estado de salud promedio de una población, por otra. En realidad, algunos de los países con el menor grado de desigualdades en el estado de salud también gozan del estado de salud promedio más elevado (Islandia, Suecia e Italia, por ejemplo).

Mientras no se requiera un arreglo de “talle único”, una gran cantidad de recomendaciones puede mejorar la eficiencia y los resultados en la salud. Fortalecer el rol de los incentivos en el condicionamiento de la demanda para sus servicios, debe ser un elemento clave de las reformas en la salud. Para los países que se basan fuertemente en los sistemas del sector público, esto implicaría introducir o aumentar el rol de compartir costos para mejorar la conciencia del paciente con respecto a los precios. Como regla general, cuanto mayor es el rol de los pagos de terceros en el sistema, menor es la sensibilidad de los consumidores de los servicios médicos con respecto a los precios, aunque las tasas de copago excesivamente elevadas pueden conducir a resultados de salud reducidos (Gruber, 2006). Alternativamente, se encontró que incrementar el rol del seguro privado está asociado con un ECG menor (FMI, 2010a), aunque dichas expansiones necesitan ser acompañadas por regulaciones apropiadas para asegurar justicia, acceso y eficiencia. Por ejemplo, una mayor confianza en el seguro de salud privado requiere que los medios legales y regulatorios estén presentes para impedir la “selección” o fijación de precios basadas en estados de salud existentes más que en factores demográficos.

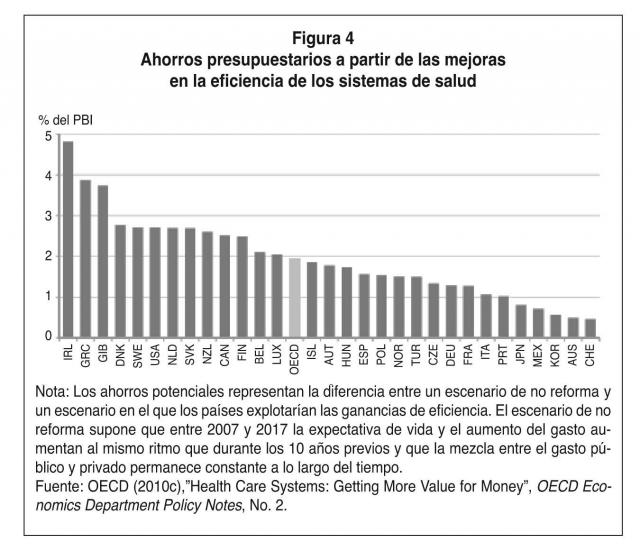

Los países que adoptan las “mejores prácticas” pueden lograr ganancias de eficiencia sustanciales, que a su vez ofrecen dos opciones altamente deseables. Un reformador puede, o bien continuar para concretar los mismos resultados a un costo de recursos reducido, o, alternativamente, usar las ganancias de eficiencia para mejorar el estado de salud general de la población, a niveles de gasto real sin cambios. Las ganancias potenciales para los resultados de salud, a partir de reformas de mejora de la eficiencia (definidas como el logro del mismo nivel de eficiencia que el de los mejores logrados en la OCDE) podrían ser sustanciales. Manteniendo el gasto de salud sin cambios, la expectativa de vida en el nacimiento podría elevarse potencialmente en más de dos años en promedio en la OCDE (Jounard et al., 2010a y 2010b).7 Por el contrario, en ausencia de mayor eficiencia, un aumento estimado del 30% en el gasto de salud se requeriría para lograr la misma mejora en la expectativa de vida. Así, la eficiencia mejorada del sistema de salud de la mayoría de los países podría generar ahorros presupuestarios sustanciales (Figura 4), en el orden del 2% del PIB 2017 en promedio, con relación a una OCDE en un escenario de no política (2010c).

Revista 79, Articulo II, Figura II

Revista 79, Articulo II, Figura II

La mejora de la eficiencia en la salud promete beneficios económicos de mayor alcance. Primero, en la medida en que las reformas contribuyen a la consolidación fiscal, los niveles reducidos de desahorro y deuda públicos ayudan a disminuir las tasas de interés, con efectos multiplicadores sobre el crecimiento y el empleo. Segundo, en la medida en que las reformas mejoran el estado de la salud promedio de la población, también sostendrían el potencial de aumentar la productividad de la fuerza de trabajo, transmitiéndose, a su vez, a salarios reales más altos. La reforma efectiva del sistema de salud es una clara proposición en la que todos ganan.

Educación

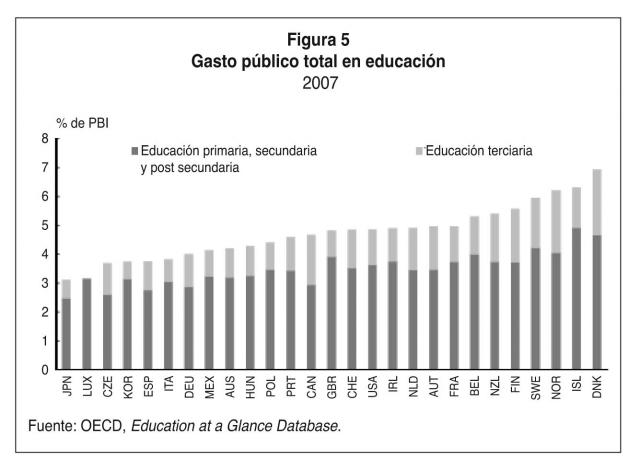

Hay un amplio acuerdo en cuanto a que la provisión y el respaldo público de la educación son responsabilidades fundamentales del gobierno. Mientras la educación no es ni opuesta ni excluible y, en consecuencia, no cumple con los criterios clave para los bienes públicos, existe un acuerdo casi universal de que las externalidades positivas justifican un rol para el gobierno. La educación primaria y secundaria es ampliamente reconocida como beneficiosa para la sociedad en su totalidad, y ayuda a crear una sociedad más cohesionada al asegurar más igualdad de oportunidades. Justificaciones similares se han extendido a la educación superior, y virtualmente todos los gobiernos de la OCDE, en distinto grado, proveen soporte financiero a las instituciones post-secundarias. En 2007, los gobiernos de la OCDE gastaron en promedio 5,7% del PIB (13,3% del gasto total del gobierno) en todos los niveles de la educación pública (Figura 5). Mientras que el grueso del gasto es para la escolaridad primaria y secundaria, en promedio, se gasta un cuarto en educación terciaria, y una porción sustancial es para subsidios directos a los hogares y otras entidades privadas (OCDE, 2010d).

Bajo la influencia del nexo entre el logro educativo y el crecimiento económico, muchos gobiernos han emprendido reformas que han sido acompañadas por aumentos del gasto. En realidad, desde 1995 hasta 2007 (y notablemente antes de 2000), el gasto público en educación aumentó más rápido que el gasto total del gobierno, registrando la participación del gasto en educación con respecto al gasto total, un aumento de 1,2 puntos porcentuales (OCDE, 2010d). El grueso del aumento en muchos países se ha debido a un gasto mayor por estudiante (reflejado, por ejemplo, en mayores ratios docente-alumno, o aumentos en la paga relativa de los docentes). Sin embargo, hay, a lo sumo, una correlación débil entre los resultados educativos (medidos según el rendimiento estudiantil en pruebas estandarizadas) por una parte, y el gasto o docentes-por-estudiante, por otra parte. A su vez, una dirección más promisoria para la reforma es mejorar la efectividad del uso de ingresos, particularmente en el nivel escolar primario y secundario. Se considera que la obtención de ganancias en la eficiencia en todos los niveles, es un medio para mejorar los resultados educativos en los niveles de gasto sin cambios, o para alcanzar los mismos niveles de logros educativos con un costo menor de recursos.

Revista 79, Articulo II, Figura

Revista 79, Articulo II, Figura

El trabajo empírico reciente confirma que tanto la presencia de ineficiencias en los sistemas educativos de muchos países de la OCDE, como las ganancias considerables (o ahorros presupuestarios o resultados mejorados) se pueden lograr a través de un uso más efectivo de los ingresos. Ambas técnicas cuantitativas, las no paramétricas (por ej., análisis de envoltura de datos) y las estocásticas (por ej., análisis de frontera estocástica) apuntan a grandes diferencias en la eficiencia del mejor ejecutor de la OCDE, en el logro de un alto rendimiento de los estudiantes en la educación primaria y secundaria (Sutherland et al., 2007).8 A su vez, el alcance para los ahorros es sustancial, llegando a un tercio para la escuela media si se elevara su nivel de eficiencia a la del mejor ejecutor. Resultados aproximadamente similares se obtienen a nivel nacional, controlando los efectos de los antecedentes socio-económicos y el logro educativo. Finalmente, se pueden lograr ganancias aun mayores en la eficiencia reduciendo los ingresos mientras se mantienen constantes los egresos, por donde los ahorros de recursos estimados van desde el 19% en promedio al 40% para el ejecutor menos eficiente. En términos de ahorros presupuestarios potenciales, estos ascienden a aproximadamente un 1% del PIB en promedio.

Mientras que la configuración óptima de las reformas para mejorar la eficiencia variará de un país a otro, la literatura ha identificado una cantidad de determinantes institucionales de la efectividad de la educación primaria y secundaria (Gonand et al., 2007), que, a su vez, sugieren áreas para la reforma. Primero, el proceso presupuestario puede ser realizado con más respuestas para las necesidades educativas (que pueden variar geográficamente), a través de, por ejemplo, mayor descentralización de las responsabilidades para permitir adjudicaciones presupuestarias que satisfagan las necesidades locales.9 Segundo, la eficiencia en el manejo del presupuesto se puede mejorar asegurando que las políticas se focalicen en mejorar los resultados (por ej., mejores puntajes PISA) y que la autonomía de gestión sea otorgada al nivel escolar (con debida consideración de la responsabilidad).10 Tercero, la eficiencia productiva se puede mejorar inyectando más competencia en la provisión del servicio a través de señales de precios agudizados, y permitiendo que estos impacten sobre la provisión educativa y las elecciones de demanda. La comparación de datos (es decir, rastreo de las mejores prácticas) y el aumento de la elección del usuario entre los proveedores alternativos de servicios educativos pueden ser uno de los medios más efectivos de impulsar la eficiencia en la educación primaria y secundaria.

Además, tanto los ahorros presupuestarios directos como las ganancias totales de bienestar se podrían lograr en muchos países de la OCDE buscando también reformas de la educación terciaria. La educación superior plantea un cantidad de preocupaciones específicas (Oliveira Martins et al., 2007), varias de las cuales se pueden abordar directamente mediante reformas de las políticas del sector público que afectan al sector. Las preocupaciones incluyen: i) los incentivos no siempre están listos para lograr la excelencia y la respuesta a las necesidades del mercado laboral (es decir, permitirles a los estudiantes buscar, y a las instituciones poder brindar, conocimiento que satisfaga los cambiantes requerimientos del mercado laboral); ii) una gran participación de los retornos totales a la educación se acumulan para los individuos en lugar de para la sociedad, más generalmente, debilitando el caso para generosos subsidios no dirigidos; iii) los fondos públicos están en saldo regresivo; iv) muchos países carecen de esquemas adecuados de financiación para permitir que los jóvenes con menos recursos continúen sus estudios universitarios; y v) la movilidad internacional de los trabajadores altamente calificados puede elevar los retornos privados, a la vez que simultáneamente disminuye los retornos fiscales a partir de la provisión de educación universitaria.

Varios estudios han demostrado que los retornos privados a la educación terciaria son relativamente altos (Blöndal et al., 2002 y Oliveira Martins et al., 2007). Mientras que las estimaciones más recientes son apenas menores que las que se encontraron previamente, siguen siendo sustancialmente mayores que las tasas de interés reales en el mercado actual. Las tasas internas de retorno (sus siglas en inglés, IRR) para 21 países de la OCDE, para los cuales se realizaron las estimaciones, variaron de entre el 4% a más del 14% (Oliveira et al., 2007).11 Las elevadas IRR por supuesto se reflejan, en un grado sustancial, en la prima de salario de por vida que comandan los estudios post-obligatorios, que a su vez es uno de los incentivos clave para continuar los estudios avanzados. Uno de lo principales determinantes de la IRR del lado de los costos, es el costo directo de la educación terciaria, de la cual las tasas de matrícula representan una gran parte.12 Sin embargo, en la mayoría de los países de la OCDE, la educación terciaria o bien es suministrada directamente por las universidades privadas, o está altamente subsidiada (OCDE, 2010d). Mientras algunos países han reducido los subsidios a la educación terciaria en los últimos años, un avance más amplio y más osado contribuiría a la consolidación fiscal y mejoraría los resultados educativos. Varios países (Australia, Austria, el Reino Unido y Polonia) han introducido o reintroducido las tasas de matrícula (o subsidios reducidos), mientras que otros (por ej., Portugal y Holanda) han aumentado las tasas de matrícula. Pero en la mayoría de los países, los gastos de los estudiantes se mantienen bien por debajo del costo total por estudiante.

Introducir o aumentar las tasas de matrícula puede ayudar a abordar una cantidad de inconvenientes de los sistemas de educación superior. Primero, fomentan la competencia entre las universidades e inducen a una mayor respuesta a las preferencias de los estudiantes. Las tasas también proveen incentivos agregados para que los estudiantes completen la educación terciaria, y ajusten el nexo entre la elección de una disciplina y las aspiraciones de una carrera ocupacional. Tercero, la introducción o aumento de las tasas también reduce la naturaleza regresiva de los subsidios a la educación financiados por las recaudaciones generales del gobierno.13 Este es especialmente el caso en los países donde prevalecen los impuestos indirectos, dada la mayor carga de dichos impuestos sobre los hogares de menores ingresos. Al mismo tiempo, los subsidios reducidos pueden, en el margen, debilitar los incentivos para emprender la educación avanzada, mediante la disminución de las tasas internas de retorno privadas, particularmente, para los estudiantes de menores ingresos con opciones de soporte familiar alternativo limitado. A su vez, las reformas de política que elevan el costo para los individuos necesitan ser acompañadas de opciones de financiación mejoradas y extendidas para estudiantes que se enfrentan a restricciones de liquidez más ajustadas (por ej., programas de crédito y subsidios extendidos y oportunidades de trabajo de tiempo parcial para los estudiantes).

Mientras las reformas darán mayor relación costo-calidad y ahorros presupuestarios, también prometen el impulso de la tasa de crecimiento potencial del país y así, futuros niveles de ingresos. El efecto promotor del crecimiento de más y mejores resultados educativos surge a través del aumento resultante en el suministro de trabajo efectivo y productividad laboral. Barnes et al. estiman que las reformas que simultáneamente aumentan el número promedio de años de escolaridad y elevan la calidad de los logros educativos (por ej., medida a través de los puntajes PISA) podrían elevar el PIB per cápita entre 2 a 5% en el largo plazo. Como se observó anteriormente, las ganancias en eficiencia se pueden usar, o bien para reducir los ingresos (para un egreso sin cambios) o para aumentar el egreso a través de un mejor uso de los recursos disponibles. Existe evidencia de que mayores ganancias en el PIB se lograrán a través de mayores egresos en educación, en lugar de a través de reducciones en los ingresos. Gonand et al. (2007) encuentran que un aumento del 10% en el egreso en educación (aproximadamente el equivalente a aumentar el número promedio de años de escolaridad en un año a ingresos sin cambios) podría aumentar el PIB en un 3 a 6% en el largo plazo en promedio para los países de la OCDE. Por el contrario, una reducción de los ingresos (es decir, reducir el gasto) aumenta el PIB en sólo un 1% a lo largo del tiempo, aunque el tamaño relativo de las ganancias se podría invertir en el corto plazo, porque las ganancias en eficiencia reductoras de los ingresos son más rápidamente fructíferas. El rango superior del impacto del PIB de egresos educativos aumentados podría ser más alto si se permite el posible impacto positivo sobre el progreso técnico de una educación más prolongada (De la Fuente y Ciccone, 2003).

Inversión en infraestructura

La inversión en infraestructura pública –el gasto en energía, agua, transporte y redes de telecomunicaciones– ha ido disminuyendo como participación en el PIB. En 2009, representó aproximadamente un 2% del PIB en la OCDE, en promedio. La cuestión es si esta disminución afecta el futuro crecimiento económico y cómo un uso más eficiente de recursos dedicados a la inversión en infraestructura puede ayudar a consolidar las financias del gobierno. Mientras la investigación empírica apunta a un impacto positivo de la inversión en infraestructura sobre el egreso, el efecto varía a través de los países, los sectores y a lo largo del tiempo, teniendo la inversión en telecomunicaciones y electricidad, un impacto más fuerte que la inversión en la infraestructura vial y ferroviaria (Egert, Kozluk y Sutherland, 2009). También, el efecto de crecimiento en el largo plazo es más fuerte si el capital es bajo, sugiriendo la disminución de los retornos marginales de inversión. En general, parece haber episodios de subprovisión y sobreprovisión y de uso eficiente e ineficiente de la inversión, reflejando en parte la “totalidad” de dicho gasto. Como resultado, hay poco respaldo para el punto de vista de que un aumento general en la inversión en infraestructura mejoraría el crecimiento per se. En cambio, los efectos del crecimiento dependen de dónde, cuándo, y sobre qué proyectos se invierten los recursos financieros.

Mientras que el nivel óptimo de capital de infraestructura es difícil de determinar, el marco de la política puede ayudar a asegurar que las necesidades de infraestructura se satisfagan sin sobrecargar demasiado a los contribuyentes, ni distorsionar la adjudicación de recursos (Sutherland et al., 2009). Las políticas en las áreas de selección de inversión, la propiedad y provisión de infraestructura, la estructura del mercado y la regulación, todo ayuda a aumentar la eficiencia de los proyectos de infraestructura. Un instrumento particular que puede tanto aumentar la eficiencia como reducir la carga presupuestaria, es la financiación privada de proyectos de infraestructura, como, por ejemplo, a través de asociaciones público-privadas (APP), iniciativas de financiación privadas y similares (Sutherland y Araujo, 2010). Las APP han aumentando en importancia, prometiendo soluciones innovadoras y un mejor uso de los ingresos que la procuración tradicional. Se han popularizado ya que no sólo tienden a aumentar la eficiencia, sino que también permiten a los gobiernos –con frecuencia los gobiernos subcentrales con acceso limitado al crédito– diferir los gastos, y extenderlos más uniformemente a lo largo del período de vida de la inversión.14 Sin embargo, las APP no están exentas de riesgos, con el resultado dependiente de la identificación del mejor oferente y el riesgo compartido entre el sector público y el sector privado y el diseño de relaciones contractuales. Más aún, las APP se pueden usar para pasar por encima de las reglas fiscales centrales o subcentrales, con el riesgo de crear grandes responsabilidades contingentes.

Un marco apropiado para evaluar la calidad de las inversiones en infraestructura y seleccionar proyectos de inversión también puede ayudar a mejorar la eficiencia (Persson y Song, 2010). En este aspecto, el rol de las herramientas, tales como el análisis costo-beneficio (sus siglas en inglés, CBA) es importante. Los CBA ayudan a distinguir los proyectos valiosos de los menos valiosos y a establecer un orden de prioridad para saber qué proyectos deben concretarse primero. El uso de los CBA puede ser más fortalecido si los proyectos seleccionados están sujetos a una “segunda opinión” y a evaluaciones ex post. Los resultados deben hacerse públicos mostrando, por ej., la participación de proyectos considerados en el proceso de toma de decisiones que han estado sujetos a un CBA, la participación relativa de los CBA con beneficios netos negativos en la cantidad total de proyectos implementados, o, alternativamente, las relaciones promedio costo-beneficio para los proyectos implementados con retornos netos negativos. Una mayor confianza en los CBA aumentaría la transparencia de cómo afectan los proyectos a la economía más amplia y aumentan la presión para invertir sólo si los retornos son positivos.

Finalmente, una mayor confianza en los cargos a los usuarios, especialmente en el sector del transporte, puede ayudar a aumentar la efectividad de la inversión y a dar más guías acerca de dónde invertir (Persson y Song, 2010). Los cargos a los usuarios que reflejan el costo de expansión de la capacidad a largo plazo pueden ayudar a alinear la demanda con el suministro de nueva inversión en infraestructura. La fijación de precios de congestión puede ayudar a manejar la demanda de infraestructura contingente en el momento y lugar de uso, y también puede suministrar señales en cuanto en dónde es más necesaria la nueva inversión. Y los cargos que reflejan el daño ambiental causado por el sector del transporte pueden reducir los impactos ambientales. Los cargos al usuario podrían –al menos parcialmente– reemplazar los arreglos actuales, donde los fondos se aseguran a través de los impuestos generales, los impuestos a los combustibles y los impuestos a los vehículos (ver también, a continuación, la sección sobre los cargos al usuario).

Otros servicios públicos

En todos los países de la OCDE, el sector público provee una amplia gama de servicios, y la mejora de la eficiencia general de la administración pública es una opción obvia para la consolidación fiscal. Al igual que en los sectores de la salud y la educación, la mejora en la eficiencia en otras áreas haría posible el logro de los mismos objetivos con una menor capacidad de gasto. Una escala relativa de las ganancias presupuestarias potenciales a partir de la eficiencia mejorada en la provisión de servicios públicos, se puede medir desde estimaciones del desvío de cada país de una frontera de eficiencia estimada, usando la participación de los desembolsos generales del servicio público (netos de pagos de intereses) en PIB como un ingreso, y varios indicadores de rendimiento como alternativas para egresos (Recuadro 1).15 Tal como lo sugiere el patrón que aparece en la Figura 6, muchos países podrían reducir los desembolsos, a la vez que aumentan simultáneamente el rendimiento.

Revista 79, Articulo II, Figura VI

Revista 79, Articulo II, Figura VI

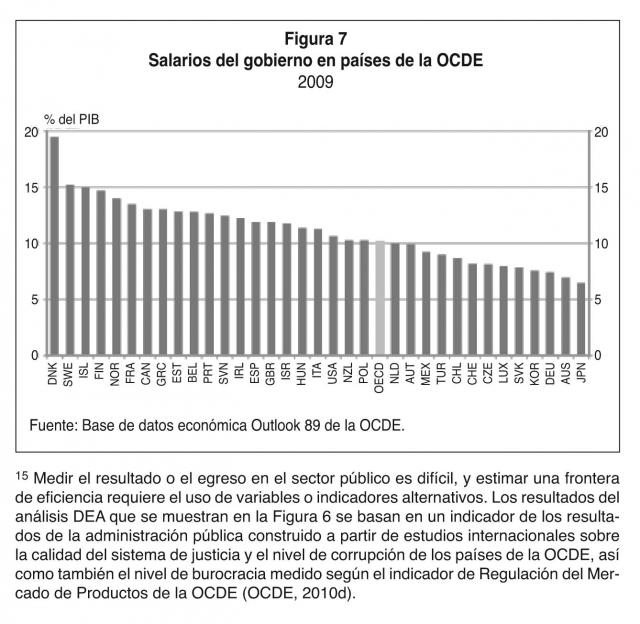

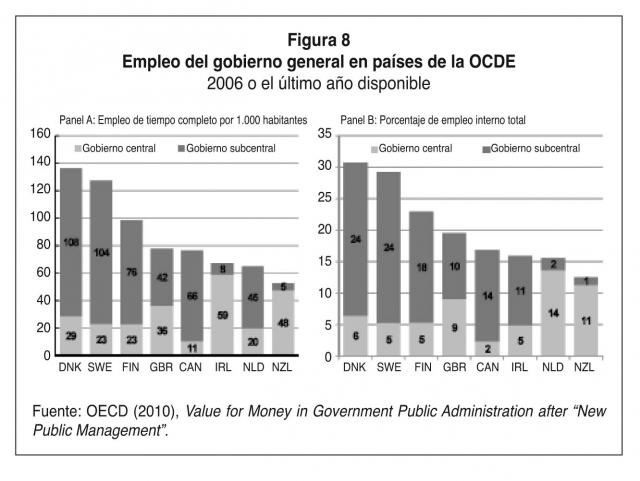

En tanto se pueden obtener ganancias importantes a través de una gran cantidad de reformas de gestión, gobernancia y pago, así como también a través del uso innovador de tecnologías modernas, reducir la carga de los salarios del sector público es una posibilidad clave para la consolidación fiscal en muchos países. Los gobiernos de la OCDE gastan grandes sumas en salarios del sector público. En promedio, la cuenta de salarios del gobierno general es apenas superior al 10% del PIB y explica aproximadamente un cuarto del gasto total (Figura 7).

Revista 79, Articulo II, Figura VII

Revista 79, Articulo II, Figura VII

No obstante, existe una amplia variación a través de la OCDE, con cuentas de salarios que oscilan entre un 7% del PIB en Japón, a casi un 20% en Dinamarca, y desde aproximadamente un sexto del gasto total en Japón, a menos de la mitad en México. No es sorprendente que, dada la escala de gasto del gobierno en compensación, la cuenta de salarios con frecuencia figure de manera prominente en los programas de consolidación, ya sea garantizada para restaurar el equilibrio entre los niveles de pago del sector público y privado, la urgencia de restaurar la macroestabilidad, o por razones de economía política. Ya se han impuesto concesiones de salarios sustanciales en países que enfrentan una crisis, como en Irlanda, desde 2009, y en Grecia, en 2010. La decisión reciente de la Administración de Estados Unidos de congelar el pago del gobierno federal durante tres años también es notable.

Contar con una fuerza de trabajo calificada y adecuadamente preparada es una condición sine qua non de un gobierno efectivo. La amplia gama de servicios prestada por un gobierno en los niveles local, estatal o regional, y central, forzosamente requiere una mezcla de amplio rango de talentos y especialidades ocupacionales. A este efecto, las administraciones públicas necesitan los recursos y la flexibilidad gerencial para competir con el sector privado en el reclutamiento y contratación de empleados calificados. Tradicionalmente, tener un empleo en el servicio civil era visto como fiduciario más que como una relación contractual (Rexed et al.). Así, el pago era calibrado para asegurar un adecuado estándar de vida. Hoy en día, sin embargo, la administración pública compite con empresas privadas por la mano de obra calificada. Esta competencia se da no sólo en el reclutamiento, sino también sobre una base de continuidad, ya que los empleados públicos ganan experiencia y comerciabilidad para el empleo externo. A su vez, los niveles de compensación, junto con los esquemas de recompensas por rendimiento, y el valor no pecuniario de la protección del empleo de por vida, en general, le dieron a los empleados públicos la necesidad de mantener relatividades apropiadas con respecto a la compensación del sector privado. No obstante, comparar los niveles de compensación del sector público y privado plantea desafíos empíricos considerables, y requiere la valoración de las condiciones de trabajo y la remuneración no salarial, como, por ejemplo, los esquemas de pensión definidos por beneficio. Es probable que la prueba final de suficiencia sea la dificultad o la facilidad de reclutamiento y contratación en el empleo público. Desde esta perspectiva, los ahorros presupuestarios alcanzables a través de reducciones en la cuenta de salarios del gobierno deben ser el resultado de una revisión exhaustiva (incluyendo revisiones funcionales) y una reforma de la política de pagos, más que de recortes arbitrarios o en todas las categorías en el tamaño de la fuerza de trabajo o la paga promedio.

Sin embargo, los ahorros presupuestarios a través de congelamientos o recortes de salarios, o reducciones en el tamaño de la fuerza de trabajo a través del desgaste, pueden estar justificados. Primero, contra un telón de fondo de crecimiento de paga real negativo en el sector privado durante la reciente depresión, los contribuyentes pueden ver la restricción de la paga del sector público como un sacrificio compartido justificable. Segundo, algunos ajustes (por ej., vía congelamientos de pagos nominales) pueden estar garantizados para restaurar un equilibrio apropiado entre los niveles de pago público y privado.

Lograr los ahorros en la cuenta de salarios puede hacerse, o bien a través de reducir el tamaño de la fuerza de trabajo pública o a través de las restricciones en los salarios. No obstante, no existen comparaciones fácilmente disponibles. Simplemente, mirar la participación del empleo público en la población o el empleo total (Figura 8), o solamente la cuenta de salarios, sería equivocado, ya que los gobiernos con frecuencia prestan servicios muy diferentes. Por ejemplo, tanto el tamaño como la composición de la fuerza de trabajo pueden variar, dependiendo del grado en el cual el sector privado y el público suministran la salud y la educación. Casi la mitad del empleo público en Dinamarca está en salud y educación, mientras que solamente una participación relativamente pequeña del empleo está en estos sectores en la República Checa. Aun después de corregir para salud y educación, las diferencias sustanciales en los países continúan. Sin embargo, probablemente se necesitan más correcciones para explicar la tercerización (servicios intermedios adquiridos por el gobierno) y las prioridades de gastos. Finalmente, algunos países pueden capturar más fácilmente las economías de escala posibles en la prestación de servicios que otras, debido a factores tales como la densidad de población.

Revista 79, Articulo II, Figura VIII

Revista 79, Articulo II, Figura VIII

El alcance para lograr ahorros en la remuneración es difícil de determinar, aunque las comparaciones internacionales pueden ser indicadoras. Alguna evidencia sugiere que la cuenta de salarios del sector público es relativamente alta, dado el nivel de empleo público en Grecia, Portugal, Italia e Irlanda (Barbier-Gauchard et. al, 2010). Y, realmente, Irlanda, Hungría y España han demostrado recientemente que los recortes sustanciales en los salarios del sector público se pueden implementar si existe una necesidad urgente de consolidación y un caso fuerte que surge de relatividades de pago público-privadas injustificadas.

Reformar transferencias y soporte del ingreso

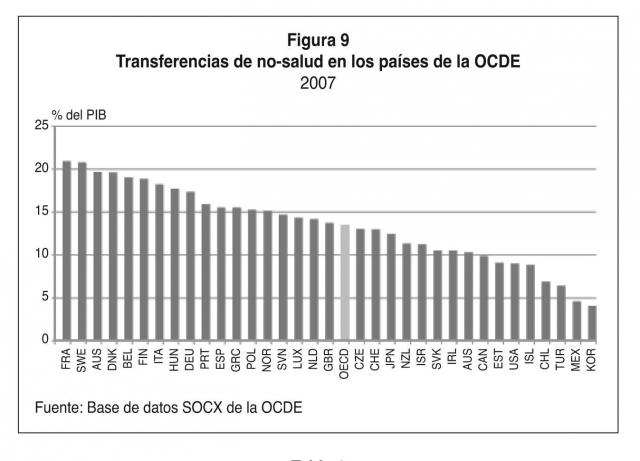

Las transferencias sociales incluyen beneficios contributivos (por ej., seguro social) y pagos no contributivos, como los beneficios familiares. El gasto público bruto en transferencias en efectivo y en especie estuvo en promedio apenas por debajo del 14% del PIB en 2007, oscilando entre menos del 5% en Corea y México a más del 21% en Francia (Figura 9). El grueso del gasto es para las pensiones a los ancianos y sobrevivientes, pero los desembolsos en pagos por enfermedad y discapacidad y en beneficios familiares también son significativos (Tabla 1).

Revista 79, Articulo II, Figura IX

Revista 79, Articulo II, Figura IX

Por su mero volumen, las transferencias sociales necesitan ser consideradas para la consolidación fiscal. Además, sin embargo, las reformas a muchos programas de transferencias son prometedoras para lograr las ganancias de eficiencia total, mediante la mejora de los incentivos para unirse al mercado del trabajo. Un objetivo principal de muchas reformas de las transferencias sociales es reducir los desincentivos para trabajar, que están incluidos en beneficios generosos (por ej., provisión prolongada e incondicional de beneficios de desempleo) y las tasas impositivas marginales implícitas altas, a partir de retiros de beneficios sobre el empleo (es decir, las llamadas “trampas de pobreza”). Algunas transferencias sociales fueron diseñadas originariamente para personas temporariamente o permanentemente incapaces para trabajar, y no para personas capaces de trabajar. Cuando las transferencias son lo suficientemente generosas como para reducir el apego al mercado del trabajo, disminuye el suministro de mano de obra. En tanto dicho soporte de ingreso durante la edad de trabajo reduce el ingreso ganado, es probable que los receptores tengan menos recursos disponibles en el retiro. Esto, a su vez, impuso cargas de por vida en el presupuesto, ya que es probable que los gobiernos estén llamados a proveer el soporte mínimo en la ancianidad.

Es probable que las ganancias fiscales a partir de reformas de los programas sociales se logren mayormente en el mediano plazo. Primero, a menos que las reformas sean holísticas y concertadas a través del espectro de las transferencias, algunos beneficiarios pueden cambiar entre tipos de beneficios, reducir los ahorros presupuestarios iniciales y debilitar la respuesta de suministro de mano de obra. La experiencia de Estados Unidos con las reformas de bienestar en la década del `90, sin embargo, ilustra el gran potencial de un abordaje global. Las reformas que aparecieron con la Ley de Responsabilidad Personal y Reconciliación de las Oportunidades de Trabajo de 1996 se concentraban todas en quitar los desincentivos al trabajo (es decir, altas tasas impositivas marginales implícitas) inherentes en las pérdidas de beneficio que los receptores de bienestar sufrieron al tomar el empleo. En realidad, las reformas se centraban en adjuntar un requisito de trabajo al recibo sostenido de beneficios. Según las informaciones, las tasas de participación de la fuerza laboral de las madres solteras en EE.UU. se elevaron durante 1994-2000, aumentando en 10 puntos porcentuales, y la participación del ingreso a partir de las ganancias incluso aumentó entre las mujeres que permanecieron en el bienestar.16 Una segunda razón por la cual las ganancias presupuestarias netas podrían ser menores al comienzo, es que las reformas necesitan estar acompañadas de políticas del mercado laboral activas para ayudar a integrar el mercado laboral previamente inactivo.

No obstante, las ganancias en el largo plazo a partir de transferencias sociales pueden ser sustanciales. Los impactos positivos sobre el suministro laboral de reformas a las transferencias sociales prometen un impulso del crecimiento potencial. Un entorno macroeconómico flotante indudablemente sería catalizador para ganar la máxima respuesta de suministro laboral a partir de reformas. En este aspecto, la experiencia de EE.UU. de la década del `90 es instructiva, dado el fuerte crecimiento prevaleciente en el momento de las reformas. El impacto del suministro laboral también depende de la duración del desapego de los receptores del mercado laboral, y de cuán efectivamente las instituciones del mercado laboral podrían facilitar la transición de regreso al trabajo. A su vez, un enfoque holístico acompañaría las reformas de transferencias sociales con reformas a los mercados laborales para introducir mayor flexibilidad. En tanto los receptores estén motivados y habilitados por un entorno macroeconómico flotante para volver a ingresar al mercado laboral, esto resultaría no sólo en aumentos en las ganancias, sino que se suma al ingreso familiar inmediato. También construiría experiencia y aumentaría el poder de ganancia futuro y los recursos financieros disponibles en el retiro.

Las reformas a las transferencias dirigidas a reducir los desembolsos totales requieren medidas para proteger a los grupos de población más vulnerables. Los programas sociales son una mezcla (en grados variables en los países) de seguro social contra varios riesgos como el desempleo, la discapacidad, la enfermedad, y la pobreza en la tercera edad por una parte, y, por otra parte, redistribución de los ingresos (a través de dirigir los beneficios y la confianza en un sistema tributario progresivo). En un entorno fiscal que requiere recortes de beneficios para ayudar a restaurar la sustentabilidad presupuestaria total, elevar la progresividad del sistema de transferencias al concentrarse en la protección de los más vulnerables es importante, tanto para la justicia como para ayudar a asegurar el respaldo político. Para muchos países de la OCDE, parecería haber un alcance considerable para mejorar la progresividad de las transferencias; en promedio, más del 45% de las transferencias van a los hogares en el 50% superior de la distribución de ingresos (Figura 10). Esto, por supuesto, incluye los programas de seguro social que, en su mayor parte, realizan una distribución intrageneracional. No obstante, la falta total de redistribución en muchos países sugiere que hay un alcance para un mejor direccionamiento. Las maneras obvias de lograr esto incluyen introducir o mejorar el direccionamiento de los beneficios para que lleguen a los hogares más pobres y para reducir el impacto de los impuestos directos en los segmentos más bajos de la distribución del ingreso.17

Revista 79, Articulo II, Figura X

Revista 79, Articulo II, Figura X

A la vez que apuntar a la base del ingreso o la riqueza puede ayudar potencialmente a reducir los desembolsos totales y lograr mayor redistribución, también plantea desafíos y no sin posibles efectos adversos serios. Dirigir el objetivo a través de la prueba para evaluar los medios es administrativamente más complicado que los beneficios universales pagados sobre la base de factores de estado demográfico y familiar fácilmente observados. La complejidad administrativa aumenta considerablemente cuando, con una implementación central o consolidada ausente, los diferentes niveles de gobierno administran diferentes beneficios. Los costos de implementación (de prueba para evaluar medios) pueden, en algunos casos, exceder los ahorros a partir de pagos reducidos. Es particularmente preocupante, el impacto adverso sobre los incentivos para aceptar la actividad del mercado laboral cuando los retiros de beneficios dan como resultado muy altas tasas de impuestos marginales implícitas, conduciendo a trampas de pobreza.

Pensiones

Los gobiernos, a través de la OCDE, desempeñan un papel importante en el suministro de pensiones. El rol del gobierno de ayudar a los ciudadanos a asegurarse un ingreso mínimo en la tercera edad es ampliamente aceptado, por razones tanto económicas como sociales. Primero, la tendencia de mucha gente a ser miope y a descontar demasiado el futuro justifica la intervención paternalista, para ayudar a un consumo correcto a lo largo del ciclo de vida. Segundo, dadas las vicisitudes en las sociedades modernas actuales, el gobierno es, en muchas instancias, un último recurso para proveer un piso de ingresos en la tercera edad. Realmente, los impactos adversos severos de la reciente crisis financiera sobre la riqueza neta privada, y en particular sobre el valor de los fondos de pensión privados (OCDE 2009a, 2010f) son un recordatorio crudo de las incertidumbres que enfrentan los ahorristas. A su vez, la base de un rol del gobierno clave continuado, de respaldo a las personas mayores, sigue estando bien fundamentado. Al mismo tiempo, en el contexto de la escala del cambio demográfico de décadas del baby-boom al baby-bust, los presupuestos de los gobiernos han estado y siguen estando amenazados debido a un uso generalmente prevalente del sistema de reparto (sus siglas en inglés, PAYG, pay-as-you-go) para financiar las pensiones públicas. La amenaza surge del simple hecho de que, con números crecientes de beneficiarios con relación a los aportantes, los beneficios definidos reales inalterados pueden ser financiados sólo a través de aumentos en los aportes reales por trabajador, o a través de la emisión de deuda pública adicional. Los gobiernos han reconocido durante mucho tiempo la amenaza, y muchos han emprendido reformas políticamente desafiantes, incluso, en algunos casos, insuficientemente ambiciosas.18

Sobre todo, a pesar de las reformas en muchos países durante las últimas décadas, se necesitan más medidas para reducir los desequilibrios estructurales en los sistemas de pensiones públicas en los países de la OCDE. Aun tomando en cuenta el grueso de las reformas, o bien las ya adoptadas, o que se espera implementar, las pensiones públicas están proyectadas para sumar significativamente al gasto del gobierno general durante las próximas cuatro décadas. Muchos miembros de la UE enfrentan presiones adicionales especialmente intensas. De un promedio de la OCDE de 8,4% del PIB en 2010, se proyecta que los gastos públicos en pensiones a la ancianidad crezcan a 11,4% del PIB para 2050, con cambios que van de una disminución proyectada de 2.1 puntos porcentuales del PIB en Polonia, a un aumento de más de 15 puntos porcentuales del PIB en Luxemburgo (Comisión Europea, 2009). Para la mayoría de los países en los cuales los esquemas definidos por beneficio (sus siglas en inglés, DB) del PAYG son la intervención pública predominante en el área de pensiones, más aumentos en los aportes sociales ya elevados, no son la opción de política de primera elección en vista de las consecuencias adversas de las tasas impositivas efectivas marginales altas para la demanda y el suministro de mano de obra.19 En consecuencia, los gobiernos se han enfocado cada vez más en reformas sobre el reequilibrio de aportes y beneficios de por vida, a través de reformas paramétricas, o, en algunos países, cambios más estructurales (esto es, cambios de paradigma) a los esquemas de pensiones públicos (Martin y Whitehouse, 2008).

Mientras que a menudo son percibidas por constituyentes temerosos como un incumplimiento del contrato social implícito en dichos esquemas, las reformas bien diseñadas, de hecho, apuntan a restaurar el equilibrio que de otro modo podría haber sido asegurado por el crecimiento continuo de la población.20 Las reformas han incluido: cambios en la cantidad de años de aportes necesarios o un aumento en la edad mínima para una pensión completa; aumentos en la cantidad de años de ganancias para calcular la base de la pensión; mayores penalidades y primas, respectivamente, para recibo de pensiones anticipado y demorado; y cambios en los métodos de indexación de, o bien las ganancias pre-retiro (en calcular la base de la pensión) o de los beneficios. Las reformas paradigmáticas más profundas pueden incluir la introducción de un esquema de aporte definido (sus siglas en inglés, DC) o el aumento de la importancia de un esquema DC ya existente. Los cambios de paradigma también han implicado cambios en los esquemas DB de PAYG existentes, para hacerlos más adaptables a la demografía cambiante, las mejoras en la expectativa de vida, los cambios en los patrones de la vida de trabajo (por ej., para permitir el inicio de carreras anticipadas o tardías) y cambios demográficos.

La reforma de los programas de pensión públicos es central para la consolidación fiscal por varias razones. Primero, la mayoría de los países no tienen el espacio fiscal para mantener beneficios a niveles prospectivos. Segundo, las reformas que demoran la recepción de la pensión en una manera actuarialmente justa pueden impulsar la participación de la fuerza laboral de los trabajadores mayores. Dichas reformas pueden, en muchas instancias, necesitar ser acompañadas por esfuerzos de política para sostener o aumentar las perspectivas de empleo para los trabajadores de más edad. Los beneficios del crecimiento potencial de las reformas exitosas son significativos. Bouis y Duval (2011) encuentran que las reformas de las pensiones que mejoran los incentivos para continuar empleando y el retiro retrasado en dos años, podrían aumentar significativamente las tasas de empleo de los trabajadores de más edad, a su vez impulsando las tasas de empleo totales en más de 1,5% después de 10 años, bajo un escenario de reforma rápida.

Varias medidas tienen el gran potencial de mejorar la sustentabilidad de los esquemas de pensiones públicas de PAYG. Una de las más efectivas es el alargamiento de la duración de las vidas de trabajo. Tantos como la mitad de los países de la OCDE han aumentado, o planean aumentar, su edad de pensión estatutaria, que actualmente tiene un promedio de 63 años para los hombres, y 62 para las mujeres (OCED, 2011c). En los planes actuales, la mayoría de los países de la OCDE esperan aumentar la edad de retiro estatutaria a 65 años para los hombres y las mujeres. Aumentar la edad vigente de retiro, sin embargo, es mucho más desafío que simplemente aumentar la edad estatutaria para las pensiones. En realidad, en la mayoría de los países de la OCDE, la edad vigente de retiro es mucho menor que la edad estatutaria. Es crítico, para el aumento de la edad vigente de retiro, reducir o eliminar los impuestos implícitos sobre el trabajo continuado en los años que preceden inmediatamente a la edad de retiro, donde el impuesto implícito refleja los impactos de varios aspectos de los incentivos de retiro (por ej., la tasa acumulada de pensión) que proveen incentivos al retiro anticipado o a no posponer el retiro. Una cantidad de países se han movido en esta dirección, reduciendo los impuestos implícitos sobre el trabajo continuado a edades que rodean la edad de retiro estatutaria (Figura 11).

Revista 79, Articulo II, Figura XI

Revista 79, Articulo II, Figura XI

Asegurar la sustentabilidad de los esquemas DB de PAYG públicos debe considerar también unir la duración del retiro con los cambios en la expectativa de vida. Obviamente, el período de tiempo durante el cual un pensionado (a) cobra una pensión pública es un determinante clave de la riqueza de su pensión. En 2005-10, en promedio, los hombres y las mujeres de 65 años podían esperar vivir un adicional de 16,4 y 19,9 años, respectivamente. Sus expectativas de vida se proyectan para alargarse a 19,5 años y 23,5 años, respectivamente, para 2045-50 (OCDE, 2011c). Un caso sólido existe, en consecuencia, para relacionar la edad de retiro estatutaria con las mejoras en la expectativa de vida. Relacionar automáticamente la duración estatutaria de la recepción de una pensión con cambios en la expectativa de vida, formaliza la relación y asegura una mejora duradera en las finanzas del sistema de pensiones. A la fecha, sólo siete de los países de la OCDE han introducido dicho nexo automático.

Varios aspectos de la reforma de pensión son claves para el éxito eventual. Primero, dada la naturaleza de largo alcance de la planificación de retiro por los individuos, los gobiernos necesitan actuar temprano para evitar medidas más drásticas y potencialmente ad hoc cuando son pocas las opciones. Segundo, como las decisiones del retiro tienen la influencia de una cantidad de factores que también están afectados por otras políticas (por ej., políticas impositivas, la disponibilidad de otros beneficios dependientes de la edad, tales como los pagos por discapacidad, la empleabilidad de los trabajadores de mayor edad, incluyendo a través de ALMP), las reformas a los sistemas de pensiones públicas son más prometedores de éxito si están acompañadas de reformas coordinadas en otras áreas de la política pública. Tercero, se necesita un enfoque amplio más que segmentado de la reforma de pensiones, ya que los cambios en un componente pueden deshacerse por otras características del sistema de pensión. Finalmente, las reformas exitosas a las pensiones públicas requieren aceptación del público, lo que a su vez requiere un marketing y una explicación habilidosa, ni qué mencionar la voluntad política para sostener el impulso. Una manera fructífera de ganar la aceptación del público es a través de esquemas de contribución definidos (Whitehouse, 2010), como en Italia, Latvia, Polonia y Suecia.

Proteger a los miembros más vulnerables de la sociedad necesita que se le dé una alta prioridad a dar forma a las reformas de pensiones. La compensación entre el riesgo y la ganancia frecuentemente percibida entre reformar los esquemas de pensiones públicas, por un lado, y proteger a los futuros pensionados contra la pobreza, por el otro, es una falsa opción. El determinante clave del ingreso en la tercera edad, ya sean pensiones DB o DC, es el ingreso ganado durante la vida de trabajo. En consecuencia, el único aporte más importante (ciertamente no el único) que puede hacer el gobierno para reducir la pobreza entre los futuros ancianos es asegurar un crecimiento económico alto, estable, no inflacionario y ampliamente compartido, e impulsar resultados educativos totales para aumentar la capacidad de ganancia del ingreso a través de todos los segmentos de la población. Más directamente, sin embargo, los gobiernos pueden proteger de la pobreza a los beneficiarios de pensiones públicas de bajos ingresos, suministrándoles pensiones mínimas dirigidas a un segmento, con evaluación de los medios, que son totalmente indexadas según la inflación.

Beneficios por discapacidad

Los gobiernos proveen seguro por discapacidad para proteger a las personas en edad de trabajo contra la pérdida de la capacidad de generar ingresos. Proveer soporte en los ingresos por una incapacidad de trabajo temporaria debida a accidentes en el lugar de trabajo o discapacidad permanente se considera como un componente natural del seguro social en ausencia de un seguro de compensación del trabajador. Al mismo tiempo, los esquemas de pago por discapacidad se han convertido de manera creciente en el último recurso en muchos países debido a una variedad de factores, incluyendo un acortamiento del período para recepción de un seguro por desempleo, un ajuste de la elegibilidad para el retiro anticipado en esquemas de pensiones públicas, y un deterioro general de las oportunidades de empleo para los trabajadores menos calificados. A su vez, los beneficios por discapacidad con frecuencia llegan a una participación sustancial del gasto del gobierno, pero pueden ser mal dirigidos (OCDE, 2003). En promedio, los países de la OCDE gastan aproximadamente 1 ¾ por ciento del PIB en beneficios por discapacidad (Figura 12). Varios países redujeron los desembolsos durante 1995-2007, algunos desde niveles extremadamente altos (especialmente Polonia, Finlandia y Holanda), ayudando a disminuir levemente el promedio de la OCDE. Pero los niveles de gastos, o bien permanecieron iguales o han aumentado en la mayoría de los países. El gasto está por encima del promedio de la OCDE en 17 países, especialmente en los países nórdicos. Como una ilustración de los ahorros, una reducción de los desembolsos por beneficios de discapacidad (como porcentaje del PIB) al promedio de la OCDE podría dar ahorros de alrededor del 0,6% del PIB entre los países reformistas. Los impactos favorables sobre el suministro de mano de obra y las repercusiones en la recaudación suministrarían, a lo largo del tiempo, una consolidación adicional.

Revista 79, Articulo II, Figura XII

Revista 79, Articulo II, Figura XII

Que los pagos por discapacidad están mal dirigidos, es una sugerencia de una cantidad de indicadores. El aumento marcado en la cantidad de discapacitados a una edad cercana al retiro sugiere que los beneficios por discapacidad se usan como un camino hacia el retiro anticipado (Figura 13). También, las tasas de ocupación tienden a estar correlacionadas negativamente con las condiciones económicas generales, elevándose cuando se deterioran las condiciones de empleo. Esto es particularmente notable en Noruega, Suecia, Suiza y el Reino Unido (OCDE, 2010g). Finalmente, en algunos países, como el Reino Unido, la proporción de personas que reciben beneficios por discapacidad no es geográficamente uniforme, lo que, al menos en parte, se relaciona con las condiciones del mercado laboral (McVicar, 2008).