Mark Hallerberg y Carlos Scartascini**

Normal 0 21 false false false ES-TRAD X-NONE X-NONE

*Este documento de trabajo fue publicado originalmente por el Departamento de Investigación y de Jefe Economista del Banco Interamericano de Desarrollo y fue incluido en esta edición de la Revista Internacional de Presupuesto Público bajo el permiso otorgado por dicha institución. Las opiniones expresadas en este documento de trabajo son las del autor (es) y no representan necesariamente las del BID o las políticas del BID.

**Los autores quisieran agradecer a los participantes de los seminarios del University College Dublin, de la Reunión de noviembre de 2010 de la Sociedad Internacional de Política Económica, y del Taller de Crisis y Políticas de la Universidad de Heidelberg que se realizó en diciembre de 2010, así como también a Andy Baker, Thomas Bräuninger, Mark Copelovitch, Axel Dreher, Michael Tomz, Stefanie Walter y Reimut Zohlnhöfer, por sus comentarios y sugerencias. Los autores también agradecen a las autoridades de los gobiernos nacionales que han proporcionado los datos y con quienes mantuvieron unas útiles discusiones en su interpretación. Gabriel Filc ha sido fundamental en la actualización de los datos y en la posibilidad de dialogar con los funcionarios de los países. La limitación de responsabilidad se aplica siempre.

Normal 0 21 false false false ES-TRAD X-NONE X-NONE

1. Introducción

La crisis financiera que golpeó en 2008 puede estar conduciendo hacia una crisis de deuda soberana en varios países en 2011. La reciente atención se concentra en la situación fiscal en Grecia e Irlanda, pero gran parte del mundo industrializado está enfrentando presiones para iniciar consolidaciones fiscales. La presión no es solo para una reforma de la política (es decir, recortes de gastos) sino también una reforma institucional fundamental en un intento por impedir crisis futuras. Una variedad de sectores, tanto los responsables de organizaciones económicas internacionales, como los presidentes de bancos centrales, o los primeros ministros de países, han pedido reformas fiscales, y la Unión Europea está fortaleciendo su marco fiscal en un intento por impedir futuras crisis de deuda soberana.

Este documento examina la relación entre crisis y reformas fiscales en una región del mundo que ha experimentado muchas, es decir, América Latina. Esta región resulta también interesante en el contexto de la crisis actual. A diferencia de otras regiones del mundo, como por ejemplo Europa del Este o los Estados Unidos, América Latina parece haber tenido mejor suerte económicamente en relación con el resto del mundo en los últimos años. Esto constituye un cambio con respecto a los anteriores shocks mundiales, como por ejemplo la crisis del Este Asiático a fines de los noventa, cuando América Latina era susceptible al contagio. Como declarara recientemente el presidente Correa de Ecuador, la crisis no golpeó a las economías latinoamericanas en razón de las políticas económicas implementadas allí.1 La mayoría de los líderes en América Latina podrían decir más o menos lo mismo.2 El punto completo de la reforma institucional es promover la implementación de mejores políticas. ¿Son tales reformas una razón por la cual la región tuvo buen desempeño? ¿Los gobiernos introdujeron estas reformas durante las crisis?

En los últimos 20 años, tres crisis importantes han golpeado a la región: la Crisis del Tequila, la crisis brasileña y la crisis argentina. Si bien cada una de ellas golpeó a uno o más de los países más grandes con especial fuerza, las mismas afectaron a toda la región. Además de las crisis regionales, también han sido crisis específicas respecto de países. Los gobiernos latinoamericanos han introducido varias reformas fiscales durante el mismo período. Las leyes de responsabilidad fiscal, que combinaban habitualmente el gasto numérico y/o los objetivos de equilibrio presupuestario con medidas para incrementar la transparencia, eran particularmente comunes a fines de la década del noventa y a comienzos de la década del 2000, aunque, como veremos, los gobiernos revirtieron muchas de estas reformas.

A fin de explorar si estas reformas fiscales tuvieron algún efecto sobre por qué a los países latinoamericanos parece irles bien hoy en día, necesitamos comprender por qué los países experimentaron reformas fiscales en primer lugar. Además de abordar esta cuestión endógena, también estamos interesados en qué clases de lecciones puede tener la región para otras regiones hoy en día. ¿Fueron las crisis el catalizador para estas reformas? ¿La salida de una situación de crisis explica el colapso de las reformas? ¿Es más probable que los países vecinos introduzcan reformas si otros están enfrentando dificultades para demostrar tanto a las poblaciones internas como a los mercados que el país no está en la misma situación que los otros países que enfrentan la crisis?

Este documento comienza con un debate de nuestra variable dependiente, que es si existe reforma fiscal. La segunda parte considera por qué las crisis pueden estar conectadas con las reformas, y brinda cinco hipótesis comprobables. La tercera parte del documento considera cómo se miden las crisis en la literatura. La cuarta parte agrega explicaciones adicionales, más políticas para las reformas. La parte final del documento proporciona el análisis empírico. Mientras examinamos varios tipos diferentes y diferentes medidas de crisis, encontramos que solo las crisis fiscales en el año en que golpeó la crisis (no más tarde) hacen probable que los países reformen. Por otra parte, otras variables más políticas parecen ser también más pertinentes. Los países que experimentan huelgas generales más frecuentes y que tienen instituciones electorales que alientan un voto personal en lugar de un voto partidario tienen también más probabilidades de reformar. Esperamos que estas variables sean síntomas más probables de problemas más amplios. Las huelgas se producen en parte porque el sistema político no está funcionando bien. La variable institucional electoral es un indicador de la escala del problema del recurso de uso común. Cuanto mayor el problema, es más probable que haya cuestiones fiscales sin resolver en primer término.

2. Reformas fiscales en América Latina

Conceptualmente, estamos interesados en cambios en las normas e instituciones. En este documento nos enfocamos en las instituciones fiscales que afectan el proceso de toma de decisiones presupuestarias.3 El supuesto subyacente es que los encargados de tomar decisiones enfrentan un potencial problema de recursos de uso común. Esto surge cuando los políticos solo se ocupan de las implicancias de gastos e ingresos de sus decisiones en sus distritos electorales y su carga impositiva es más pequeña que las implicancias impositivas completas de sus gastos. Un ministro de Agricultura, por ejemplo, puede preocuparse más acerca de cómo se benefician los granjeros con sus programas de gastos y cuánto impuesto pagan. De modo similar, un congresista en Argentina puede preocuparse más acerca de los gastos en su provincia natal. Querrá más gasto si todo el país paga por él, de modo que la proporción de su provincia es más pequeña que si su provincia tuviera que soportar la carga impositiva completa.

La severidad del tamaño potencial del problema del recurso de uso común depende significativamente de las instituciones políticas subyacentes. Consideremos un presupuesto que requiere aprobación primero del Congreso y luego del Presidente. Para comenzar, una potencial fuente de problemas de recursos de uso común en el Congreso es el sistema electoral. Como se sostuvo en otro lugar (por ejemplo, Hallerberg y Marier, 2004; Hallerberg y Scartascini, 2010), algunos sistemas electorales alientan un voto personal mientras que otros conducen a un voto partidario. Por ejemplo, bajo el sistema brasileño de representación proporcional de lista abierta –en donde los votantes determinan el orden de los candidatos en la lista–, los congresistas tienen un incentivo para apelar a segmentos muy estrechos de la población de un distrito electoral dado (véase Ames, 1995). En México, en cambio, con representación proporcional de lista cerrada, que significa que los partidos determinan si un candidato aparece en la votación, existen mayores incentivos para que los candidatos se ocupen de la representación del partido. En la medida en que el partido represente a una mayor proporción de la población total, el partido internaliza más los costos de sus decisiones que lo que podría hacer una persona.

El mismo ejercicio se puede realizar para el ejecutivo. Cuanto más alienten el sistema electoral y el sistema de partidos al Presidente para que considere la carga impositiva para todo el país, menor será el problema de recurso de uso común. Sin embargo, en el caso de América Latina, éste no es habitualmente un problema porque la mayoría de los presidentes son elegidos en forma directa y los presidentes tienen que ganar una pluralidad o bien una mayoría lisa y llana. Los gabinetes son una consideración adicional. Cuanto más miembros del gabinete haya, mayor será el potencial problema de recursos de uso común en el ejecutivo, en particular cuando tienen prerrogativas de gastos (por ejemplo, Perotti y Kontopoulos, 1999, Wehner, 2010).

Un determinante adicional del problema del recurso de uso común es el monto del presupuesto del país que atraviesa el proceso del presupuesto nacional. Podemos imaginar un sistema que está centralizado en el nivel nacional, pero en donde la mayoría del gasto tiene lugar en otro nivel del gobierno. En el grado en que éste es el caso, las normas fiscales que estructuran la capacidad de los gobiernos subnacionales para hacer política son relevantes, y la naturaleza del federalismo fiscal merece un examen más profundo.

En este documento estamos interesados en reformas que centralizan el proceso presupuestario y que deberían reducir el alcance de este problema de recursos de uso común. En el conjunto de datos, existen varias clases de reformas posibles que hemos codificado para 17 países para el período 1990-2005. Comenzamos en 1990 porque ésta es la fecha en la cual todos los países de la región tienen democracias presidenciales electivas. Las instituciones fiscales que más nos preocupan son los cambios institucionales en los procesos de toma de decisión en las democracias, y no tiene sentido ir mucho antes en el tiempo cuando algunos de los países en la muestra no tenían presidentes elegidos. El punto final de 2005 es útil porque incluye varias crisis durante el período, pero es también un período de “relativa” calma económica y política. Esto significa que podemos explotar la variante a lo largo de los períodos y a lo largo de los países.

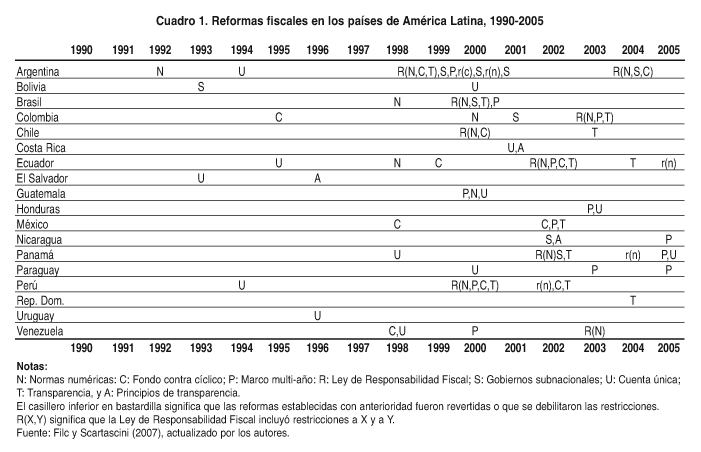

Existen tres amplios tipos de reformas (von Hagen, 1992; von Hagen y Harden 1995; Alesina y otros, 1998). Una regla numérica establece restricciones anteriores sobre las deudas, los déficits, y/o los gastos. Tal regla está representada, por ejemplo, por un requisito de presupuesto equilibrado. El segundo tipo es una regla de procedimiento que establece las normas y prerrogativas de actores en el proceso de presupuesto. Una regla de transparencia hace más fácil seguir lo que el gobierno está haciendo sobre el presupuesto. Un aumento en la integridad de los documentos del presupuesto como así también la identificación e incluso el cierre de fondos extra presupuestarios constituye una regla de transparencia según nuestra definición. Si uno examina episodios en los que el gobierno introdujo cualquiera de estas medidas, en la muestra tuvo lugar una reforma aproximadamente cada ocho años. Algunos países casi no tienen reformas. Guatemala, por ejemplo, introdujo un cambio solo en el año 2000. Otros países tuvieron múltiples reformas. Argentina y Ecuador tuvieron ambos episodios de reforma a lo largo de un período de 15 años.

Estas reglas, a su vez, aparecieron a menudo en América Latina en paquetes conocidos como “leyes de responsabilidad fiscal”. La más conocida es también la más exitosa, o sea la ley de responsabilidad fiscal en Brasil. La ley extiende las restricciones a todos los niveles de los gobiernos, no solo a nivel nacional. En términos de finanzas subnacionales, existen 27 Estados (26 Estados más el distrito federal de Brasilia). Los Estados negocian el equilibro del presupuesto y los topes a los gastos con el gobierno central, y el Senado nacional los aprueba. Cualquier nuevo gasto en el presupuesto requiere información completa sobre los costos en el año inicial y en los dos años siguientes. Existen organismos independientes en cada Estado que audita las finanzas tanto estaduales como municipales (el Tribunal de Contas). Existe también un claro mecanismo de castigo. Una vez que se han instalado los topes, cualquier gobierno subnacional que supere las disposiciones sobre gasto/deuda es identificado en forma pública y colocado en una lista, que es actualizada mensualmente. A los niveles más bajos de gobierno que continúen superando los topes se les niegan las transferencias federales en el ejercicio siguiente si no las corrigen. Por otra parte, la ley está conectada con la ley penal en el sistema brasileño. Los políticos que quiebran la ley están sujetos a una prohibición de por vida para ejercer la política y posiblemente puedan ir a prisión. Cientos de políticos municipales han enfrentado tales prohibiciones, y unos pocos han terminado entre rejas. En nuestro conjunto de datos de 17 países, ocho introdujeron una ley de responsabilidad fiscal.4

Rev 76 – español -art 2 – cuadro 1

Rev 76 – español -art 2 – cuadro 1

Basado en esta plantilla, el Cuadro 1 detalla los tipos de reformas en nuestro conjunto de datos desde 1990 que uno de los coautores recogió (Filc y Scartascini, 2007). Cabe notar que la fecha es la fecha de la aprobación de la ley. Para el análisis que viene más tarde en el documento, la variable dependiente es cualquier cambio en las instituciones fiscales, codificada dicotómicamente, siendo un 16,5% de los años en el conjunto de datos años de reforma.5

3. ¿Por qué esperar crisis y reformas?

Existe una expectativa en el sentido de que las crisis económicas y las reformas fiscales van juntas. La siguiente sección considera varias explicaciones para esta expectativa. Una puede diferenciar los argumentos de acuerdo con el tipo de reforma que importa como así también la oportunidad de la reforma, y presentamos cinco hipótesis comprobables que examinamos en la sección empírica.

La primera explicación se enfoca en el posible vínculo entre los orígenes de la crisis y la política fiscal –algo en la gestión de sus finanzas por parte del Estado provocó la crisis, y el único modo de salir de la crisis es abordar el problema. Una versión de este argumento es el modelo de “guerra de desgaste” de Alesina y Drazen (1991). Hacen foco en “crisis” en la forma de una crisis de inflación. Existen distintos grupos en la sociedad cuya aprobación se requiere para tomar medidas. Sin embargo, la representación política de cada grupo no quisiera soportar los costos del proceso de ajuste para poner la inflación bajo control. Como sugieren Drazen y Grilli (1993), solo cuando la crisis golpea y cuando todos los grupos están soportando altos costos de cualquier modo es políticamente factible para el gobierno tomar las medidas necesarias para abordar la crisis. En su modelo, el “dolor” viene en la forma de ajustes fiscales.

Si bien este modelo explica por qué se pueden introducir reformas políticas, nuestro enfoque en este documento está en cambiar la forma en que se efectúa la política fiscal, y este modelo solo no explica tal cambio institucional. No obstante, las crisis pueden representar una oportunidad para cambiar el marco institucional bajo el cual los gobiernos hacen política. La literatura sobre política pública habla de “ventanas de oportunidad” que se abren durante los períodos de crisis y hacen posible aun las políticas más radicales (por ejemplo, Kingdom, 1984 y 1997; Zahariadis, 2003). El argumento es que hay múltiples corrientes trabajando en un punto en el tiempo. La primera corriente es la percepción de que algo es un problema que el gobierno debería abordar. Una segunda corriente es una corriente política, que es el debate en la comunidad política acerca de la conveniencia de algunas políticas respecto de las otras. La tercera corriente es política, con cambios en el ánimo nacional moviendo esta corriente. Cuando las tres se juntan, hay una oportunidad de introducir el cambio real. El comentario de Rahm Emmanuel de que “uno nunca quiere que una crisis seria se desperdicie” está mucho en el espíritu de la literatura de “ventana de oportunidad”.6 En este caso, no tiene que haber ninguna conexión directa con la política fiscal y las instituciones para que haya reforma. Empíricamente, uno esperaría cambios en la política después de los cambios en el liderazgo, o cuando la corriente “política” se ha sincronizado más con las dos otras corrientes.

En relación con el argumento acerca de las ventanas de oportunidad, las crisis conducen a menudo a pedidos de ayuda internacional. El FMI a veces agrega exigencias de resultados fiscales a sus programas. Estos también pueden incluir expectativas o incluso exigencias de reformas fiscales. Sin embargo, existen varios problemas asociados con medir la influencia del FMI. Usando los datos sobre crisis bancarias en Laeven y Valencia (2008), que solo consideran si se instrumentó o puso en marcha un programa del FMI durante una crisis, su muestra sugiere que los programas eran menos comunes de lo que uno hubiera pensado en primer término –se instrumentaron o pusieron en marcha solo en alrededor de la mitad de los casos.7 Pero es posible que el FMI y otras organizaciones internacionales tengan menos maneras públicas de sugerir reformas, y es posible que su presión sea más necesaria en años de crisis que cuando no las hay.

Estos argumentos sugieren las dos primeras hipótesis, de acuerdo con la literatura sobre ventana de oportunidad.

H1: Las reformas fiscales deberán coincidir con (cualquier tipo de) crisis doméstica.

Si se trata de una cuestión de endogeneidad, es decir, si fue un problema fiscal el que causó la crisis en primer lugar, entonces

H2: Las reformas fiscales deberán coincidir con las crisis domésticas de deuda soberana.

Cabe señalar que cuando comprobemos este argumento más adelante en el documento, consideraremos dos operacionalizaciones de la crisis fiscal. Una es el año del incumplimiento. En este caso, y en concordancia con Alesina y Drazen (1991), hace falta un incumplimiento para que los diferentes intereses actúen sobre el problema. La dinámica de las reestructuraciones de la deuda soberana es probablemente distinta.

Una segunda razón por la cual las reformas se pueden conectar con las crisis es que la política fiscal no era la causa directa del problema, pero cualquier arreglo es caro, y se pueden introducir reformas en tándem en un intento por controlar el gasto en otros rubros. En su estudio histórico de ocho siglos de crisis, Reinhart y Rogoff (2009) encuentran que las cargas de la deuda crecen en promedio el 82% en los dos primeros años después de una crisis bancaria. Esto aporta luego un shock fiscal al sistema, y las reformas pueden ser parte de los esfuerzos del gobierno por salir de la crisis. Para tomar un ejemplo de la OCDE, el gobierno alemán combinó un estímulo fiscal a comienzos de 2009 con la introducción de un “freno a la deuda” en la Constitución alemana. Al mismo tiempo, uno podría esperar que la presión por emprender la reforma sea proporcional al alcance de la necesidad fiscal. Un estímulo fiscal por estabilizar la economía no incrementará el nivel de deuda total tanto como un rescate financiero de la mayoría del sector bancario de un país. Esta línea de argumento sugiere que las reformas coinciden con las crisis bancarias. Sin embargo, puede haber también cierta demora antes del comienzo de la crisis bancaria y la reforma fiscal porque es posible que las implicancias fiscales de los rescates financieros no sean evidentes al comienzo.

H3: Las reformas fiscales siguen a las crisis bancarias domésticas.

Hasta ahora el énfasis ha estado en las crisis domésticas, pero hay razones para creer que las crisis en la región pueden tener un efecto. Los mercados se pueden espantar con las políticas fiscales de la región en general, no solo en el país o en los países que experimentan una crisis. La introducción de las reformas fiscales representaría un intento por apaciguar a los mercados en cuanto a que un país dado no es del mismo “tipo” que los países que ya están en problemas. Las instituciones fiscales más fuertes están destinadas a tranquilizar los mercados acerca del futuro comportamiento del gobierno. Las normas fiscales hacen que sea más probable que el gobierno tenga una deuda menor que lo que inicialmente se temía por dos factores. Primero, la aplicación de la reforma fiscal tiene la intención de bajar la deuda. Segundo, la introducción de la reforma puede servir como una señal de las intenciones del futuro gobierno respecto de la política de deuda.

La amenaza de que un país no tendrá acceso a los mercados de capital puede ser bastante real. A comienzos de la década del 2000, los países en América Latina experimentaron lo que se conoce como “detenciones repentinas”, lo cual significa que no es posible para el gobierno tomar préstamos en los mercados internacionales de crédito. Además de un intento por tranquilizar a los mercados, una detención repentina podría llevar a una necesidad muy práctica de profundos cortes en el gasto público porque el capital internacional para financiar niveles de gastos previos simplemente ya no está disponible. Las reformas fiscales harían más fácil implementar los cambios necesarios en el presupuesto.

Esto nos lleva entonces a la cuarta hipótesis:

H4: Las reformas fiscales son más probables cuando los vecinos están pasando por una crisis.

Por último, es posible que las reformas fiscales vengan mucho después de que hayan pasado las crisis. El FMI (2009) sugiere que un tipo de reforma, es decir, las normas fiscales, se introduce para resguardar las ganancias provenientes del ajuste fiscal. La analogía es hacia las metas inflacionarias en la literatura de los bancos centrales, en donde varios bancos centrales parecen haber anunciado una meta inflacionaria después que la tasa de inflación había caído por debajo de la nueva meta. Sostienen que los países que redujeron su coeficiente de deuda pública en más de 2 puntos porcentuales en los tres años anteriores a la introducción de una norma fiscal tenían el doble de probabilidad de introducir la norma. El argumento es que el ajuste hace a la norma más creíble para los mercados, de modo que los gobiernos tienen más probabilidades de introducirla en primer lugar.

H5: Las reformas fiscales vienen solo varios años después de la recuperación.

4. Explicación política de la reforma

La sección anterior hizo foco en la conexión entre crisis y reformas, pero es de esperar que variables de una naturaleza más política también sean motivo de reformas. Si bien este documento se ha concentrado hasta ahora en los efectos de la crisis sobre la introducción de reformas fiscales, puede haber razones políticas más contundentes por las que los gobiernos introducen reformas. Exploraremos aquí varias hipótesis.

Primero, siguiendo con el comentario anterior sobre el problema de los recursos de uso común como fuente de la indisciplina fiscal, se podría esperar que los países en donde el problema potencial es alto tienen más probabilidades de introducir reformas fiscales. Cuanto más crea la persona encargada de tomar decisiones que puede mejorar sus futuro político preocupándose por una estrecha franja de la población al tomar decisiones respecto del gasto y los impuestos, mayor será el potencial problema de recursos de uso común. Sin embargo, los cambios institucionales fiscales pueden abordar el problema centralizando el proceso presupuestario. Por ejemplo, el objetivo de mayor transparencia en el presupuesto es hacer más difícil para los encargados de tomar decisiones aprobar financiación solamente para intereses estrechos. De igual modo, los cambios en el proceso de toma de decisiones mismo, tales como la introducción del marco fiscal a mediano plazo que fuerza a los encargados de tomar decisiones a pensar en los efectos a mediano plazo de las decisiones del día de hoy, también reduce el problema de los recursos de uso común. Los países con potenciales problemas de recursos de uso común son los más beneficiados con estas reformas, y son los que probablemente las introduzcan.

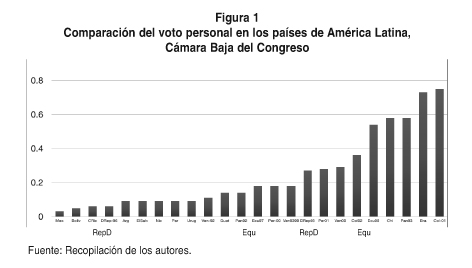

Para medir el potencial problema de los recursos de uso común usamos una medida para el voto personal, introducido en primer término en Hallerberg y Marier (2004). El índice considera el alcance por el cual el sistema electoral para la cámara baja de la legislatura alienta a los candidatos al cargo a recurrir a un voto para ellos mismos en lugar de un voto para un partido político dado. Aparecen más datos acerca del cálculo de esta variable en Hallerberg y Scartascini (2010), pero la idea, siguiendo a Carey y Shugart (1995), es considerar la construcción de una votación (tanto si uno vota por una persona o por un partido), de acuerdo a si los votos están combinados a través del nivel del partido, y el número de votos emitidos, y buscar estos factores en el contexto de la magnitud del distrito de un país dado, que medimos como el tamaño del distrito electoral medio. Si un país tiene una votación cerrada, que significa que la gente vota solo por un partido, incrementar la magnitud del distrito disminuye el voto personal. Si el país tiene una votación abierta, entonces los incrementos en la magnitud del distrito significan que un candidato tiene que recurrir a una proporción aún más pequeña de la población para ser elegido. El índice corre en teoría de aproximadamente 0, donde hay un voto de partido completo, a 1, donde hay un voto personal completo. Como lo indica la Figura 1, el país con el puntaje de índice más bajo es México (todo el período) a 0.03, mientras que los puntajes más altos son para Colombia (1990-2001) a 0.78 y Brasil (todo el período) a 0.73.8 Estos puntajes indican el tamaño potencial del problema de los recursos de uso común en el Congreso, y esperamos que, cuanto mayor sea el tamaño, mayor será el ímpetu para la reforma institucional. Debería haber una relación positiva entre el alcance del voto personal y la probabilidad de las reformas fiscales.

Si bien nuestra predicción es que el debilitamiento de los partidos conduce a más reforma (fiscal) porque el tamaño del problema de los recursos de uso común es mayor, cabe señalar que hay una literatura que toma en cuenta otros tipos de reforma que permiten argumentar la relación contraria. Haggard y Kaufman (1994) previeron que los partidos fuertes son necesarios para empujar las reformas después de una transición a la democracia. De igual modo, Ames (2001) sostiene que la naturaleza personalizada del sistema político hizo que las reformas en Brasil fueran especialmente difíciles. El mecanismo en los dos argumentos es diferente; estamos sugiriendo que el problema es mucho mayor bajo los sistemas personalizados, y que esta presión torna más probables las reformas destinadas a liberar esta presión.

Rev 76 – español -art 2 – fig1

Rev 76 – español -art 2 – fig1

Una segunda variable relacionada es el tamaño del gabinete. Como Wehner (2010) indicó, los países con grandes gabinetes tienen en general un mayor gasto. Toma esto como prueba del problema de los recursos de uso común en la práctica dentro del ejecutivo. En nuestro conjunto de datos, el gabinete promedio tenía 17.6 miembros, siendo el más pequeño Argentina (1990-95) con 11 y el más grande Ecuador (1996) con 31.9

Las variables políticas adicionales incluyen partidismo, elecciones, huelgas generales, y la competencia de la burocracia. Existe una rica literatura que considera los efectos del partidismo sobre las reformas neoliberales en América Latina. Sin embargo, como Stokes (1999) sugirió en su estudio de la introducción a las reformas neoliberales, las etiquetas partidarias son buenos vaticinios acerca de la retórica antes de las elecciones, pero no buenos vaticinios de si los presidentes tratarán realmente de introducir tales reformas. Su trabajo sugiere que no debería haber asociación alguna entre partidismo y reforma. Al mismo tiempo, puede haber una mayor necesidad para los presidentes de “izquierda” de dar señales a los mercados de que son serios acerca de la economía, y que pueden tener más probabilidades de introducir reformas fiscales, de modo que incluimos una variable para partidismo del ejecutivo del conjunto de datos del Banco Mundial de Beck y otros (2000), que los autores han actualizado varias veces. Hay una particularidad en esos datos que vale la pena señalar –si los codificadores no pueden determinar el matiz partidista de un ejecutivo dado, lo codifican como “0”. En nuestro conjunto de datos, 41 de las 272 observaciones reciben esta codificación, e incluyen algunos países como Panamá y Venezuela para por lo menos la mitad de la muestra.10 Por lo tanto, correremos algunos modelos que codifican el término “0” como faltante y otros que excluyen esta variable. La variable, que corre de 1 (derecha) a 3 (izquierda), tiene un promedio de 1.6 durante el período, que significa que el presidente “promedio” está políticamente en la centro-derecha.

Un período pre-electoral puede afectar la probabilidad de reforma, aunque a priori la dirección esperada del efecto es difícil de predecir. Por una parte, un Presidente puede querer introducir una reforma para ilustrar qué está haciendo en un período pre-electoral. Esto sugiere una relación positiva entre elecciones y reforma. Por otra parte, puede resultar difícil aprobar legislación a medida que se acercan las elecciones. Esto sugiere una relación negativa. Medimos los períodos electorales de acuerdo con la proporción del año en curso que es parte de un año pre-electoral. Esto significa que una elección el 1º de julio de 2000 sería medida como 0.5 en 2000 y como 0.5 en 1999.

Las protestas públicas contra el gobierno son otro modo para que los ciudadanos puedan influir en el diseño de políticas. Las huelgas generales en particular pueden empujar a los responsables de la política a tomar medidas que de otro modo no tomarían. No resulta claro si las huelgas conducen a una reforma específicamente fiscal. Para protegernos de un problema de simultaneidad, incluimos el retraso de las huelgas en las ecuaciones. En nuestro conjunto de datos, había un promedio de 0.44 huelgas generales por año, con muchos países que no tenían ninguna huelga en un año dado y un país (Uruguay, 1990) que tenía seis.

La variable definitiva a considerar es la calidad total de la burocracia. Es posible que países con capacidad burocrática más alta puedan implementar reformas mejor que países con baja capacidad y tengan más probabilidades de adoptarlas en primer lugar. El promedio de esta variable, que corre en una escala de 0 a 6 si incluimos a la mayoría de los países del mundo, es de 1.8 en nuestra muestra, oscilando de 0 (por ejemplo, Guatemala y Panamá a comienzos de la década de 1990) a 3 (por ejemplo, Argentina y Brasil a comienzos de la década del 2000).11

5. Patrones de crisis en América Latina

Esta sección considera los patrones de diferentes clases de crisis. América Latina experimentó muchas de ellas, y existen cuatro tipos básicos. La primera es una crisis de inflación de la misma clase, que es generalmente una hiperinflación. La segunda es una crisis bancaria. La tercera es una crisis de moneda. Si bien uno puede separar los dos tipos de crisis, las crisis bancarias y de moneda a menudo van juntas. Si el país tiene un tipo de cambio fijo y una crisis monetaria lo fuerza a la devaluación, tanto los prestatarios como los bancos pueden quedar expuestos si tienen deudas significativas en monedas extranjeras. Aun sin una devaluación explícita, los costos para limpiar la crisis bancaria pueden ser tan grandes que los mercados llegan a dudar de la credibilidad de la moneda. La cuarta es una crisis de deuda soberana.

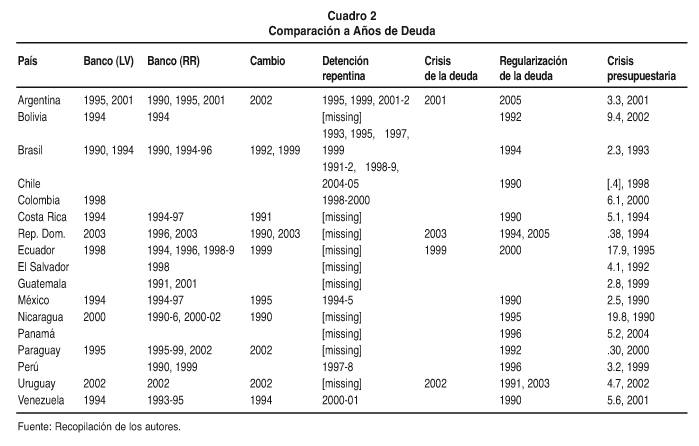

Durante una crisis financiera, rara vez hay crisis de deuda soberana concurrentes (Laeven y Valencia, 2008). El peligro para el fisco público viene algunos años más tarde. Como Reinhart y Rogoff (2009) se apuran a señalar, la deuda de crisis soberana sigue a menudo a la crisis bancaria. La razón antes mencionada es que las políticas para asistir a los bancos y a los deudores tienen grandes costos fiscales. Por otra parte, la producción económica perdida por la crisis se traduce en más gasto público y recaudaciones de impuestos más bajas y tiene un efecto directo sobre el presupuesto. En su estudio de 42 crisis bancarias a lo largo del período 1970-2007, Laeven y Valencia (2008: página 24) encuentran que la crisis promedio le cuesta a un gobierno un poco más del 13% del PBI y, como mucho, hasta el 55% del PBI. Durante nuestro período de muestra, y dentro del conjunto de casos latinoamericanos, la mayor pérdida económica tuvo lugar en Argentina en 2001, cuando se considera que la economía se retrajo casi un 43% después de la crisis,12 mientras que el mayor costo fiscal fue para Ecuador en 1998, cuando el costo fiscal fue de casi el 22% del PBI (Laeven y Valencia, 2008: páginas 32-49).

Sin embargo, existen complicaciones adicionales en nuestro conjunto de países. En algunos, el sector público es propietario de uno o más bancos. En otros, el sector bancario está mayormente en manos privadas. Por ejemplo, de acuerdo con Laeven y Valencia, (2008), el 41% de los activos en Argentina estaba en un banco de propiedad del gobierno el año anterior a la crisis de 1995, mientras que el porcentaje era de casi el 32% en Brasil el año anterior a la crisis de 1994. En cambio, no había bancos de propiedad del gobierno en Bolivia en 1994 durante su crisis en aproximadamente la misma época. Esto hace a la causalidad un poco difícil de desentrañar en lugares en los que los bancos estatales juegan un papel prominente. La crisis puede comenzar porque el gobierno no respaldó a los bancos que posee en forma creíble. Por otra parte, tiene una exposición directa cuando tales crisis se producen, lo que sugiere que sus pérdidas fiscales previstas serán más grandes.

De modo similar, las crisis de moneda surgen a menudo cuando los gobiernos ya no pueden respaldar su política en forma creíble, que (en los casos en que hay crisis) usualmente involucra cierto tipo de devaluación. La credibilidad, a su vez, está relacionada con las reservas de un país y su deseo de dedicar más de su dinero a defender una política dada.

Laeven y Valencia (2008) identifican 124 crisis bancarias sistémicas durante el período 1970-2007,13 Combinan tanto un filtro cuantitativo como algunos juicios subjetivos. Es importante notar que brindan datos solo sobre el año del comienzo de una crisis, lo que significa que no hay información sobre la duración total. En nuestra muestra, casi el 5% de los “años país” son años de crisis de acuerdo con su conjunto de datos.

Una definición un tanto diferente de una crisis bancaria proviene de Reinhart y Rogoff (2009), que no requiere el gran número de incumplimientos comentados en Laeven y Valencia, (2008) y, por lo tanto, brinda una definición más amplia de la crisis. Como explican estos autores en la página 11.

“Determinamos una crisis bancaria mediante dos tipos de eventos: (1) corridas bancarias que llevan al cierre, la fusión o toma de control por el sector público de una o más instituciones financieras; y (2) si no hubiera corridas, el cierre, fusión, toma de control, o asistencia del gobierno a gran escala de una institución financiera importante (o grupo de instituciones financieras) que marca el comienzo de una seguidilla de resultados similares para otros instrumentos financieros”.

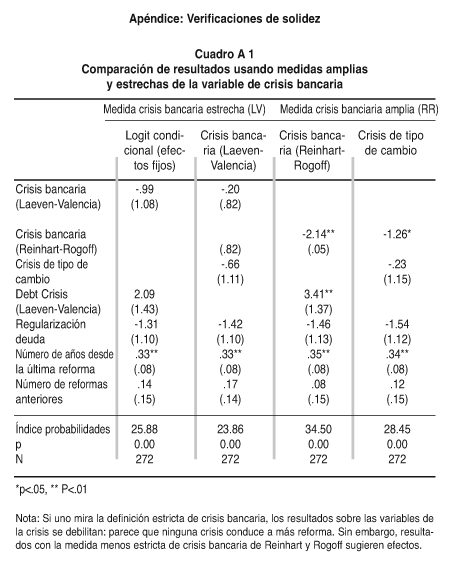

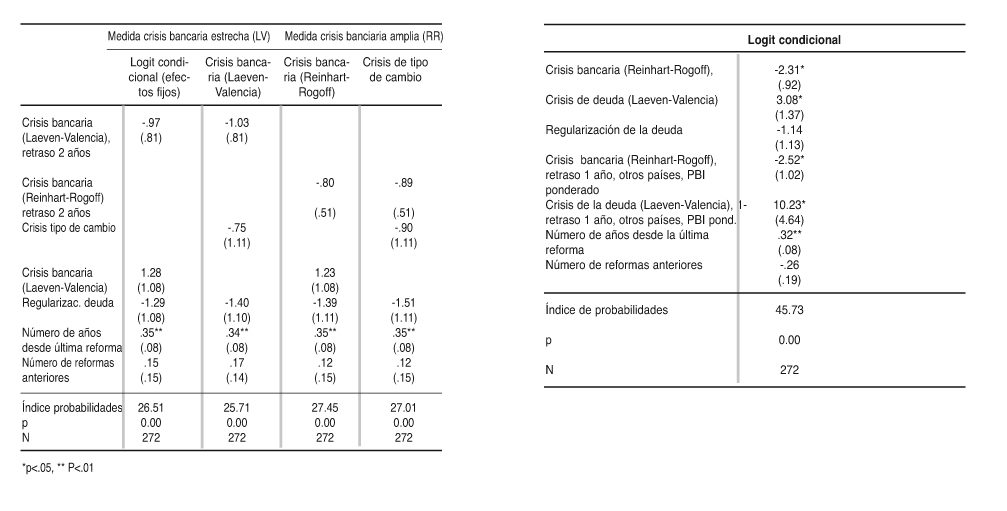

Usamos su apéndice de datos (Reinhart y Rogoff, 2009: páginas 349-92) para codificar una variable de crisis bancarias. A diferencia de Laeven y Valencia (2008), incluyen años adicionales más allá del comienzo de la crisis. Esto significa, por ejemplo, que México tiene una crisis bancaria de 1981 a 1992 y nuevamente de 1994 a 1997, mientras que Nicaragua tiene una crisis bancaria en 10 de 16 años desde 1990 a 2006. Más generalmente, alrededor del 18% de los 272 años-país para los que se tienen datos en nuestra muestra latinoamericana están marcados por crisis bancarias. Como se puede ver en el Cuadro 2, la mayoría de las crisis bancarias que aparecen en el conjunto de datos de Laeven y Valencia aparecen también en la lista de Reinhart y Rogoff, pero la cobertura más amplia en el conjunto de datos de estos últimos significa que hay más. En al análisis empírico, en el cuerpo principal del documento, usamos la codificación Reinhart-Rogoff, pero en la sección más sólida también comparamos resultados usando la definición más estrecha que aparece en Laeven y Valencia (2008).

Laeven y Valencia (2008) también discuten el tiempo de las crisis de la moneda y de la deuda soberana. Su definición de crisis de moneda proviene de Frankel y Rose (1996), y es una depreciación nominal de la moneda de por lo menos 30% y un aumento en la tasa de depreciación de por lo menos 10% respecto del año anterior. En nuestra muestra, tales crisis fueron menos frecuentes que las crisis bancarias, o alrededor del 3.7% del tiempo.

Rothenberg y Warnock (2006) suministran un potencial conjunto de datos para probar la Hipótesis 4, que incluye países que experimentan una huida repentina y/o una verdadera detención repentina.14 Alrededor del 20% de los años-país tienen una huida o detención repentina de acuerdo con su definición sobre el período de tiempo para el cual tienen datos, o 1989-2005. Al mismo tiempo, tienen menos países en su conjunto de datos, o solo 7 de los 17 en nuestro conjunto de datos, de modo que no podremos usar esta medida en el multi-variado análisis que sigue. Examinaremos en cambio las crisis en otros países como una prueba indirecta.

Para crisis de deuda soberana, Laeven y Valencia (2008) consideran tanto el año de los incumplimientos de la deuda soberana a los préstamos privados como el año de la renegociación de la deuda. Confían en Beim y Calomiris (2001), Banco Mundial (2002), Sturzenegger y Zettelmeyer (2006), y los informes del equipo del FMI como fuentes. En nuestra muestra, los verdaderos incumplimientos son raros, o solo limitados en cuatro años-país. Más aún, están claramente correlacionados con la crisis del tipo de cambio –todas las crisis de la deuda soberana son en el mismo año o en el año posterior a una crisis de tipo de cambio. Las regularizaciones de la deuda soberana son, sin embargo, más comunes, con 16 casos que incluyen todos los países excepto Colombia, El Salvador y Guatemala. Cabe notar que estas regularizaciones son la continuación de incumplimientos que se produjeron en el período anterior a 1990, o el comienzo de nuestro conjunto de datos.15 La pregunta que haremos es si los países introducen reformas el mismo año en que incumplieron o si las reformas vienen cuando renegocian con los acreedores.

También investigamos un modo alternativo de considerar una crisis fiscal. Hallerberg, Strauch y von Hagen (2009) encontraron en su estudio de los países de la Unión Europea que las reformas fiscales siguieron a menudo a los períodos en los que el déficit presupuestario fue mayor que el intervalo de la confianza del 95% para un país dado. La expectativa es que el nivel de “crisis” varía a través de los países, dependiendo de su comportamiento anterior. Lo que puede parecer una “crisis” en un país con pequeñas oscilaciones en su equilibrio presupuestario puede no ser una crisis para un país que experimenta oscilaciones más grandes. Estamos interesados en déficits que están en el extremo del 5% de la cola para un país dado, que en la práctica significa el peor año en términos de desempeño fiscal entre los 16 años de datos. El conjunto de datos proviene de las Estadísticas Financieras Internacionales del FMI.16 Como indica el Cuadro 2, el nivel de déficit que está en la gama del 5% varía mucho –el peor desempeño fiscal de Ecuador fue un déficit de presupuesto de casi el 18% del PBI, mientras que el peor desempeño de Chile fue un pequeño superávit de presupuesto de 0.4% del PBI. Nuevamente los resultados empíricos que usan esta definición aparecen en la sección de solidez.

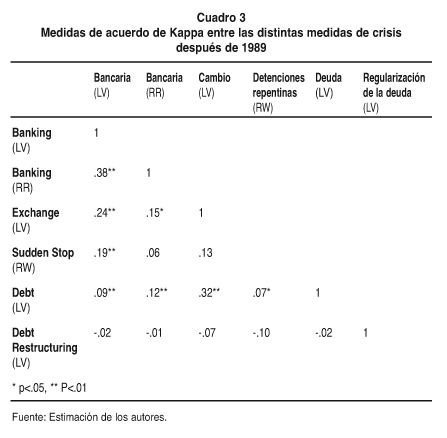

Mientras que en el Cuadro 2 aparecen datos en crudo, el Cuadro 3 proporciona una medida Kappa de puntajes de acuerdo a lo largo de las distintas medidas de crisis. Esta medida computa la posibilidad hipotética de que cualquiera de los dos valores sean los mismos dada su distribución de probabilidades total, luego considera el alcance en el cual difiere el nivel de acuerdo con respecto al resultado de una posibilidad. Es una estadística más útil que una matriz de correlación más estándar cuando las variables son contradictorias. En forma coherente con los datos crudos suministrados en el Cuadro 2, hay una relación estadísticamente significativa entre las dos medidas de crisis bancaria, como así también entre la medida para crisis de tipo de cambio y bancaria. La crisis de la deuda tiende a asociarse con otros tipos de crisis, mientras que las regularizaciones de deuda no coinciden con frecuencia con otros tipos de crisis. Reinhart y Rogoff sugieren que la crisis de deuda soberana sigue a la crisis bancaria con un retraso de dos años, y sin duda las regularizaciones de la deuda pueden ser síntomas de otras crisis. Por lo tanto, consideramos la medida de acuerdo entre el retraso de dos años del comienzo de la crisis y tanto la crisis de la deuda como la regularización, pero la medida de acuerdo para la primera es de solo -0.001, mientras que para la última es de 0.02.

Rev 76 español – art 2 – cuadro 2

Rev 76 español – art 2 – cuadro 2

Rev 76 español – art 2 – cuadro 3

Rev 76 español – art 2 – cuadro 3

El siguiente paso es considerar causas de reformas fiscales en un marco multivariado.

6. ¿Explican las crisis la introducción de la reforma fiscal?

Modelar los datos presentados más arriba trae aparejado diversos desafíos. Como un primer corte, parecería que el análisis de la historia del evento sería la técnica más apropiada. La variable dependiente es contradictoria y existe un claro elemento de tiempo. El FMI (2009), por ejemplo, que también examina determinantes de reformas fiscales, considera modelos de riesgo paramétricos y no-paramétricos. El documento también usa logits condicionales para predecir si se ha implementado una norma fiscal dada.

Existe, sin embargo, una cuestión con usar análisis estándar de historia de eventos. Los modelos estándar en esta tradición suponen que los casos (o los países en nuestro caso) se salen de la muestra una vez que han tenido una reforma. La analogía proviene de la medicina, que es un campo en donde las técnicas de historia de eventos se desarrollaron inicialmente y donde fueron aplicadas para predecir el comienzo de una enfermedad o la mortalidad de los pacientes. Una vez que un paciente muere, éste está fuera de la muestra. En nuestra muestra, sin embargo, los “pacientes” pueden “morir” múltiples veces, es decir, pueden sufrir reformas nuevamente en un tiempo futuro, y no abandonan, por cierto, la muestra. No menos problemático es que los pacientes pueden “morir” en años consecutivos. Es difícil reflejar en un modelo cómo reingresan a la muestra.

Por esta razón, usamos dos técnicas. La primera es una regresión logística condicional con efectos fijos. Von Hagen, Hallett y Strauch (2001), como así también Mierau, Jong-A-Pin y de Haan (2007), han usado tales modelos para predecir el tiempo de los ajustes fiscales tanto en países europeos como de la OCDE, y una extensión para considerar las reformas fiscales es sencilla. Una ventaja de los modelos logit es que son bastante fáciles de interpretar en términos de probabilidades relativas. Como verificación de solidez, también consideramos un modelo BTSCS (Serie de tiempo binario-Datos de sección transversal) que incluye splines de tiempo, que se describe con mayor detalle en Beck, Katz y Tucker (1998). Esto es especialmente apropiado para las variables que no cambian mucho dentro de los países porque la regresión logística condicional con efectos fijos se torna problemática. Informamos resultados de ambas especificaciones de modelo.

Quedan cuestiones de modelado con la construcción logit, y más generalmente con los modelos de historia de eventos estándar. Primero, no reflejan en forma directa el modelo de dependencia del sujeto. Si un país introduce una reforma puede depender de qué reformas ha introducido antes. Segundo, no reflejan la heterogeneidad del modelo. Se puede imaginar fácilmente, por ejemplo, que los líderes latinoamericanos “aprenden” de los ejemplos diferentes lecciones y a diferentes ritmos. Hay algunos modos de tratar de abordar estas cuestiones directamente en el modelo logit. Para tratar la dependencia del evento del sujeto tenemos modelos en donde incluimos lo que especulamos son los determinantes más importantes de la dependencia. Nuestra Hipótesis 4 examina si es más probable que un país reforme cuando otros están en crisis. Para tratar con eventos repetidos, incluimos una variable para el tiempo desde la última reforma.17, 18

Nuestra variable dependiente tiene 272 observaciones, que corresponden a si hubo reformas fiscales durante el período 1990-2000 en 17 países. Perdemos observaciones, sin embargo, cuando corremos el modelo más completo, debido especialmente a que faltan valores en las variables “partidismo” y “verificaciones y saldos”. Por lo tanto, presentamos una versión de los resultados que maximizan el número de variables y una segunda que maximiza el número de observaciones.

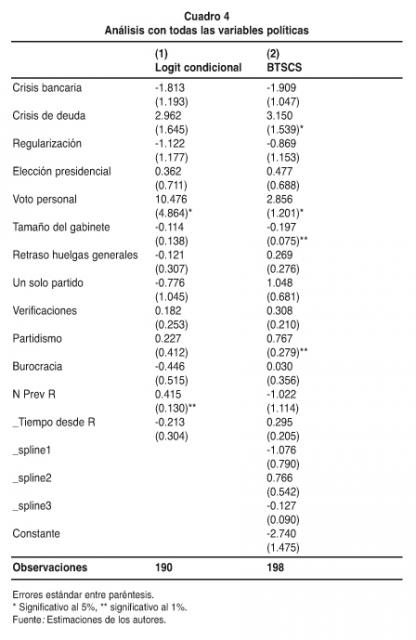

Rev 76 español – art 2 – cuadro 4

Rev 76 español – art 2 – cuadro 4

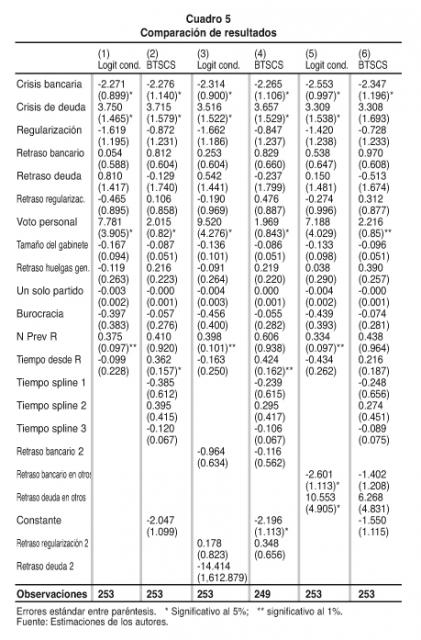

Rev 76 español – art 2- cuadro 5

Rev 76 español – art 2- cuadro 5

Para probar las dos primeras hipótesis, el Cuadro 4 muestra los resultados de los modelos de logit condicionales con efectos fijos como así también un logit BTSCS (Serie de tiempo binario-Datos de sección transversal) para la ecuación de “variables máximas”, que solo tiene 190 observaciones. Existen algunas variables significativas –solo el voto personal y el tiempo desde la última reforma parecen tener algún efecto– así que parece razonable dejar de lado las variables para las que tenemos menos observaciones. Por lo tanto, el Cuadro 5 presenta los datos esenciales para probar la hipótesis de este documento.

En términos de los resultados, los efectos de las crisis varían de acuerdo con el tipo de crisis y su oportunidad. Las crisis bancarias parecen retrasar las reformas, y significativamente en la ecuación con más observaciones. Las crisis de deuda, sin embargo, hacen que la reforma sea más probable, en el mismo año pero no cuando están atrasadas. Este es un resultado curioso porque si los gobiernos reaccionan ante una crisis, y dado que generalmente lleva cierto tiempo aprobar legislación, se podría prever que el atraso de estas crisis podría ser significativo (aun cuando es verdad que bajo crisis severas esos tiempos se pueden acortar). Al mismo tiempo, deberíamos estar conscientes de las limitaciones de los datos que enfrentamos –el Cuadro 2 indica que hubo una crisis bancaria cada año que hubo una crisis de deuda, pero que no ocurrió lo mismo en el caso contrario. Por lo tanto, es apropiada una combinación lineal si queremos comprender los efectos de las “crisis” en un año dado. El coeficiente de combinación lineal es de 1.47 con un error estándar de 1.28. Tomado en conjunto, del cuadro emerge que las reformas fiscales son más improbables durante las crisis bancarias, pero cuando vienen aparejadas con una crisis fiscal este efecto se diluye.19

Las variables políticas son también de particular interés. Como indica el primer logit condicional, la mayoría de las variables políticas no tienen efecto discernible. No hay una tendencia clara, por ejemplo, para los efectos de los períodos pre-electorales, el partidismo, el retraso de las huelgas generales, las verificaciones y saldos, y la calidad burocrática. Tres de las variables políticas tienen menos observaciones, y las dejamos de lado para la segunda ecuación, quedando los resultados iguales en general cuando el número de observaciones aumenta de 190 a 253.

El voto personal constituye, sin embargo, una excepción a las variables políticas –es sistemáticamente significativo y en la dirección esperada. Cuanto más favorece el sistema electoral un voto personal a costa de un voto partidario, hay más probabilidades de que se produzca una reforma institucional. En términos de efectos marginales y fijando las otras variables en sus medios, un cambio del valor del 5% del voto personal al valor del 95% incrementa la probabilidad esperada de una reforma en un 0.20 con un error estándar de 0.09.20 Dado que éste es un incremento en la probabilidad de reforma cada año, se trata de un salto sustancial.

La Hipótesis 3 considera si las reformas siguen a las crisis bancarias, siendo el retraso esperado de dos años si nos basamos en el trabajo de Reinhart y Rogoff, mientras que la Hipótesis 5 predice que las reformas vienen mucho después de que han pasado las crisis. Según lo antes señalado, sin embargo, las crisis fiscales, cuando se producen, tienen lugar en el mismo año como una crisis bancaria más que con demora. No obstante, los resultados del Cuadro 5 indican que ninguna medida de crisis es significativa cuando la variable de crisis bancaria se atrasa uno o dos años.

La Hipótesis 4 considera si las crisis en otras partes de América Latina tienen un efecto sobre las reformas fiscales en casa. Creamos variables que capturan la proporción del PBI regional (sin incluir el país bajo examen) que está experimentando un tipo de crisis dado. La idea es que si grandes clientes regionales están teniendo problemas esto pone presión en el gobierno doméstico, mientras que si un país “pequeño” en términos de PBI tiene una crisis, eso tendrá un efecto menor. Los logits condicionales con medidas contemporáneas no dieron resultados interesantes, pero hay un sólido hallazgo si consideramos retrasos de un año en estas medidas más regionales. La presión de las crisis regionales tiene cierto efecto en casa; así, cuando la proporción del PBI regional de otros países atrapados en crisis de deuda en el año anterior aumenta, las reformas domésticas son más probables. De modo similar, las crisis bancarias sufridas en otros países durante el año anterior disminuyen las probabilidades de reforma doméstica

7. Conclusión

Este documento consideró una conexión entre crisis económica en América Latina y las reformas institucionales fiscales. Examinó cinco hipótesis acerca de por qué, y bajo qué circunstancias, las crisis podrían promover reformas. Resulta claro que ciertos tipos de crisis se agrupan, y que hay momentos en que las crisis bancarias, de tipo de cambio y fiscales se producen al mismo tiempo. Las crisis bancarias en sí mismas reducen la presión respecto de las reformas institucionales fiscales. Esto podría ser porque el gobierno está preocupado por otra cosa o porque simplemente no existe la misma presión sobre los presupuestos estatales porque en ese momento se alientan reformas institucionales más fundamentales, pero la evidencia empírica es bastante clara. Si se produce una crisis de deuda a nivel doméstico al mismo tiempo, sin embargo, el efecto negativo de la crisis bancaria desaparece. No obstante, los resultados son más fuertes para crisis en otros países, dado que la deuda en países con una proporción más grande de PBI regional hace más probable que el país de origen se reforme.

Idealmente, sería útil tener otras medidas para recoger este tipo de presión sobre los líderes. Solo tenemos crisis reales en el conjunto de datos, y podemos imaginar que una reforma muy exitosa podría haber impedido que estallara una crisis en primer lugar. Examinamos posibles fuentes de datos en cuanto a datos de mercado, en la expectativa de que los movimientos de mercado puedan brindarnos cierta orientación, pero los conjuntos de datos existentes no cubren a todos nuestros países y a menudo comienzan en 1999, de modo que tenemos datos para menos de la mitad de nuestras observaciones. Al mismo tiempo, creemos que la medida para la crisis en otros países como así también la variable del voto personal, que es una medida para la presión potencial sobre el gobierno, recoge mucho de esto.21

En términos de variables políticas, lo más importante es si el sistema electoral alienta un voto personal. Si lo hace, es más probable que el país se reforme. Este hallazgo se contrapone a lo que uno esperaría de la literatura en la reforma neo-liberal, en donde se espera que partidos más fuertes conduzcan a más reforma. Cabe señalar que previmos que mayores problemas de recursos de uso común (CPR) llevan a una mayor probabilidad de crisis. Los resultados sugieren que esta presión equilibra, y supera, la necesidad de partidos más fuertes por lo menos en este grupo de países. Los lectores deben observar que en esta etapa solo podemos predecir que las reformas eran más probables bajo ciertas condiciones. Por otra parte, la variable del voto personal es funcional en naturaleza –simplemente predice cuándo una reforma tendría una compensación más alta para un actor. Uno quisiera saber más acerca del proceso de elaboración de política individual y los actores, bajo la misma, deberían comprender mejor cuándo se produjeron realmente las reformas.

rev 76 español – art 2 – cuadro a1

rev 76 español – art 2 – cuadro a1

Rev 76 español – art 2 – cuadro a1cont

Rev 76 español – art 2 – cuadro a1cont

Rev 76 español – art 2 – cuadro a2

Rev 76 español – art 2 – cuadro a2

Bibliografía

Alesina, A., y A. Drazen. 1991. “Why Are Stabilizations Delayed?” American Economic Review 81: 1170–1188.

Alesina, A. y otros 1998. “Budget Institutions and Fiscal Performance in Latin America”. Documento de trabajo No. 394 del Departamento de Investigaciones. Washington, DC, Estados Unidos: Banco Interamericano de Desarrollo.

Alston, L. y otros 2009. “Presidential Power, Fiscal Responsibility Laws, and the Allocation of Spending: The Case of Brazil”. En: M. Hallerberg, C. Scartascini y E. Stein, editores. Who Decides the Budget? A Political Economy Analysis of the Budget Process in Latin America. Cambridge, Estados Unidos: Harvard University Press.

Ames, B. 1995. “Electoral Rules, Constituency Pressures, and Pork Barrel: Bases of Voting in the Brazilian Congress”. Journal of Politics 57(2):324–43.

——.2001. The Deadlock of Democracy in Brazil. Ann Arbor, Estados Unidos: University of Michigan Press.

Banks, A. 2009. “Cross-National Time-Series Data Archive (CNTS) 1815-2007”. http://hdl.handle.net/1902.1/11448Databanks International [Distributor] V1 [Version]

Beck, N., J. N. Katz, y R. Tucker. 1998. “Taking Time Seriously in Binary Time-Series Cross-Section Analysis”. American Journal of Political Science 42(4):1260-1288.

Beck, T., G. Clarke, A. Groff, y P. Keefer. 2000. “New Tools and New Tests in Comparative Political Economy: The Database of Political Institutions”. Policy Research Working Paper 2283. Washington, DC, Estados Unidos: Banco Mundial.

Beim, D., y C. Calomiris. 2001. “Appendix to Chapter 1”. En: D. Beim and C. Calomiris. Emerging Financial Markets. New York, Estados Unidos McGraw-Hill/Irwin.

Box-Steffensmeier, J.M., S. De Boef y K.A. Joyce. 2007. “Event Dependence and Heterogeneity in Duration Models: The Conditional Frailty Model”. http://hdl.handle.net/1902.1/14765 UNF:5:zNr/tRPkrgnvnXAb2cy3XA== V1 [Version]

Calomiris, C., D. Klingebiel y L. Laeven. 2003. “Financial Crisis Policies and Resolution Mechanisms: A Taxonomy from Cross-Country Experience”. En: P. Honohan and L. Laeven, editores. Systemic Financial Distress: Containment and Resolution. Cambridge, Reino Unido: Cambridge University Press.

Caprio, G., y D. Klingebiel. 1996. “Bank Insolvencies: Cross-Country Experience”. Policy Research Working Paper 1620. Washington, DC, Estados Unidos: Banco Mundial.

Caprio, G. et al. 2005. “Appendix: Banking Crisis Database”. En: P. Honohan y L. Laeven, editores. Systemic Financial Crises: Containment and Resolution. Cambridge, Reino Unido: Cambridge University Press.

Carey, J.M., y M.S. Shugart. 1995. “Incentives to Cultivate a Personal Vote: A Rank Ordering of Electoral Formulas”. Electoral Studies 14(4): 417-439.

Drazen, A., y V. Grilli. 1993. “The Benefits of Crises for Economic Reforms”. American Economic Review 83: 598–607.

Filc, G., y C. Scartascini. 2007. “Budgetary Institutions”. En: E. Lora, editor. The State of State Reform in Latin America. Stanford, Estados Unidos: Stanford University Press.

Frankel, J., y A. Rose. 1996. “Currency Crashes in Emerging Markets: An Empirical Treatment”. Journal of International Economics 41: 351-66.

Haggard, S., y R.R. Kaufman. 1994. The Political Economy of Democratic Transitions. Princeton, Estados Unidos: Princeton University Press.

Hallerberg, M., y P. Marier. 2004. “Executive Authority, the Personal Vote, and Budget Discipline in Latin American and Caribbean Countries”. American Journal of Political Science 48, 3: 571-87.

Hallerberg, M., y C. Scartascini. 2010. “Common Pool Resources Problems in Latin American Countries: A Theoretical Framework”. Berlin, Alemania y Washington, DC, Estados Unidos: Hertie School of Governance y Banco Interamericano de Desarrollo. Manuscrito.

Fondo Monetario Internacional (FMI). 2009. “Fiscal Rules—Anchoring Expectations for Sustainable Public Finances”. Preparado por el Departamento de Asuntos Fiscales. Aprobado por Carlo Cotttarelli. 16 de Diciembre de 2009. Washington, DC, Estados Unidos: Fondo Monetario Internacional.

Jenkins, S.P. 2008. “Survival Analysis”. Colchester, Reino Unido: Universidad de Essex, Institute for Social and Economic Research. Manuscrito no publicado.

Kingdon, J.W. 1984. Agendas, Alternatives, and Public Policies. Boston, Estados Unidos: Little, Brown.

—— 1997. Agendas, Alternatives, and Public Policies. Segunda edición. Harlow, Reino Unido: Longman Publishing Group

Laeven, L., y F. Valencia. 2008. “Systematic Banking Crises: A New Database”. Documento de Trabajo del FMI 08/224. Washington, DC, Estados Unidos: Fondo Monetario Internacional.

Mierau, J.O., R. Jong-A-Pin y J. de Haan. 2007. “Do Political Variables Affect Fiscal Policy Adjustment Decisions? New Empirical Evidence”. Public Choice. 133: 297-319.

Payne, J.M., D. Zovatto G. y M. Mateo Díaz. 2007. Democracies in Development: Politics and Reform in Latin America. Cambridge, Estados Unidos, Banco Interamericano de Desarrollo y el Centro David Rockefeller para Estudios Latinoamericanos, Universidad de Harvard.

Perotti, R., y Y. Kontopoulos. 1999. “Government Fragmentation and Fiscal Policy Outcomes: Evidence from OECD Countries”. En: J. Poterba y J. von Hagen, editores. Fiscal Institutions and Fiscal Performance. Chicago, Estados Unidos: University of Chicago Press.

Rancière, R., A. Tornell, y F. Westermann. 2006. “Decomposing the Effects of Financial Liberalization: Crises vs. Growth”. Journal of Banking and Finance 30(12): 3331-3348.

Reinhart, C., y K. Rogoff. 2009. It Happened Before. Princeton, Estados Unidos: Princeton University Press.

Rothenberg, A.D., y F.E. Warnock. 2006. “Sudden Flight and True Sudden Stops”. NBER Working Paper 12726. Cambridge, Estados Unidos: National Bureau of Economic Research.

Stokes, S.C. 1999. “What Do Policy Switches Tell Us About Democracy?” En: A. Przeworski, S.C. Stokes y B. Manin, editores. Democracy, Accountability, and Representation. Cambridge: Cambridge University Press.

Sturzenegger, F., y J. Zettelmeyer. 2006. Debt Defaults and Lessons from a Decade of Crises. Cambridge, Estados Unidos: MIT Press.

Tomz, M., J. Wittenberg y G. King. 2001. “CLARIFY: Software for Interpreting and Presenting Statistical Results”. Version 2.0. Cambridge, Estados Unidos: Harvard University. http://gking.harvard.edu .

Von Hagen, J. 1992. “Budgeting Procedures and Fiscal Performance in the European Communities”. Economic Paper 96. Bruselas, Bélgica: Comisión de las Comunidades Europeas.

Von Hagen, J., A.H. Hallett y R. Strauch. 2001. “Budgetary Consolidation in EMU”. Economic Paper 148. Bruselas, Bélgica: Comisión de las Comunidades Europeas.

Von Hagen, J., y I. Harden. 1995. “Budget Processes and Commitment to Fiscal Discipline”. European Economic Review 39: 771-79.

Wehner, J. 2010. “Cabinet Structure and Fiscal Policy Outcomes”. European Journal of Political Research 49: 631-53.

Banco Mundial. 2002. Appendix on Commercial Debt Restructuring. Washington, DC, Estados Unidos: Banco Mundial, Global Development Finance

Zahariadis, N. 2003. Ambiguity and Choice in Public Policy. Washington, DC, Estados Unidos: Georgetown University Press.

Notas

1 “Con legítimo orgullo podemos decir que si la crisis no ha golpeado con crudeza, con extrema fiereza a nuestra economía, es por las medidas oportunas, inteligentes, honestas, que hemos tomado”. Discurso del Presidente Correa en la Cumbre de las Américas. Disponible en http//www.taringa.net/posts/info/245954/Ecuador_Discurso-de-Correa-en-la-Cumbre-de-las-Américas.html

2 No solo los líderes promovieron esta idea, sino que el FMI también reconoció el papel de la política económica del país para salir indemne de la crisis, por ejemplo enfatizando el rol que la responsabilidad fiscal tuvo en Brasil. Disponible en http//www.americaeconomia.com/economia-mercados/fmi-elogia-solida-estructura-de-politica-economica-de-brasil-en-revision-de-2010

3 En futuras versiones de esta agenda de investigación ampliaremos el análisis a las reformas impositivas, que son cambios en las normas en el lado del ingreso del presupuesto, y a las reformas federales fiscales.

4 Véase Alston y otros (2009) para más detalles sobre el caso brasileño.

5 No incluimos un incremento en el poder del ministerio de hacienda, que puede constituir una evaluación más subjetiva.

6 El primer Jefe de Gabinete del Presidente Obama hizo este comentario en noviembre de 2008.

7 Argentina 1990 (en realidad, diciembre de 1989), 1995 y 2001 (todos Y). Brasil 1990 y 1994 (N, pero puesto en marcha en 1990, N), Colombia 1998 (N), República Dominicana 2003 (Y), Ecuador 1998 (Y), México (Y 1995), Paraguay 1995 (N), Uruguay 2002 (N, ya puesto en marcha), y Venezuela 1994 (N, ya puesto en marcha).

8 Los datos para esta variable son del Hallerberg y Marier (2004), que a su vez está actualizado (y a veces, corregido) por Payne, Zobatto y Mateo Díaz (2007) y por el conjunto de datos publicada en el sitio web de John Carey (http//www.dartmouth.edu/˜jcarey/Data%20Archive.html)

9 Datos de Bancos (2009).

10 Los países que reciben una codificación “0” sobre partidismo son Colombia (2003-05), Ecuador (2003-05), Guatemala (1992-95), Nicaragua (1991-96; 2002-05), Panamá (1995-99; 2005), y Venezuela (1994-2008).

11 Los datos para las dos últimas variables provienen del conjunto de datos del Cross National Time Series Archive (Bancos, 2009), que es descripto como http//databankinternational.com/.

12 Este es el costo estimado de la crisis bancaria argentina en 1980.

13 Esto, a su vez, es una “versión actualizada, corregida y expandida de las bases de datos sobre crisis bancarias de Caprio y Klingebiel (1996) y Caprio, Klingebiel, Laeven y Noguera (2005).” (página 5).

14 Su definición exacta es la siguiente “Consideramos un episodio de huida repentina si la misma se debe en principio a que los residentes locales envían su dinero al exterior. Específicamente, una huida repentina es aquella en la que el incremento en las salidas financieras brutas de te = -3, -2, -1.0 a te = 1, 2, 3, 4 es mayor que la disminución en las entradas financieras brutas durante el mismo período. En cambio, en una verdadera detención repentina, que se debe en principio a las acciones de los inversores globales, la disminución en las entradas brutas supera el incremento en las salidas brutas.”

15 Perú, por ejemplo, incumplió en 1978 pero no regularizó su deuda hasta 1996.

16 También consideramos a Rancière y otros (2006), que están preocupados con las crisis “gemelas” de crisis bancarias y de moneda que se producen en cierto momento. Tienen, sin embargo, menos países en América Latina en su estudio y solo cubren el período 1980-2002.

17 Un futuro documento también puede querer considerar no solo el comienzo de las reformas sino también su duración total. Esto sería apropiado especialmente para las leyes de responsabilidad fiscal, en donde existen datos sobre cuánto tiempo la ley permanece vigente. Un modelo de transición Markov en este caso permite incluir covariables que afectan específicamente el comienzo del evento, su duración y tanto el comienzo como la duración. Sin embargo, un desafío es el número de observaciones. Dados los relativamente pocos grados de libertad, tal análisis sería sugestivo.

18 Un segundo, y más directo, modo de considerar los datos es usar un modelo de fragilidad condicional (Box-Steffensmeier, De Boef y Joyce, 2007). Permiten que uno simultáneamente refleje el modelo de la dependencia del evento del sujeto y la heterogeneidad. Un modelo de fragilidad supone que ciertas unidades son más o menos propensas a “fallar” con el tiempo. Luego “tratan los efectos individuales como sorteos al azar de una distribución paramétrica específica” (Box-Steffensmeier, De Boef y Joyce, 2007, página 240). Los modelos de fragilidad solos, sin embargo, no controlan la dependencia del evento. El modelo de fragilidad condicional combina el componente al azar para estimar la porción de fragilidad como así también estima riesgos de referencia específicos del evento. Los resultados preliminares que usan el programa R-estadísticas refuerzan los resultados para la lógica condicional o bien tienen dificultades para efectuar los cómputos, de modo que los resultados de los modelos logit condicionales con efectos fijos proporcionan la base del análisis que continúa.

19 También examinamos las crisis de tipo de cambio en resultados no informados, que están correlacionados con crisis de deuda, pero esta variable nunca es significativa en sí misma.

20 Se utilizó la rutina Clarify (Tomz, Wittenberg y King, 2001) según Stata 11.1 para computar efectos marginales.

21 También exploramos el modelo de Heckman en donde pudiéramos predecir primero la crisis y luego si hay una reforma. Como señaláramos anteriormente, sin embargo, los distintos tipos de crisis están correlacionados, y no obtuvimos resultados satisfactorios.