Almudena Fernández Benito, Jaime Iglesias Quintana y Marta Morano Larragueta **

Normal 0 21 false false false MicrosoftInternetExplorer4

* Este documento originalmente fue publicado por La Revista Presupuesto y Gasto Público, del Instituto de Estudios Fiscales (IEF), de la Secretaría General de Presupuestos y Gastos de España y ha sido incluido en la edición actual de la Revista Internacional de Presupuesto Público según el permiso concedido por dicha institución. Las opiniones expresadas en este Documento de Trabajo son responsabilidad de los autores y no representan necesariamente las del IEF ni la política del IEF.

Normal 0 21 false false false MicrosoftInternetExplorer4

** Los autores son funcionarios de la Dirección General de Presupuestos del Ministerio de Economía y Hacienda de España

Normal 0 21 false false false MicrosoftInternetExplorer4

1. El impacto de la crisis en las cuentas públicas

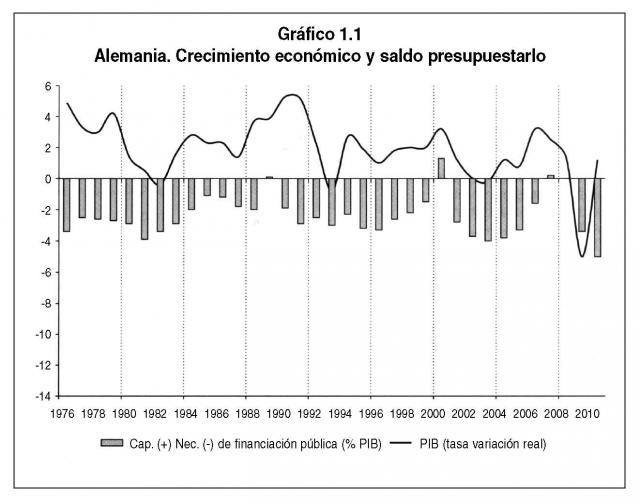

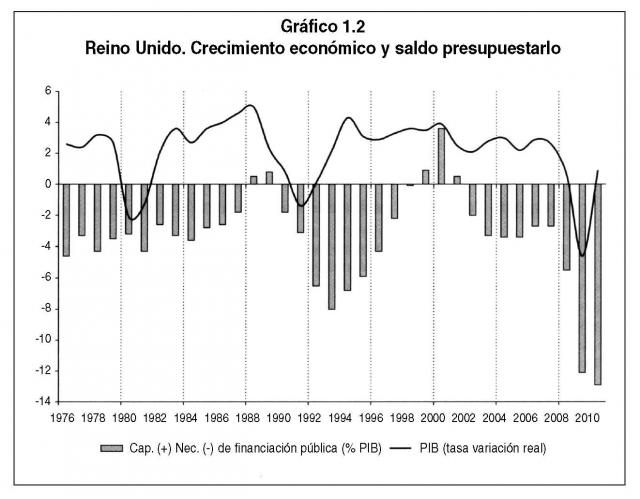

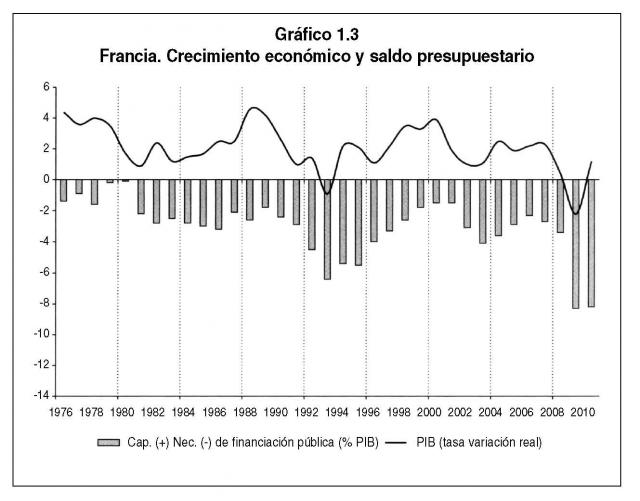

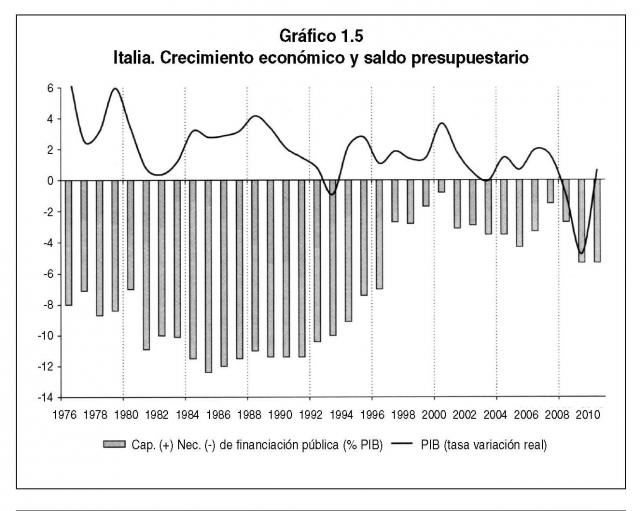

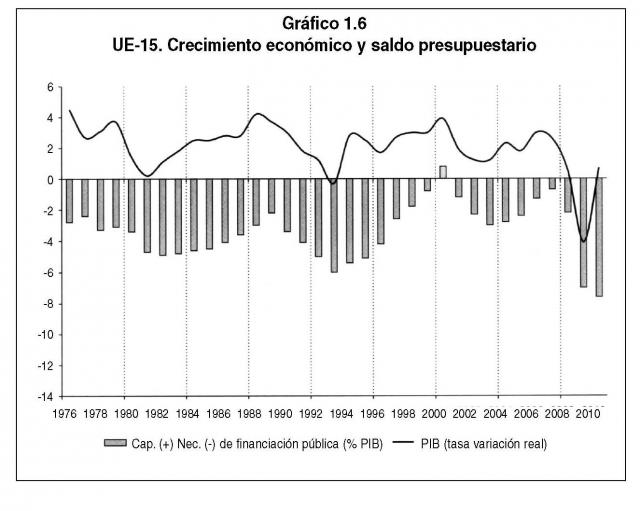

Una de las principales consecuencias de la reciente crisis económica, la más grave de las últimas décadas, ha sido el empeoramiento de las finanzas públicas de la mayoría de los países desarrollados, alcanzándose máximos históricos en los déficits públicos registrados (Gráfico 1). Este deterioro se ha debido tanto al impacto presupuestario de las medidas de estímulo económico, como al efecto de los estabilizadores automáticos. Sin embargo, también ha sido importante el efecto en el déficit derivado de la inercia estructural del gasto.

Impacto presupuestario de las medidas anticrisis

La respuesta de los países a la crisis económica ha supuesto una movilización de recursos públicos extraordinaria, a través de inyecciones de capital, compras de activos financieros, concesión de avales y garantías o incrementos de partidas de gasto dirigidas a reactivar la economía y sostener el empleo. En términos generales, la respuesta de los países a la crisis económica se ha canalizado a través de dos grandes grupos de medidas1: medidas fiscales de apoyo a la demanda o a la actividad productiva y medidas de apoyo al sector financiero. Estas últimas comprenden inyecciones de capital a los bancos u otras instituciones financieras, compra de activos y financiación por parte del Tesoro, apoyo financiero por parte del banco central y garantías que respaldan activos y pasivos de las entidades financieras.

Rev. 74 español – Art 1 – Grafico 1.1

Rev. 74 español – Art 1 – Grafico 1.1

Rev. 74 español – Art 1 – Grafico 1.2

Rev. 74 español – Art 1 – Grafico 1.2

Rev. 74 español – Art 1 – Grafico 1.3

Rev. 74 español – Art 1 – Grafico 1.4

Rev. 74 español – Art 1 – Grafico 1.5

Rev. 74 español – Art 1 – Grafico 1.6

En la Unión Europea (UE), el Consejo Europeo de 11-12 de diciembre de 2008 aprobó el European Economic Recovery Plan como marco para una acción coordinada de los Estados miembros ante la crisis, que debería significar un impulso presupuestario equivalente, al menos, al 1,5% del PIB de la UE2. En Estados Unidos se aprobó a principios de 2009 un plan por un importe global de 787 miles de millones de dólares, un 5,5% del PIB, a lo que hay que sumar uno anterior de 2008 por un equivalente al 1,7% del PIB. Otras economías importantes, como Japón, China o Rusia, también adoptaron importantes paquetes de impulso fiscal.

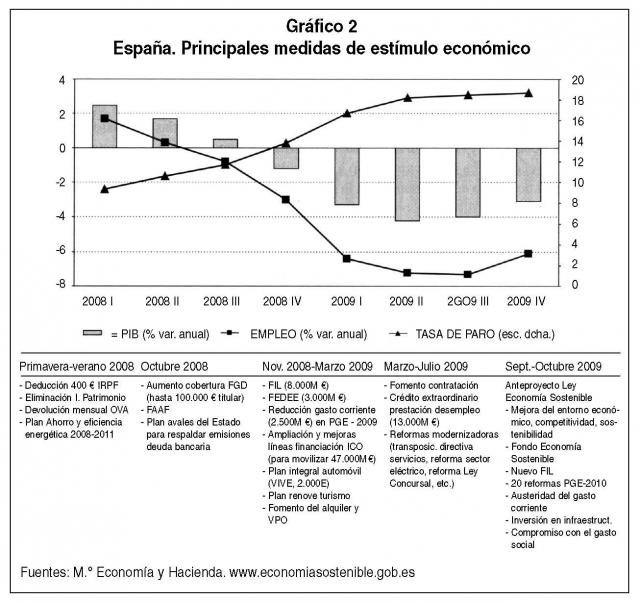

En el marco del plan europeo, el Gobierno de España aprobó desde el inicio de la crisis un amplio paquete de medidas de estímulo económico encuadradas en el Plan español de estímulo de la economía y el empleo –el denominado Plan E–, que se configura en torno a cinco grandes ejes de actuación: medidas de apoyo a las familias, medidas de apoyo a las empresas, medidas de fomento del empleo, medidas financieras y presupuestarias y medidas de modernización de la economía. El Gráfico 2 sintetiza la cronología de las principales medidas adoptadas desde principios de 2008.

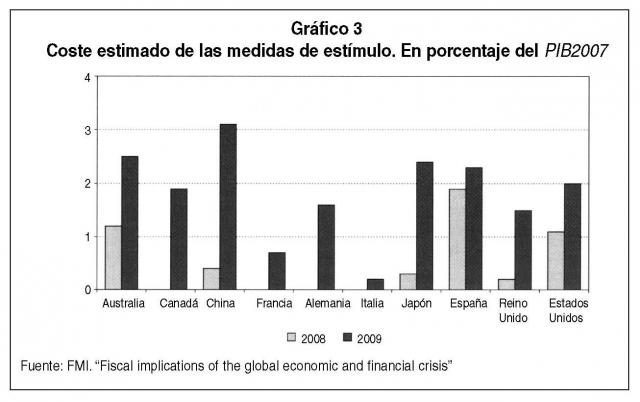

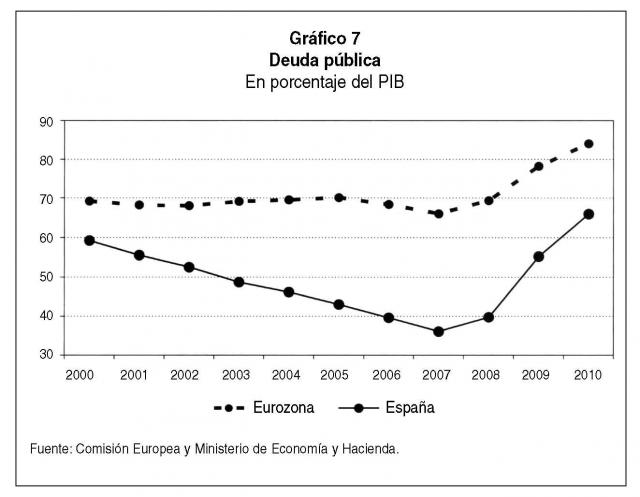

España es uno de los países que ha realizado un mayor esfuerzo fiscal (Gráfico 3), posibilitado por la favorable situación de partida de las finanzas públicas, reflejada en un nivel de deuda pública por debajo del 40% del PIB en 2008, casi 30 puntos por debajo del promedio de la eurozona (Gráfico 8).

Rev. 74 español – Art 1 – Grafico 2

Rev. 74 español – Art 1 – Grafico 2

Rev. 74 español – Art 1 – Grafico 3

Estabilizadores automáticos

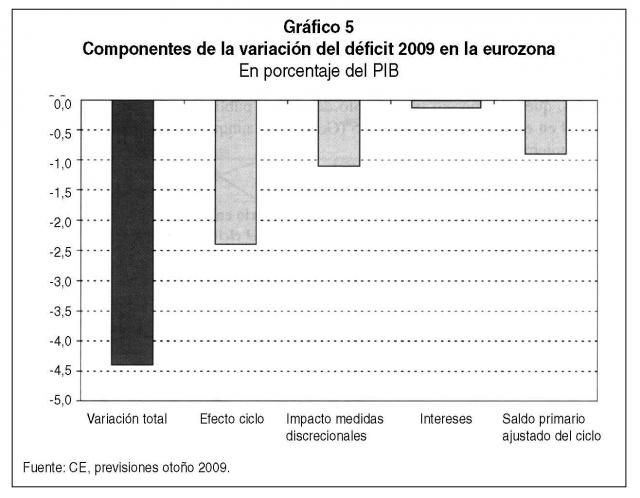

La segunda explicación del deterioro fiscal es el efecto de los estabilizadores de ingresos y gastos, que ha supuesto un aumento del déficit público de 2,7 puntos del PIB entre 2007 y 2009 en el promedio de la UE-15 (Gráfico 4), aunque se observan diferencias entre los Estados miembros3.

Rev. 74 español – Art 1 – Grafico 4

Rev. 74 español – Art 1 – Grafico 4

Desequilibrios estructurales

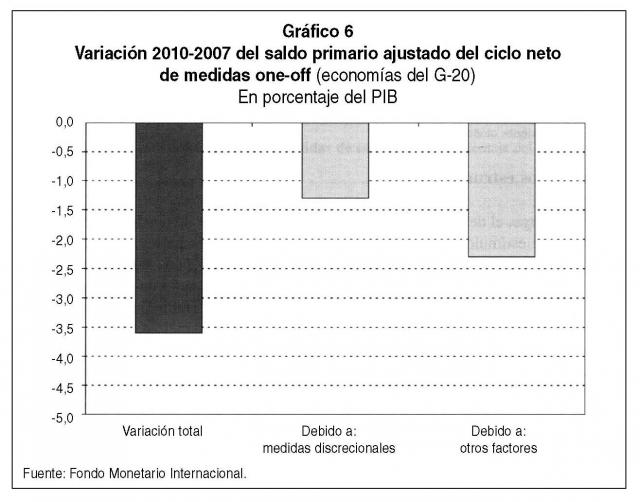

Sin embargo, el deterioro reciente de las cuentas públicas no puede explicarse sólo por las medidas de estímulo y los estabilizadores fiscales. Muchos países entraron en la crisis con posiciones fiscales estructurales relativamente débiles (Gráficos 4 a 6). De acuerdo con las estimaciones de la Comisión Europea4 cerca de la cuarta parte del aumento del déficit público en 2009 se explica por la inercia del gasto estructural en un contexto de bajo crecimiento económico. A finales de ese año, el déficit ajustado del cielo alcanzó casi el 6% del PIB en el promedio UE-15. Igual de concluyentes son las estimaciones del Fondo Monetario Internacional5. Solo un tercio del aumento del saldo primario ajustado del ciclo entre 2007 y 2010 se explica por las medidas discrecionales adoptadas en el grupo de economías del G-20.

Una consecuencia de lo anterior es que la vuelta al equilibrio presupuestario no se va a lograr tan sólo con la recuperación económica y la retirada de las medidas de estímulo adoptadas en la crisis, sino que va a ser necesario incidir en las políticas de reducción del déficit estructural. La situación no es, desde luego, nueva. En un análisis realizado por el Fondo Monetario Internacional6 sobre una muestra de 30 episodios recientes de crisis económica, la duración media de los procesos de ajuste fiscal fue de 7 años y el promedio de reducción del déficit estructural primario se situó en 8 puntos del PIB.

El déficit ajustado del ciclo da una idea de la magnitud del ajuste fiscal requerido, ya que como principio de buena gobernanza fiscal las finanzas públicas deben alcanzar situaciones próximas al equilibrio estructural para prevenir un margen de maniobra fiscal suficiente con el que poder hacer frente a futuros períodos de ralentización o crisis económicas.

Rev. 74 español – Art 1 – Grafico 5

Rev. 74 español – Art 1 – Grafico 5

Rev. 74 español – Art 1 – Grafico 6

Rev. 74 español – Art 1 – Grafico 6

Dinámica de la deuda pública

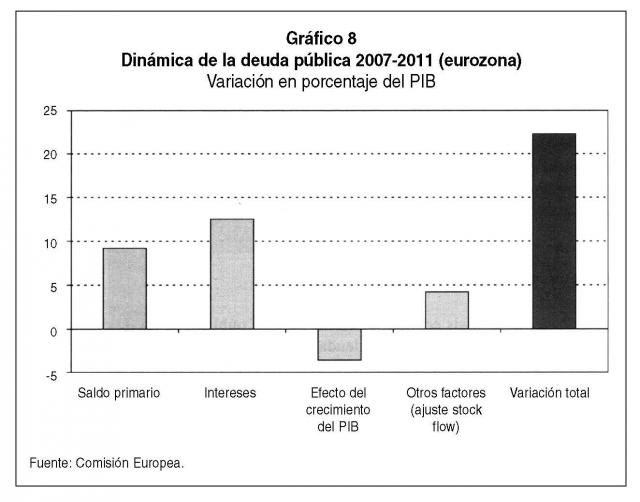

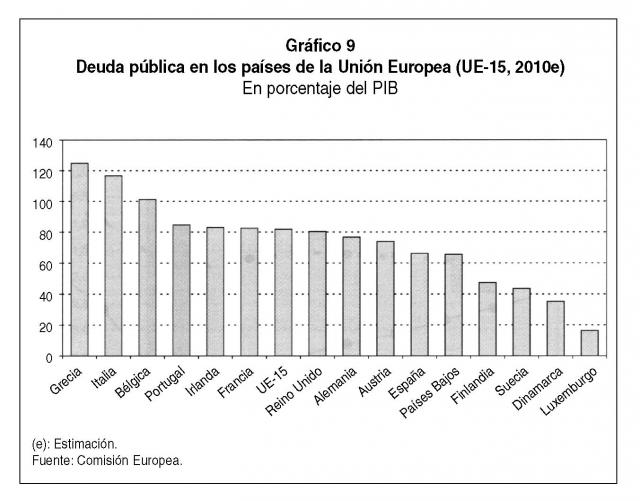

El impacto de la crisis económica en las cuentas públicas se ha reflejado de manera importante en el aumento de la ratio de deuda pública (Gráficos 7 a 9). Este aumento se explica principalmente tanto por el déficit primario y la carga de intereses, como por el denominado ajuste stock-flow, que incluye básicamente las operaciones de apoyo financiero a la economía.

Aunque el aumento de la deuda es típico de épocas de crisis, debe destacarse el pronunciado incremento registrado en comparación con episodios anteriores. Entre 2007 y 2011 se espera un aumento de más de 20 puntos del PIB en el promedio de la eurozona, superándose en muchos países los máximos históricos. Las estimaciones de la Comisión Europea sitúan la ratio de deuda pública en la eurozona por encima del 80% del PIB en 2010, y aproximándose al 90% en 2011, valores alejados del límite de referencia del 60% del PIB.

La experiencia de episodios anteriores muestra que los principales incrementos en las ratios de deuda se produjeron en los dos primeros años de la crisis7 y, como término medio, se ha tardado más de diez años en volver a las posiciones anteriores a la crisis. Sin embargo, las proyecciones actuales muestran dudas respecto a la sostenibilidad futura, debido a la combinación de cuatro factores: la naturaleza estructural de los déficits públicos, la perspectiva de un bajo crecimiento económico, un contexto más alto de tipos de interés y los incrementos de gasto asociados al envejecimiento demográfico. Además, no se debe descartar el riesgo asociado a algunas medidas de apoyo financiero que, aunque no han tenido un impacto directo sobre el déficit público actual, pueden acabar teniendo un coste a medio plazo ante posibles impagos o ejecución de garantías.

Rev. 74 español – Art 1 – Grafico 7

Rev. 74 español – Art 1 – Grafico 7

Rev. 74 español – Art 1 – Grafico 8

Rev. 74 español – Art 1 – Grafico 8

Rev. 74 español – Art 1 – Grafico 9

Rev. 74 español – Art 1 – Grafico 9

2. La técnica de presupuestación durante la crisis

Como se ha señalado, durante la crisis económica la política presupuestaria ha jugado un papel esencial en todos los países sin excepción. Además de los efectos cuantitativos sobre las principales magnitudes presupuestarias, la situación económica afecta también a aspectos cualitativos del presupuesto, alterando los procedimientos ordinarios de la presupuestación.

Características de la presupuestación en etapas de crisis

Un deterioro intenso de la situación económica genera necesidades y tensiones que no se dan en períodos presupuestarios ordinarios. Las características de estos períodos vienen marcadas por la necesidad de actuar con urgencia en la toma de decisiones e implementación de las mismas, y por el papel principal que adoptan los responsables políticos en este proceso de asignación de recursos.

En tiempos de crisis es necesario tomar medidas extraordinarias que no siguen el calendario ni los procedimientos establecidos. La urgencia viene impuesta por varias circunstancias. En primer lugar, la incertidumbre imperante hace que se adopten las decisiones según se desarrollan los acontecimientos y se obtiene información. Por otra parte, en épocas de fuerte inestabilidad, el éxito de las medidas que se adoptan depende de la rapidez con la que se apliquen. Los retardos en la toma de decisiones e implementación de medidas de impulso fiscal para actuar sobre la demanda agregada disminuyen su eficacia, y son contraproducentes si no se aplican en el momento preciso. Finalmente, en épocas de recesión la inacción no es una opción desde el punto de vista político.

Los procesos presupuestarios ordinarios tienden a estabilizar las políticas y la gestión pública y se caracterizan por ser fundamentalmente rutinarios y permanecer constantes. Las decisiones de asignación siguen protocolos basados en técnicas presupuestarias precisas, que imponen una clara distribución de tareas entre los agentes participantes, unos calendarios concretos para remitir la documentación que debe contener la información y la necesidad de incluir análisis determinados. Es un procedimiento fuertemente estructurado, porque participan muchos agentes y se analiza un gran volumen de información.

En épocas de crisis, sin embargo, los Gobiernos tienen que adoptar medidas que no pueden esperar al siguiente ciclo presupuestario, y en general, cuanto más severa sea la crisis, mayor será la presión para adoptarlas.

La mayor presencia de los políticos en las decisiones presupuestarias es otra de las características propias de las etapas de crisis. El papel principal de los políticos frente a los técnicos supone una mayor centralización de las decisiones en los responsables que directamente están gestionando la crisis. Esta centralización hace que durante los primeros ejercicios se reduzcan las tensiones en las negociaciones presupuestarias entre los departamentos de gasto y los responsables presupuestarios.

En épocas de crecimiento económico, el presupuesto de cada ejercicio viene condicionado por el presupuesto anterior. La labor de presupuestación es un proceso de decisión sub-óptimo e imperfecto, ya que en la fase de elaboración aún no se dispone de información actualizada pero en todo caso hay que realizar la asignación de los recursos. Además, la negociación está afectada por el efecto universalismo-reciprocidad que acentúa el carácter incrementalista del presupuesto8. En épocas de crisis este comportamiento se amortigua, por un lado por la necesidad de buscar espacios fiscales para financiar las medidas de estímulo y, por otro, por la mayor percepción por parte de los ministerios de gasto de los objetivos presupuestarios globales.

La técnica de presupuestación en épocas de crisis

La crisis económica tiene también un impacto en las propias técnicas y modelos de prosupuestación9. La presupuestación pública es un proceso complejo y difícil de modelizar porque está fuertemente condicionado por decisiones políticas. La ejecución de estas decisiones en épocas de crisis afecta de manera singular las técnicas habituales de presupuestación.

Un ejemplo de lo anterior es la presupuestación por resultados. Esta técnica supone asignar recursos atendiendo al cumplimiento de los objetivos fijados. La evaluación de esos resultados debe servir para determinar las asignaciones presupuestarias del futuro presupuesto. Esta técnica conlleva la elaboración de indicadores que sirvan para valorar el cumplimiento de los objetivos y la realización de análisis de los resultados alcanzados. Todo ello exige un tiempo y un volumen de documentación difícil de atender en épocas normales, pero mucho más en etapas de crisis, caracterizadas, como se ha señalado, por la urgencia y la rapidez en la toma de decisiones.

En las fases iniciales de crisis, cuando la incertidumbre es máxima, las decisiones se toman atendiendo a otros criterios. Sin embargo, la presión de los Gobiernos por ver los resultados de las medidas adoptadas, incrementa la necesidad de fijar objetivos y evaluar resultados. Por ello, en las etapas más avanzadas de la crisis esta técnica muestra toda su utilidad. Las autoridades pueden utilizar el cumplimiento de objetivos como justificante ante los ciudadanos de su gestión de la crisis. Como ejemplos próximos cabe citar la primera edición del Fondo de Inversión Local o del plan de apoyo a la automoción en España, cuyos favorables resultados han apoyado su reedición.

Pero quizás donde se está produciendo un mayor debate es en el ámbito de las reglas fiscales, ya que se pone en duda su vigencia en etapas de crisis y se plantea la necesidad de su reforma.

Al respecto debe señalarse que la mayoría de las reglas fiscales tienen dos vertientes, una preventiva y otra correctiva. La vertiente preventiva marca la actuación ordinaria y la tendencia general de las variables sometidas a la regla. Cuando se incumple la restricción que establece la regla fiscal, comienza a actuar la vertiente correctiva que establece el rnarco y los mecanismos para recuperar los valores de referencia.

Las alteraciones presupuestarias generadas en etapas de crisis suelen desbordar las previsiones formuladas por las autoridades económicas. Es decir, en un primer momento la situación de crisis económica altera el proceso top-down de la presupuestación. No obstante, en las etapas posteriores es la fijación de los grandes agregados lo que marca la actuación presupuestaria.

Por ello, en la medida en que las reglas contengan mecanismos adecuados de flexibilidad y de corrección en caso de incumplimiento, mantendrán su vigencia como referencia en los procesos de consolidación fiscal. En el ámbito de la Unión Europea el Procedimiento de Déficit Excesivo es el mecanismo correctivo del Pacto de Estabilidad y Crecimiento. Los procedimientos abiertos a una mayoría de Estados miembros marcan ahora los tiempos para el proceso de consolidación coordinado en la esfera de la UE. En España, de acuerdo con la Ley General de Estabilidad Presupuestaria en situaciones de incumplimiento de los valores de referencia, las administraciones públicas deben presentar planes de reequilibrio económico financiero.

Por tanto, no se puede afirmar que las reglas fiscales no hayan funcionado en la etapa de crisis. No obstante, para valorar el funcionamiento de las reglas fiscales en la actualidad habrá que esperar a los resultados de los procesos de consolidación fiscal en curso.

3. Perspectiva de futuro para la presupuestación

El profundo impacto de la reciente crisis en todas las variables económicas hace pensar que nos encontramos ante una crisis estructural de largo alcance y no ante una crisis meramente coyuntural. Son diversos los factores que configuran los cambios que se están gestando desde hace años: la entrada en los mercados de nuevos competidores, los cambios tecnológicos que están modificando los procesos productivos, la globalización financiera y de servicios, la deslocalización industrial, la volatilidad de los mercados primarios o los cambios demográficos. Todos los sectores de la economía se están adaptando a este nuevo escenario y este esfuerzo de adaptación debe extenderse también a las administraciones públicas.

El Estado está jugando un papel protagonista en el impulso de las políticas que permitan recuperar el crecimiento económico, especialmente ejerciendo el papel emprendedor en aquellas actividades insuficientemente cubiertas por la empresa privada (por ejemplo, actuaciones de I+D+i o desarrollo de nuevas tecnologías). El Estado, además, debe impulsar políticas sostenibles que permitan aumentos en la productividad en el futuro, como son la educación o las energías renovables, y garantizar la sostenibilidad de los sistemas de protección social vigentes, haciendo frente a los retos del envejecimiento de la población.

En el ámbito presupuestario, el reto inmediato es recuperar la senda de sostenibilidad fiscal a medio plazo. Las perspectivas deben ser necesariamente exigentes, dados los riesgos de las finanzas públicas a medio plazo. Pero más allá del plan de consolidación fiscal que cada país diseñe en su contexto particular, el nuevo rol del Estado en el escenario del nuevo modelo económico debe conllevar un ejercicio de análisis en toda la administración pública, lo que implica revisar todas las actuaciones (analizando la totalidad de los programas de gasto, replanteando los objetivos perseguidos y las estructuras administrativas existentes) y definir, en definitiva, el nivel de ingresos y gastos públicos que haga compatible cumplir las funciones asignadas al Estado con una senda de sostenibilidad fiscal a medio plazo. Todo ello debe ser acompañado por necesarias reformas estructurales que deben incluir la redefinición del Estado del bienestar, revisando los elementos antidistributivos del mismo.

El esfuerzo de reducción del déficit estructural va a ser muy importante en la mayoría de los países y los márgenes existentes son estrechos, tanto para elevar impuestos como para aminorar gastos fuertemente consolidados. La presupuestación en un escenario de consolidación fiscal requiere, por lo tanto, la búsqueda de espacios fiscales. Esta búsqueda de espacios fiscales abarca dos líneas de acción. En primer lugar, nuevas fuentes de financiación, que pueden alcanzarse a través de nuevas fórmulas impositivas, como la fiscalidad medioambiental, o mediante nuevos modelos de colaboraciones público-privadas en la financiación de inversiones. En segundo lugar, la revisión exhaustiva de los programas de gasto y de las propias estructuras de los Estados. La presupuestación por objetivos es una técnica que puede favorecer este proceso de revisión del gasto, poniendo de manifiesto aquellos programas que pueden eliminarse por haber alcanzado los objetivos que justificaron su aparición o que deben ser rediseñados, modificados o eliminados porque no presentan un nivel adecuado de cumplimiento de objetivos. En este sentido, habría que replantearse también las deducciones fiscales de cara a su adecuación a las circunstancias actuales11.

La perspectiva de futuro para las técnicas de presupuestación viene marcada, por tanto, por el objetivo general de garantizar la sostenibilidad fiscal en un escenario de desarrollo de estrategias de salida de la crisis económica a nivel internacional. Este marco refuerza la necesidad de avanzar en los aspectos de planificación a medio y largo plazo, reglas fiscales y colaboración internacional en materia de política económica.

La consolidación fiscal en España

La crisis económica y las medidas adoptadas en España para combatirla han llevado, al igual que en otros países, a un deterioro de las finanzas públicas en los dos últimos años, elevando el déficit público hasta el 11,2 por ciento de PIB en 2009.

Con los primeros síntomas de recuperación el Gobierno puso en marcha la estrategia de consolidación fiscal, aprobada en el Consejo de Ministros de 29 de enero de 2010, que contempla un severo ajuste del gasto para cumplir, en coherencia con las recomendaciones del Consejo Europeo, el objetivo de déficit del 3 por ciento del PIB en 2013 para el conjunto de las administraciones públicas.

Como parte de esta estrategia, se aprobó un ajuste de gasto de 0,5 puntos del PIB en 2010, adicional al que ya contemplaba el presupuesto inicial de este ejercício, así como el Plan de Austeridad de la Administración General del Estado para el periodo 2011-2013, que sería desarrollado posteriormente en el Plan de Revisión del Gasto. Junto a ello, a finales del mes de abril el Gobierno aprobó los planes de reestructuración del sector público administrativo y del sector público empresarial, con el objetivo de lograr mayores eficiencias y ahorros en el gasto del Estado.

Asimismo, debe señalarse el compromiso asumido por las Comunidades Autónomas y las Corporaciones Locales plasmado, respectivamente, en los acuerdos10 del Consejo de Política Fiscal y Financiera de 22 de marzo de 2010 y de la Comisión Nacional de Administración Local de 7 de abril de 2010. Con ello, todas las administraciones públicas se suman al esfuerzo que de forma coordinada debe llevarse a cabo para reducir el déficit público y asegurar la sostenibilidad fiscal a medio plazo.

Ante la inestabilidad de los mercados financieros, la Unión Europea aprobó a principios de mayo la creación de un mecanismo de estabilización financiera, que podría llegar a movilizar hasta 750.000 millones de euros, al tiempo que los países miembros refrendaban su compromiso con el ajuste fiscal reforzando los planes de consolidación ya iniciados. En esta línea, el Consejo de Ministros, en su reunión de 20 de mayo, aprobó un recorte adicional de 1,5 puntos del PIB que acentúa el esfuerzo de reducción del gasto en 2010 y 2011, acelerando de esta forma la senda de consolidación fiscal.

En el mismo Consejo de Ministros se aprobó, además, el Plan de Revisión del Gasto de la Administración General del Estado por un importe equivalente a 2,3 puntos del PIB que, en unión a las medidas adoptadas para 2010, permitirá alcanzar los objetivos previstos para 2013.

El grueso del ajuste fiscal diseñado por el Gobierno va a venir, por tanto, del lado del gasto. El resto provendrá de la recuperación económica, la retirada de las medidas transitorias y el impacto de las medidas tributarias aprobadas en 2009. Entre otras medidas de gasto, se contempla la reducción del 5 por ciento de las retribuciones del personal, la reducción de la oferta de empleo público al 10 por ciento de la tasa de reposición de efectivos en cada ejercicio, la no revaloración de las pensiones en 2011, recortes en los gastos de funcionamiento en un 15 por ciento y la disminución del nivel de inversiones.

Uno de los compromisos más importantes del programa de consolidación fiscal es que la aprobación de nuevas actuaciones de gasto que se quieran emprender en este periodo deberá supeditarse a los objetivos de consolidación fiscal, de modo que cualquier medida que se proponga no podrá suponer un aumento neto del gasto, sino que se tendrá que financiar con reducciones, en otras partidas.

Los acuerdos firmados con las administraciones territoriales constituyen, por su parte, un elemento clave para cumplir los objetivos presupuestarios y garantizar la sostenibilidad fiscal, ya que el alto grado de descentralización alcanzado en España hace necesario el compromiso de todas las administraciones públicas.

Como resultado de todas estas medidas, el Consejo de Ministros de 16 de junio de 2010 aprobó la senda de consolidación fiscal hasta 2013, que permitirá alcanzar el objetivo de déficit del 3 por ciento del PIB.

Rev. 74 español – Art 1 – Cuadro Recuadro

Refuerzo de la planificación a medio y largo plazo

Las estrategias de política económica orientadas a salir de la crisis refuerzan la necesidad de elaborar perspectivas plurianuales, tanto por la propia naturaleza de las medidas con objetivos y resultados que se fijan a medio plazo, como por los procesos de consolidación fiscal iniciados en casi todos los países ante los primeros síntomas de recuperación económica. En el ámbito europeo, la aplicación del Pacto de Estabilidad y Crecimiento supone una planificación económica y presupuestaria con objetivos a medio plazo. De hecho, los procedimientos de déficit excesivos abiertos fijan objetivos a tres años y marcan el comienzo de los procesos de consolidación fiscal en los Estados miembros.

La interrelación entre el entorno económico y las proyecciones presupuestarias aconseja mejorar las técnicas para diseñar escenarios presupuestarios a medio plazo capaces de incorporar la evolución de la situación económica en cada momento.

Por otro lado, el efecto cada vez más próximo del envejecimiento de la población sobre el gasto público en pensiones y en atención sanitaria, aconseja la elaboración de proyecciones a largo plazo que vayan incorporando los efectos de los riesgos que plantean a las finanzas públicas a medio y largo plazo. Estas previsiones a largo plazo ofrecen información que debe ser integrada en los procesos presupuestarios ordinarios, mostrando los efectos en los escenarios futuros de las decisiones de gasto actuales.

En definitiva, el carácter plurianual de la presupuestación establecido tanto por los planes de estímulo como por los procesos de consolidación fiscal iniciados, refuerza la planificación a medio y largo plazo que será una parte cada vez más importante del proceso presupuestario.

Reglas fiscales

Como se ha señalado anteriormente, para poder valorar el papel y el funcionamiento de las reglas fiscales, es necesario analizar cómo funcionan los mecanismos correctores para reconducir la situación presupuestaria a la senda de la sostenibilidad. En cualquier caso, se pueden realizar algunas consideraciones sobre el funcionamiento y las perspectivas de futuro de las reglas fiscales.

En primer lugar, deberían ser más ambiciosas en épocas de crecimiento, reforzando la referencia a objetivos expresados en términos ajustados del ciclo. Además, requieren mecanismos de corrección adecuados con la suficiente flexibilidad pero también credibilidad para ser efectivos en los procesos de consolidación presupuestaria. Finalmente, tanto en los Estados descentralizados como en espacios integrados, debe existir una clara voluntad de apoyo y compromiso con las reglas fiscales supranacionales ya que éstas facilitan la coordinación y eficacia de las decisiones de ámbito nacional.

Mayor coordinación

Una de las características propias de la crisis actual, es que se ha gestionado en un escenario de coordinación internacional desconocido hasta ahora. Los principales foros económicos y organizaciones internacionales han reunido con frecuencia estos años a los principales líderes mundiales. Esta mayor coordinación internacional es parte de la internacionalización de todos los aspectos y ámbitos de la economía y significa compartir objetivos e información, debatir y diseñar sistemas de prevención para futuras crisis, fijar reglas contables y reforzar las reglas fiscales.

La coordinación permite reducir la tensión política de la toma de decisiones y favorece la formulación de propuestas ortodoxas orientadas a la sostenibilidad de las finanzas públicas.

También a nivel interno se plantea la necesidad de coordinación, tanto mayor cuanto mayor sea el grado de descentralización alcanzado. La coordinación con las Comunidades Autónomas en el caso español es básica, debiendo impulsarse los acuerdos entre el Estado y las autonomías para trabajar por objetivos comunes y desarrollar una política fiscal unitaria que cumpla con los objetivos marcados por la Unión Europea.

4. Conclusión

La reciente crisis económica ha generado un empeoramiento de las finanzas públicas en los países desarrollados, alcanzándose máximos históricos en los déficits públicos registrados. Este deterioro se ha debido al impacto presupuestario de las medidas de estímulo económico, al efecto de los estabilizadores automáticos y a la inercia estructural del gasto. Pero los efectos de la crisis sobre los presupuestos no han sido exclusivamente de carácter cuantitativo; también afectan a aspectos cualitativos como los procesos y las técnicas de presupuestación. A pesar de la gravedad de sus efectos, la reciente crisis económica puede ser también una oportunidad para impulsar mejoras en la institución presupuestaria y para reforzar las reglas fiscales con criterios de temporalidad y flexibilidad.

Los próximos años van a ser clave para el futuro de las finanzas públicas en Europa. Los retos del envejecimiento demográfico y unas perspectivas de crecimiento modestas, configuran un escenario económico y presupuestario difícil para la consolidación fiscal y el mantenimiento de los estándares alcanzados en las últimas décadas en el sector público. Por ello, el futuro pasa por impulsar reformas y redefinir el Estado del bienestar y las funciones que debe seguir desempeñando el Estado en un entorno competitivo, lo que supone revisar y justificar cada actuación pública con criterios de rentabilidad económica y social y buscar nuevos espacios fiscales de financiación.

5. Bibliografía

Shick, A. (2009), «Crisis Budgeting», International Policy Forum on Budgeting, Seúl, 1-2 julio 2009.

Banco Central Europeo (2009), «La última recesión en la zona del euro en un contexto histórico», boletín mensual, noviembre.

BBVA (2009), «Cambios estructurales en las cuentas públicas españolas», serie «Situación España», Servicio de Estudios Económicos BBVA, pág. 28-35, noviembre.

Banco de España (2009), «Crisis económica y financiera, respuestas de política y su impacto sobre las finanzas públicas. Una perspectiva global», boletín económico, mayo.

BBVA (2010), «La consolidación fiscal en España: un reto ambicioso y exigente, pero factible a medio plazo», serie «Observatorio», Servicio de Estudios Económicos BBVA, 18 enero.

Businesseurope (2010), «Combining fiscal sustainability and growth: a European action plan» (www. businesseurope.cu).

Businesseurope (2010), «European reform barometer. Benchmarking our way out of the crisis» (www.businesseurope.eu).

Comisión Europea (2008a), «A European Economic Recovery Plan», Communication from the Commission to the European Council, COM (2008) 800 final.

Comisión Europea (2009a), European Economic Forecast, autumn 2009.

Comisión Europea (2009b), «Economic crisis in Europe: causes, consequences and responses,», European Economy 7/2009.

Fondo Monetario Internacional (2008), «Fiscal policy for the crisis», SPN/08/01.

Fondo Monetario Internacional (2009a), «The size of the fiscal expansion: an analysis for the largest countries».

Fondo Monetario Internacional (2009b), «Fiscal iniplications of the global economic and financial crisis», SPN/09/13.

Fondo Monetario Internacional (2009c), «The state of public finances cross-country fiscal monitor», SPN/09/25.

Fondo Monetario Internacional (2009d), «Fiscal rules, anchoring expectations for sustainable public finances».

Fondo Monetario Internacional (2009e), «The state of public finances. Outlook and medium-term policies after the 2008 crisis».

González Páramo, José Manuel (2001 ), «Costes y beneficios de la disciplina fiscal: la Ley de estabilidad presupuestaria en perspectiva», Instituto de Estudios Fiscales.

OECD (2009a), «The effectiveness and scope of fiscal stimulus», OECD Interim Economic Outlook.

OECD (2009b), Economic Outlook, n.º 86.

OECD (2010): «Restoring fiscal sustainability: lessons for the public sector», Working party of Senior Budget Officials.

Plan Español de Estímulo de la Economía y el Empleo, www.plane.gob.es.

VV.AA. (2009), «Manual didáctico de los Presupuestos Generales del Estado», Instituto de Estudios Fiscales.

Notas

1 Banco de España (2009), págs. 89 y ss.

2 Un primer balance de las medidas fiscales adoptadas o anunciadas por los Estados miembros sitúa el esfuerzo en 1,9% del PIB entre 2009 y 2010 (Comisión Europea. 2009a).

3 Estas diferencias se explican por los distintos factores que determinan la amplitud del efecto del ciclo sobre los saldos presupuestarios, entre los cuales se incluyen el tamaño y composición del sector público, la estructura productiva y fiscal del país, la existencia de reglas fiscales que limiten el libre funcionamiento de los estabilizadores, etc.

4 Comisión Europea (2009a).

5 Fondo Monetario internacional (2009c).

6 Fondo Monetario internacional (2009c).

7 Comisión Europea (2009a), pág. 60.

8 En el proceso de elaboración y votación de presupuesto, cada ministro de gasto apoya la propuesta del resto en espera de un mutuo apoyo, que permita finalmente que cada uno de ellos obtenga los fondos deseados.

9 Las reformas presupuestarias más importantes surgen de las situaciones de crisis, cuando se ponen de manifiesto las necesidades y carencias de las técnicas presupuestarias. En estas etapas de crisis, la voluntad de reformar y mejorar las técnicas presupuestarias pesa más que la burocratización y rutina propios del proceso ordinario. En épocas de crecimiento económico la relativa confortabilidad de la presupuestación hace que no se perciba la necesidad de reforma e introducción de cambios.

10 Estos Acuerdos han sido posteriormente modificados para reforzar los compromisos asumidos por todas las administraciones para cumplir los objetivos presupuestarios 2011-2013 aprobados por el Consejo de Ministros de 16 de junio.

11 Los beneficios fiscales tienen la naturaleza de gastos afectos a actividades o sectores concretos. Sin embargo, el debate parlamentario es muy laxo y, además, Una vez aprobados mediante ley, permanecen vigentes sin que se sometan de ordinario a los procedimientos más rigurosos de control y revisión del resto de las partidas que se integran en los presupuestos de gastos de cada ejercicio, y sin que se evalúen su eficacia, eficiencia y su rentabilidad social.