Sonia Araujo y Douglas Sutherland**

*Este documento de trabajo fue publicado originalmente por el Departamento Económico de la Organización de Cooperación y Desarrollo Económico (OCDE) y fue incluido en la presente edición de la Revista Internacional de Presupuesto Público bajo el permiso otorgado por dicha institución. Las opiniones expresadas en este trabajo son propias del autor y no reflejan necesariamente las de la OCDE ni su política.

Normal 0 21 false false false ES-AR X-NONE X-NONE

**Los autores son miembros de los Departamentos de Estadística y Economía de la OCDE. Los autores desean agradecer a Jorgen Elmeskov, Giuseppe Nicoletti y Jean-Luc Schneider por sus comentarios y también a Irene Sinha por su asistencia en la compilación del documento.

Normal 0 21 false false false ES-AR X-NONE X-NONE

1. Introducción

El involucramiento del sector privado en la provisión de bienes públicos es una práctica establecida hace mucho tiempo en los países de la OCDE. En las últimas décadas, enfrentados con las presiones crecientes para expandir y mejorar la calidad de la infraestructura así como también, mejorar la competitividad y el crecimiento económico, los gobiernos de la OCDE se han volcado cada vez más a las sociedades público-privadas (en inglés, PPPs) para proveer servicios de infraestructura pública. A su vez, las PPPs son atractivas para el sector privado, ya que la inversión se recupera, o bien por transferencias del gobierno y/o mediante cargos aplicados a los usuarios de la instalación (por ejemplo, peajes). Al cosechar los beneficios de la participación del sector privado (búsqueda de soluciones innovadoras y mejor adjudicación de entradas), las PPPs pueden ser una solución superior para la procuración pública tradicional, otorgándole mayor valor para el dinero.

Sin embargo, optar por la prestación de servicios de infraestructura a través de las PPPs, no carece de riesgos. En primer lugar, los beneficios de la participación del sector privado no están garantizados en una PPP. El resultado dependerá de varios factores, que van desde la correcta identificación del oferente más eficiente, hasta compartir el riesgo apropiado y la relación contractual establecida entre los socios públicos y privados. En segundo lugar, y quizás lo más importante, la tentación de usar las PPPs como un medio de evadir las presiones presupuestarias puede conducir al uso inapropiado de las PPP. Más aún, al no incluir la inversión comprometida por medio de una PPP en el presupuesto público, grandes pasivos contingentes pueden afectar la sustentabilidad fiscal y macroeconómica a largo plazo, así como la transferencia de la carga a las futuras generaciones.

Los formuladores de políticas necesitan analizar los méritos de prestar servicios de infraestructura a través de las PPPs cuidadosamente, teniendo en cuenta la especificidad del activo en consideración. Antes de decidir proveer infraestructura utilizando una PPP, debe realizarse una cuidadosa evaluación de sus implicancias fiscales, junto con una evaluación apropiada de sus méritos, en comparación con la procuración tradicional. Además, los entes y agencias gubernamentales deben asegurarse de seleccionar al oferente más eficiente y que la estructura del contrato asigne efectiva y adecuadamente los riesgos a las partes mejor equipadas para correr con ellos. Finalmente, un entorno institucional estable necesita estar en funcionamiento para que se considere al sector público como un socio creíble a los ojos del sector privado. El sector público también debe construir un conjunto de conocimiento y experiencia internos que sea capaz de administrar exitosamente y monitorear los contratos de PPP y asistir a los diferentes organismos públicos durante el proceso de contratación para garantizar que el valor para el dinero se logre realmente.

Este trabajo brinda un panorama general de los temas que son relevantes para la contratación de las PPPs en los sectores de redes1. La Sección 2 destaca los rasgos distintivos de los arreglos de PPP relacionados con otros mecanismos alternativos para entregar infraestructura pública. Esta sección también se ocupa de las ventajas y potenciales desventajas de las PPPs y presenta un panorama general de cómo han sido utilizadas en los países de la OCDE. La Sección 3 suministra pautas para asegurar que los beneficios de la participación del sector privado sean cosechados nuevamente y se logre la buena calidad de la provisión del servicio. La Sección 4 presenta un indicador cuantitativo de los marcos de PPP que intentan medir hasta qué punto los rasgos existentes de las PPPs establecidas en los países de la OCDE permiten a los gobiernos extraer los beneficios buscados en una PPP. El indicador también permite destacar las dimensiones que necesitan ser mejoradas para lograr eficiencia en la contratación de las PPPs. La Sección 5 presenta las conclusiones.

2. La economía de las sociedades público-privadas

2.1 PPP: una forma específica de participación del sector privado

Un contrato de PPP se define como una relación contractual a largo plazo entre un organismo público y un socio privado (o un consorcio de firmas privadas) para la construcción y operación de infraestructura. El socio privado estará a cargo de construir, administrar, y mantener los activos, la provisión de servicios y para financiar la inversión, a cambio de pagos regulares por parte del gobierno y/o cargos del usuario. Conforme a un esquema de PPP, el activo es generalmente de propiedad del sector privado, aunque hay comúnmente provisiones en el contrato para que su propiedad legal se transfiera al sector público al final del contrato. Existen algunas variaciones de esta definición básica, dependiendo de la adjudicación de diferentes riesgos entre los socios públicos y privados, pero casi todas las PPPs incluyen tanto la construcción como la operación de un establecimiento.2

2.1.1. Diferencias entre las PPPs y los enfoques alternativos sobre la prestación de servicios de infraestructura

A veces se considera que las PPPs ocupan el terreno intermedio entre la provisión pública completa, donde el activo se construye a través de la procuración pública y es administrado por el sector público, y la provisión privada completa. La naturaleza pública de los servicios a prestar y las preocupaciones por el bienestar social justifican que las decisiones con relación a la inversión, la administración y la provisión de servicios de infraestructura permanezcan bajo la responsabilidad del sector público.

Como las PPPs, las concesiones hacen uso del sector privado para lograr valor para el dinero. Distinto de los contratos de PPP, el activo permanece como propiedad del sector público durante todo el plazo del contrato. El concesionario opera y financia el mantenimiento del activo, pero generalmente no está involucrado en su construcción. De hecho, la naturaleza del contrato de concesión es tal que es el operador privado quien paga al gobierno por el derecho a operar el activo. Los cargos del usuario constituyen el grueso de los ingresos y muchos contratos de concesión no prevén ningún pago del gobierno. Esto implica que el nivel de riesgo de demanda transferido al sector privado es más elevado que el del transferido en un contrato de PPP. La idea subyacente es que las concesiones son generalmente totalmente viables (porque el activo ya se pone en uso) mientras que una demanda incierta para una nueva instalación de infraestructura conduce a las PPPs que con frecuencia necesitan financiamiento del gobierno (Andres and Guasch, 2008). Sin la ausencia de estas garantías, el socio privado soporta todo el riesgo de demanda.

Sin embargo, existen muchas cuestiones superpuestas entre las concesiones y las contrataciones de PPP: la selección del oferente más eficiente y, dada la necesaria naturaleza incompleta de estos tipos de contratos, el diseño de mecanismos para (a) asegurar una transferencia de riesgos y responsabilidades apropiada y efectiva al sector privado, (b) mitigar las detenciones en la inversión a lo largo de la vida del contrato y (c) minimizar la potencial conducta oportunista desde el sector privado y evitar embarcarse en renegociaciones costosas a costa del sector público.

Un contrato de PPP implica mayor participación del sector privado comparada con la procuración tradicional ya que transfiere al sector privado la construcción y la operación del activo, incluyendo su mantenimiento.3 Conforme a un contrato de PPP, el sector privado también es responsable de financiar la inversión en infraestructura. Los contratos de PPP se establecen durante períodos más prolongados de tiempo, comparados con los que se firman según la procuración tradicional, vigente solo durante el tiempo necesario para construir el activo de infraestructura. Las relaciones contractuales más prolongadas requieren una flexibilidad contractual conforme a una PPP, ya que las especificaciones de producción y los estándares de servicio posiblemente se tornarán obsoletos durante el término del contrato. Los contratos de largo plazo hacen surgir nuevas cuestiones, tales como la necesidad de asegurarse un nivel óptimo de inversión a lo largo del contrato, y ocuparse de la renegociación del contrato y la posibilidad de un comportamiento oportunista. Estas cuestiones también están presentes en las franquicias, dada la naturaleza de largo plazo de estos contratos.

2.1.2. Razones para la participación del sector privado

Las ventajas buscadas por el sector privado en la provisión de infraestructura derivan del hecho de que permite lograr resultados más eficientes al incorporar, en el proyecto de infraestructura, el know-how del sector privado y la experiencia técnica para suministrar enfoques innovadores y capacidades de gestión con el fin de coordinar las varias etapas involucradas en una PPP: finanzas, diseño, construcción, operación y mantenimiento de una instalación de infraestructura. Una PPP, en contraste con una procuración pública, une a las fases de construcción y operación, creando así incentivos en el contratista privado para internalizar los costos operativos y de mantenimiento sobre sus decisiones de inversión durante la fase de construcción (Hart, 2003). El socio privado luego buscará identificar las opciones de diseño y construcción que pueden minimizar potencialmente los costos de la construcción y suministrar mejor calidad de servicio.

Hay una cantidad de razones para buscar el involucramiento del sector privado en el suministro de inversión de infraestructura. Estas incluyen:

- Experiencia financiera. Las finanzas externas traerán la expe-riencia financiera que puede contribuir a una mejor evaluación de los riesgos que implica un proyecto y mejor monitoreo de los esfuerzos del operador privado.

•Compartir el riesgo. El involucramiento del sector privado también puede conducir a un mejor manejo del riesgo. El sector privado probablemente tendrá una mejor apreciación de los riesgos involucrados en un proyecto, tanto debido a la experiencia de dirección del proyecto superior como al requisito frecuente de ejercer debida diligencia antes de embarcarse en un proyecto. Los riesgos anexados a una inversión pueden, en principio, ser compartidos entre los operadores privados y el Estado, cada uno de los cuales soporta el tipo de riesgos –e incentivos asociados– para los cuales están más adecuados. Generalmente, el riesgo que es difícil de controlar o de pronosticar no debe ser soportado por el contratista, que es a menudo el caso por riesgo lateral de demanda. En algunos casos, los gobiernos han asumido este riesgo, subsidiando al contratista si la demanda cae por debajo de un cierto nivel. En cambio, el riesgo de construcción y el riesgo de disponibilidad son más apropiadamente soportados por el sector privado.

•Introducir las presiones competitivas. La licitación introduce un elemento de competición ex-ante para el mercado (Demsetz, 1968). La introducción de presiones competitivas ex-ante también está presente en una prestación de infraestructura procurada de manera tradicional.

- Presiones presupuestarias. Finalmente, podría haber un interés en usar las PPPs para disfrazar la presión sobre las finanzas públicas. Sin embargo, en tales casos, las decisiones de inversión –al excluir los arreglos de inversión alternativos apropiados– conducirán a resultados subóptimos.4 Esto sugiere que el enfoque hacia el uso de las PPPs debe confiarse a una evaluación apropiada y transparente de su impacto de largo plazo esperado sobre las finanzas públicas (OCDE, 2008). Un ejemplo serio ocurrió en Hungría con PPP importantes para autovías registrado fuera del presupuesto en 2005 y 2006, a pesar de la sociedad que involucra una empresa de propiedad del Estado. Eurostat decidió en 2006 que estos gastos necesitaban ser informados, lo que desató el déficit en casi un punto de porcentaje completo del PIB en ese año.

2.2 Características específicas de los arreglos de las PPPs

2.2.1 Agrupación: beneficios y advertencias

La atracción particular del concepto de PPP radica en componer las fases de construcción del activo y operativa, para que sean emprendidas por el mismo agente (el contratista, una firma o un consorcio). Al unir la construcción y la administración del activo induce al socio privado a considerar el rendimiento del activo a largo plazo, es decir, a tomar un enfoque de “administración del activo durante toda su vida”. Comparado con la procuración tradicional, las cuestiones de calidad se pueden abordar mejor bajo las PPPs si la infraestructura de alta calidad reduce los costos operativos y de mantenimiento. En este caso, el contratista internaliza estos costos y, cuando se deciden las opciones de construcción, elige un nivel de calidad que minimiza todos los costos operativos, de mantenimiento y construcción. Esta externalidad positiva entre la calidad y los costos operativos provee incentivos para que el contratista invierta en calidad de activos.5 La agrupación entonces constituye una estrategia óptima desde el punto de vista del sector público, ya que eleva el bienestar al inducir al socio privado a hacer el esfuerzo en la calidad de la construcción.6 En caso de una externalidad positiva, el contrato óptimo debe inclinarse hacia los incentivos muy potenciados, para alentar al contratista a internalizar los beneficios de la agrupación.

Cuando la externalidad es negativa (es decir, mejorar la calidad de la infraestructura aumenta los costos operativos), los efectos sobre los incentivos son negativos o ausentes. En este caso, las PPPs no serán superiores a la procuración tradicional, ya que el inversor solo buscará las inversiones con ahorro de costos, sin importarle la provisión del servicio, tal como en el caso de la procuración. La solución para mejorar el esfuerzo en la calidad es otorgar al contratista la propiedad del activo. Los derechos de propiedad le permitirán al constructor beneficiarse con el valor residual de la infraestructura al final del contrato, suministrando un incentivo para invertir en calidad de activos.7 El valor residual dependerá de la especificidad del activo. Las instalaciones más genéricas (tales como los centros de esparcimiento y la vivienda pública), para las cuales hay demanda diferente de la del gobierno, son más valiosas como opción externa que las instalaciones específicas que tienen uso limitado fuera del sector público (cárceles, hospitales, escuelas). Por lo tanto, los incentivos para invertir son mayores cuando el socio privado tiene la propiedad del activo y el activo es menos específico.

2.2.2. Adjudicación de riesgos

Los riesgos en los proyectos de PPP necesitan ser apropiadamente y efectivamente compartidos entre los socios públicos y privados para que logren los ahorros de costos y las mejoras de calidad en comparación con la procuración tradicional. La adjudicación óptima es la que asigna cada riesgo a la parte que mejor puede manejarlo. Más específicamente, el gobierno debe mantener controlados los riesgos que el sector privado no puede controlar, o afectar. Dada esta regla, el riesgo de construcción generalmente los maneja mejor el contratista.

La adjudicación efectiva del riesgo de demanda es crucial para lograr la buena calidad de la provisión del servicio y el mismo razonamiento debería también aplicarse a la decisión de cuál de las partes debe correrlo. La adjudicación del riesgo de demanda dependerá, entonces, de la relación entre el pago y el uso real de la instalación de infraestructura. El riesgo de demanda debe permanecer con el gobierno8 cuando es el comprador de los servicios suministrados por el sector privado y sus acciones y políticas afectan el nivel de demanda (como en el caso de las escuelas y las cárceles). La inversión debe ser financiada, entonces, a través de una transferencia desde el gobierno al sector privado. Inversamente, si las acciones del constructor tienen un impacto en la demanda (por ejemplo, calidad de la ruta o costo), transferir el riesgo al contratista mejora los incentivos. En este caso, la inversión debe ser financiada a través de las tarifas de los usuarios (las PPPs financieramente independientes). Sin embargo, estos incentivos altamente potenciados deben usarse solamente cuando la aversión al riesgo y el riesgo de demanda son pequeños. Los proyectos financieramente independientes pueden resultar en transferencia de riesgo excesivo y el sector público deberá intervenir más adelante, a través de la renegociación costosa y los pagos de transferencia al operador privado. Cuando la aversión al riesgo o la incertidumbre de la demanda es grande, el contrato óptimo se caracteriza por una garantía de ingreso mínima (que es independiente del uso real de la instalación), y un tope en los ingresos del contratista (Engel et al, 2006).

En la práctica, aun cuando el contrato transfiera el diseño, la construcción y el riesgo de operación al socio privado, el gobierno sigue siendo el proveedor de último recurso, dado su interés en garantizar la provisión del servicio. Por ejemplo, en caso de un exceso de costos, los contratistas privados explotarán las consideraciones del interés público, forzando al gobierno a intervenir para minimizar la disrupción del servicio. Más aún, volver a licitar un contrato de PPP implica un proceso largo y costoso también. En consecuencia, cuando se trata de adjudicación de riesgo, bien puede ser el caso de que la adjudicación de los riesgos redactada en los contratos no se corresponda con la adjudicación de riesgos efectiva. En este aspecto, es crucial evaluar cuidadosamente el riesgo de demanda antes de hacer los llamados a licitación. Los ejemplos de rendimiento pobre de una PPP relacionados con el riesgo de demanda en la OCDE incluyen:

- El servicio suburbano de pasajeros del ferrocarril de Fertagus. El contrato inicial formalmente transfería el riesgo de demanda al concesionario, pero establecía que el gobierno asumiría la deuda si el tráfico permanecía por debajo del nivel tráfico-banda más bajo durante varios años. Este acontecimiento se concretó, y la renegociación del contrato tuvo lugar, con el gobierno en una posición relativamente débil (Monteiro, 2008). La Corte Portuguesa de Auditores ahora recomienda no transferir el riesgo de demanda al sector privado.

- El enlace del ferrocarril del Eurotúnel. En febrero de 1996, el Ministerio de Transporte del RU adjudicó el contrato a London & Continental Railways Limited (LCR). LCR planificó financiar la construcción del enlace del ferrocarril mediante financiamiento privado respaldado en futuras recaudaciones de Eurostar UK y subsidios directos del gobierno. Sin embargo, la demanda para el servicio de trenes de Eurostar estuvo muy por debajo de los pronósticos de LCR y la empresa se vio forzada a abandonar sus planes de recaudar financiamiento privado y solicitó al gobierno subsidios adicionales.9

•Los proyectos de autopistas en la República Checa, Croacia, Hungría y Polonia. Además de proyecciones de demanda irrealistas, otros factores tales como el ambiente institucional desfavorable durante el período de transición y el diseño de un proyecto subóptimo también contribuyeron a los malos resultados (Brench et al, 2005).

2.2.3. Contratación a largo plazo

Para atraer la participación del sector privado, los contratos de PPP generalmente se extienden durante unas décadas para garantizar una serie suficiente de recaudaciones que compensarán al socio privado por la inversión realizada. Pero la contratación a largo plazo plantea un nuevo conjunto de desafíos que necesitan ser abordados para garantizar los beneficios de la participación del sector privado. Estos son: la adecuabilidad de los contratos a largo plazo a los sectores donde las condiciones de demanda o suministro cambian rápidamente de maneras que no se pueden prever y varios problemas de retrasos motivados por la índole incompleta de los contratos a largo plazo, lo que puede conducir al comportamiento oportunista y la subinversión.

Los contratos a largo plazo son inadecuados para los sectores en los que las necesidades de los usuarios o la tecnología cambian rápidamente. Dada la índole de largo plazo de los contratos de PPP, la relación contractual entre el socio público y el privado necesita ser flexible. Cuando es posible anticipar las condiciones que pueden afectar la adecuación de las cláusulas contractuales iniciales (por ejemplo, cambios en la capacidad), éstas deben ser reguladas por el contrato inicial. Sin embargo, los contratos a largo plazo no favorecen la introducción de innovaciones en la prestación del servicio ya que los cambios son costosos de renegociar. Esta advertencia se puede desplazar parcialmente especificando en el contrato los acontecimientos que pueden justificar una revisión de las cláusulas contractuales. En la práctica, no siempre es posible identificar todos los acontecimientos posibles que pueden afectar la adecuabilidad del contrato a los cambios en el ambiente económico, tales como cambios impredecibles en las demandas de preferencia con respecto a la prestación del servicio y al curso rápido e impredecible del progreso técnico. El sector informático es probablemente el sector más expuesto a los cambios impredecibles en las condiciones de suministro mientras que el sector de las cárceles, escuelas y salud han sido identificados como los sectores más expuestos a cambios no previstos en las condiciones de demanda.10 Inversamente, son más apropiados para el transporte y el agua, donde la calidad de la infraestructura es central para la entrega de buena calidad y la demanda es relativamente estable.

Los contratos de PPP a largo plazo aumentan la incertidumbre si se los compara con los contratos de procuración tradicionales de corta vida. Este aumento en el riesgo en la relación contractual deriva de la índole incompleta de los contratos a largo plazo, lo que hace imposible y/o extremadamente costoso identificar todos los cursos posibles de los acontecimientos y asignar a cada uno una regla de contrato. Esta situación da lugar a varios problemas de retrasos.

Comportamiento oportunista del adjudicatario del contrato. Luego de la etapa de licitación, el adjudicatario del contrato puede reabrir las negociaciones sobre los términos del contrato para forzar una estructura más favorable.11 Esto puede surgir con proyectos de infraestructura mayor cuando el contratista privado amenaza con insolvencia o potencial interrupción del servicio, dejándole con frecuencia, al gobierno, poca alternativa de reabrir las negociaciones. Las nuevas técnicas de contratación pueden intentar mitigar el comportamiento oportunista, al especificar la deuda permitida, las penalidades y las condiciones para reabrir las negociaciones. Sin embargo, el incentivo para explotar la débil posición del gobierno dada la alternativa de una nueva licitación larga y costosa y su interés en garantizar la prestación del servicio, no se desvanece completamente.

Incertidumbre regulatoria u oportunismo: la amenaza de la expropiación dados los costos disminuidos de la inversión. El oportunismo regulatorio se refiere al riesgo de cambios unilaterales de las cláusulas contractuales por el gobierno. La índole de largo plazo de los contratos hace más difícil para los gobiernos precomprometerse con una política futura. Esto se aplica a situaciones de incertidumbre política debida a un cambio posible en las actitudes del gobierno hacia la realización de inversión de infraestructura a través de las PPP, provocadas por las elecciones. Por ejemplo, Brench et al. (3005) informan que, en Hungría, los cambios frecuentes en actitudes políticas con respecto a la conveniencia de las PPPs han sido identificados como una desventaja mayor para una política de PPP coherente.

El oportunismo regulatorio también se aplica a situaciones de gobernabilidad débil en el sector público. Entre los motivos que pueden llevar al gobierno a cancelar los contratos de PPP están las consideraciones electorales en las cuales el gobierno, mediante la cancelación del proyecto, puede aumentar la posibilidad de ser reelecto a través de aumentos en el gasto público; en consecuencia, creando empleos y fomentando la actividad económica, a la vez que evitando también la supervisión (ver Guasch, 2004 y Engel et al., 2006). Los ambientes caracterizados por un alto riesgo regulatorio no crearán incentivos para la inversión en calidad de activos, ya que el contratista público se enfrentará a la posibilidad de expropiación. En consecuencia, se prefieren las PPPs en ambientes institucionales estables y seguros, donde hay consenso con respecto a honrar los acuerdos contractuales con el sector privado. De lo contrario, los beneficios de la administración de activos de vida completa derivados de las PPPs no se pueden cosechar.

Captura. Esta situación ocurre cuando el operador privado busca influir en una toma de decisiones sobre política para favorecer la agrupación, aun si esta decisión no es socialmente óptima. Es nuevamente una situación de gobernabilidad débil, donde quien está a cargo de tomar una decisión no benevolente se ve tentado por los beneficios privados potenciales que él/ella puede ganar al favorecer las preferencias de consorcios privados hacia las PPPs, conduciendo a resultados donde las decisiones no están alineadas con los temas de maximización del bienestar.12 En este caso, así como con el oportunismo regulatorio, deberían preferirse los contratos de más costo (Martimort and Pouyet, 2008).

Subinversión. Aumentar el riesgo regulatorio desalentará la inversión privada, elevando el costo de capital y la prima de riesgo pagada por un contrato de PPP. El operador privado será renuente a invertir, ya que teme que los beneficios de la inversión sean expropiados, una vez que los costos de la inversión se hayan reducido. Además, un segundo problema de retraso tendrá lugar cuando el contrato de PPP esté cerca de expirar ya que el socio privado espera no esperar completamente los beneficios de la inversión (o no ser compensado por el gobierno al final del contrato). Esta situación resultará en subinversión en los estadios posteriores del contrato de PPP. El problema se puede mitigar si la renovación se inclina en favor del incumbente (Laffont y Tirole, 1993), aunque en este caso se pierden los beneficios de la competencia de la participación del sector privado. Otra solución posible es aumentar los incentivos a lo largo del tiempo para fomentar los esfuerzos de la firma para renovar la inversión en etapas posteriores del contrato. Esto se podría lograr cambiando de contratos con más costo en los períodos tempranos a contratos de precio fijo cerca del fin del contrato, aunque podría ser subóptimo a los fines de la extracción de rentas (Laffont y Tirole, 1993).

Incluso otra solución es crear una configuración en la cual los sectores públicos y privados se reúnan regularmente y el sector público desarrolle una reputación de ser justo, al no expropiar la inversión de la firma. En estas líneas, Salant y Woroch (1992) sugieren que, si el capital se puede extender a lo largo del tiempo, la inversión se puede hacer en etapas, con el costo de cada etapa cumplido en cuanto se complete.13 Condicionado a la experiencia pasada, cualquiera de las partes puede retirarse después de cada etapa del proceso de inversión.14 Este enfoque puede dar incentivos para suministrar inversión de alta calidad sin tener que recurrir a especificaciones de contrato detalladas y dejar a un costado hasta cierto punto la compensación posible entre el acortamiento de un proceso de licitación con frecuencia prolongado y embarcarse en renegociaciones contractuales costosas si el contrato no está bien especificado.

Finalmente, la propiedad de activos puede incentivar la inversión, especialmente en el caso de instalaciones genéricas, y no se requiere que la firma le dé prioridad al gobierno al final del contrato, disfrutando así del valor residual del activo. Finalmente, una nota de precaución: debe observarse que el problema de la subinversión deriva de la propia índole de los acuerdos de PPP y las características de los activos de infraestructura, es decir, que el gobierno no puede comprometerse ex-ante a no explotar la naturaleza reducida de las inversiones de capital. En consecuencia, los mecanismos sugeridos no pueden enfrentar totalmente este problema, aunque pueden aliviarlo hasta cierto punto.

2.3 Sociedades público-privadas en países de la OCDE

El análisis en esta sección se basa en un cuestionario ad hoc de la OCDE sobre la inversión en infraestructura y en datos que provienen de la Base de datos de programa de trabajo en organización de proyectos Dialógica. Las respuestas de los países miembro de la OCDE al cuestionario proveen información detallada sobre las políticas de los países acerca de las franquicias y las PPPs y el ambiente regulatorio circundante a fines de 2007 o comienzos de 2008.15 A su vez, la base de datos Dialógica suministra un rango amplio de información acerca del uso de las sociedades público-privadas en los países de la OCDE. En total, para el momento en que se extrajeron los datos (19/02/2008), esta base de datos contenía información acerca de casi 2.000 PPPs, que cubrían: “El financiamiento de infraestructura a largo plazo, los proyectos industriales y los servicios públicos basados en una infraestructura financiera de no recursos o de recursos limitados donde la deuda del proyecto y el patrimonio utilizado para financiar el proyecto se devuelven del flujo de caja generado por el proyecto.”

2.3.1. Panorama general

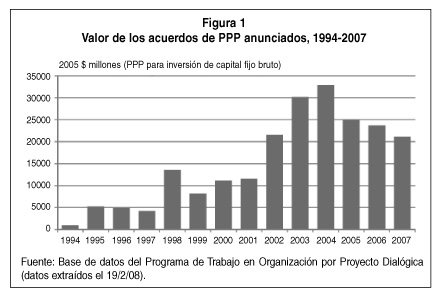

Durante las dos últimas décadas, las PPPs han ido ganando importancia en muchos países de la OCDE como una manera alternativa de proveer infraestructura (Figura 1). De acuerdo con las respuestas dadas por los países de la OCDE al Cuestionario de Infraestructura, los gobiernos centrales, regionales y locales, así como las agencias gubernamentales y las firmas públicas tienen el poder para contratar las PPPs.

Rev. 75 – español – Art 1 – Figura 1

Rev. 75 – español – Art 1 – Figura 1

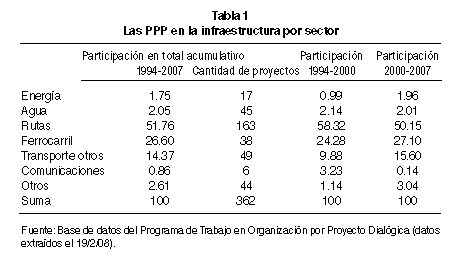

La cantidad de proyectos de infraestructura emprendidos a través de las PPPs ha aumentado, duplicándose aproximadamente entre el comienzo de la década y 2007, aunque hubo una cierta caída después de mediados de la década (Tabla 1). La mayor parte de las PPPs contratadas están en el sector de transporte, particularmente rutas, con pocos proyectos firmados en los sectores de las telecomunicaciones y la energía. Mientras que los proyectos de PPP son relativamente frecuentes en los sectores del agua y sumideros, tienden a ser comparativamente pequeños, de modo que sus participaciones en los proyectos PPP acumulados es bastante modesta. Al mismo tiempo, el tamaño mediano ha permanecido relativamente estable en alrededor de $200-$300 millones. Los proyectos individuales, sin embargo, pueden ser extremadamente grandes. En particular, los proyectos de infraestructura de transporte –como el enlace del ferrocarril del canal del RU en 1998, el Subterráneo de Londres en 2002 y la Autostrade en Italia en 2002– pueden dar cuenta de alrededor de un tercio de la inversión total anunciada en cualquier año dado.

Rev. 75 – español – Art 1 – Tabla 1

Rev. 75 – español – Art 1 – Tabla 1

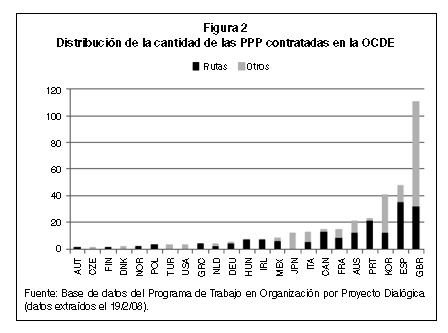

Los convenios de finanzas de proyectos fueron registrados en 23 países de la OCDE para fines de 2007, pero solo un número menor de países dan cuenta de la mayoría de los proyectos contratados. En particular, el Reino Unido da cuenta de aproximadamente un 30% de la cantidad total de las PPPs registradas y el volumen acumulativo de convenios en el área de la OCDE, que junto con proyectos en España y Corea comprenden más de la mitad de todas las PPPs firmadas (Figura 2). Para la mayoría de los países de la OCDE, las PPPs se concentran en el sector vial, con Austria, Finlandia, Grecia, Hungría, Irlanda, Noruega y Polonia como aquellos que firmaron contratos PPP exclusivamente en este sector (en el momento en que se extrajeron los datos). Por otra parte, República Checa, Dinamarca, Japón, Turquía y EE.UU. no habían contratado ninguna PPP en el sector vial en el momento en que se extrajeron los datos. Los países que tienen una distribución más diversificada de las PPPs a través de los sectores incluyen a Italia, Japón, Corea y el Reino Unido. El Reino Unido, Corea, España y Francia registran una cantidad mayor de contratos de PPP en los sectores ferroviarios, con el Reino Unido como único país que ha firmado contratos de PPP en el sector de informática.

Rev. 75 – español – Art 1 – Figura 2

Rev. 75 – español – Art 1 – Figura 2

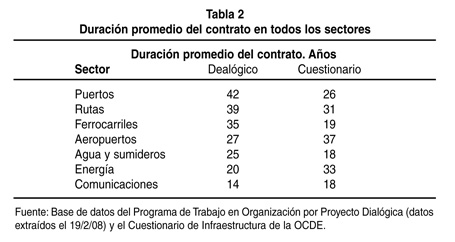

La Tabla 2 muestra el término en tiempo promedio de las PPPs y las concesiones. El período de concesión promedio en los sectores es de alrededor de 30 años, aunque puede ir de apenas 3 años a más de 100 años en casos excepcionales en el sector de ferrocarriles y rutas. La duración promedio de los contratos es más alta en los sectores del transporte, particularmente en el transporte marítimo, rutas y ferrocarriles.16

Rev. 75 – español – Art 1 – Tabla 2

Rev. 75 – español – Art 1 – Tabla 2

Con respecto al tipo de PPP contratada, especificando el conjunto de responsabilidades transferidas al sector privado, la mayoría de los proyectos que detallan su estructura se denominan Diseñar Construir Financiar Operar (en inglés, DBFO), que representan un 40% de todos los tratos; las siguientes más frecuentes son Construir Operar Transferir (en inglés, BOT) que representan aproximadamente un 10% de todos los proyectos. Otros arreglos se utilizan con menor frecuencia.

2.3.2. Evaluación de rendimiento

El rendimiento de la PPP comparada con la procuración tradicional ha sido evaluado comparando las demoras en tiempo y los excesos de costos. Hasta el momento, la evidencia no llega a ninguna conclusión. Los denominados proyectos PFI en el RU parecen ayudar a ahorrar tiempo y costos. La Oficina Nacional de Auditoría (en inglés, NAO, 2003) analizó 37 proyectos de construcción PFI que habían sido contratados por el gobierno central. El informe concluye que solo un 22% de los proyectos PFI registraron excesos de costos, comparados con un 73% de los proyectos de procuración tradicional. Más aún, los excesos de costos en los proyectos PFI fueron el resultado de cambios en las especificaciones demandados por el sector público u otras partes después de que los contratos habían sido adjudicados, que también habría conducido a un aumento en el precio bajo la procuración pública. El informe también revela que mientras un 70% de los proyectos de construcción llevados a cabo por la procuración tradicional no fueron entregados a tiempo, la entrega tardía se produjo solo en un 24% de los proyectos PFI.17 El mismo informe concluye que las PPPs en rutas, puentes y cárceles en general fueron exitosas, mientras que la experiencia es negativa para informática y servicios de software. Para las PPPs en hospitales y escuelas, la evidencia es mixta.

En otros casos, los beneficios de las PPPs son menos pronunciados. Por ejemplo, hay evidencia de PPP que dieron como resultado precios más elevados del agua en Francia (reflejando costos verdaderos o simplemente costos crecientes porque el proyecto se llevó a cabo a través de las PPPs).18 Blanc-Brude et al. (2006) comparan los costos de los caminos bajo las PPPs y la procuración tradicional basándose en estimaciones de costo ex-ante y encontró que los proyectos realizados a través de las PPPs son más caros. Sin embargo, la diferencia encontrada es aproximadamente igual al tamaño de los excesos de costos en la procuración tradicional para proyectos viales. Sus resultados sugieren que esta diferencia está motivada por la transferencia del riesgo de construcción al sector privado en los esquemas de PPP.

En la base de datos Dialógica, se terminaron solo 13 proyectos, 10 de los cuales fueron en el sector vial. Las razones para la cancelación varían: tres fueron convertidos en procuración tradicional, una concesión fue devuelta al gobierno con los socios privados contratados para realizar el mantenimiento, pero sin finanzas para el proyecto. Otros motivos incluyen la imposibilidad de aprobar los requisitos ambientales, la oposición local al proyecto, los puntos de vista cambiantes del gobierno con respecto a los peajes en las rutas después de las elecciones, y nuevos análisis de proyectos que manifiestan finanzas inadecuadas. Los dos proyectos de ferrocarriles fueron suspendidos por el gobierno. Mientras uno de ellos será recortado, el otro continúa como un proyecto de procuración tradicional.

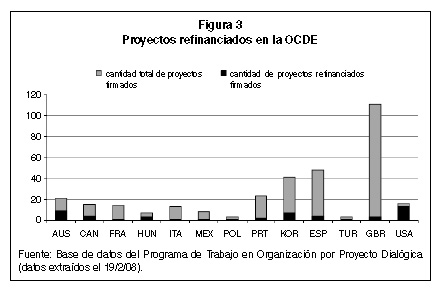

La base de datos incluye 53 proyectos de PPP que fueron refinanciados entre 1995 y 2007, 3 de los cuales no habían sido firmados todavía en el momento de la recopilación de información. En este período, trece países de la OCDE refinanciaron y firmaron 50 proyectos, 34 de ellos en el sector vial. La figura 3 muestra la cantidad de proyectos refinanciados firmados por los gobiernos de la OCDE con relación a la cantidad total de proyectos firmados. En Australia y Hungría, más del 40% de las PPPs firmadas fueron refinanciadas, mientras en Estados Unidos esta cifra se eleva al 80%.

Rev. 75 – español – Art 1 – Figura 3

Rev. 75 – español – Art 1 – Figura 3

3. Asegurar el valor para el dinero – pautas

Como se mostró anteriormente, un contrato tipo de PPP no siempre será superior a los enfoques de procuración tradicional o a los casos donde el gobierno mismo provee infraestructura. Esta sección establece los criterios necesarios para determinar si las PPPs son una buena solución para la entrega de infraestructura y también para garantizar que se puedan cosechar todos los beneficios de las PPPs. Se destacan las buenas prácticas, extrayendo de los países respuestas al cuestionario ad hoc de la OCDE sobre la inversión en infraestructura.

3.1 Embarcarse en una PPP

Marco de toma de decisiones. Un marco de toma de decisiones robusto es esencial para asegurar que la PPP es la estructura de inversión apropiada. Se debe emprender un análisis costo-beneficio de la PPP con relación a la procuración tradicional. Más aún, los beneficios netos de un proyecto deben calcularse utilizando un enfoque de ciclo de vida completa. La mayoría de los países (excepto Noruega y Turquía) informan que comparan los métodos de PPP y la procuración tradicional antes de contratar inversión de infraestructura. Aproximadamente la mitad de los que respondieron el cuestionario observaron que el gobierno consultará con un organismo independiente acerca de si es deseable una PPP en infraestructura, pero solo tres países informaron que el rendimiento se evalúa ex post por medio de un organismo independiente.

Minimizar los costos de transacción. Los proyectos de infraestructura entregados a través de las PPPs generalmente involucran costos de transacción más elevados, dada su fase de licitación más prolongada y costos de licitación más altos en comparación con los proyectos de procuración tradicional. Más aún, el hecho de que las PPPs involucren finanzas privadas, implica que financiar la inversión bajo una PPP es más costoso que bajo la procuración tradicional.19 Los costos de transacción son en gran medida independientes del tamaño del proyecto, dejando a las PPPs como inapropiadas para proyectos de valor bajo. Una manera de evitar este problema es establecer requisitos mínimos de valor del proyecto para que una PPP sea considerada una opción de entrega de infraestructura y para permitir que los pequeños proyectos de infraestructura sean agrupados para lograr un tamaño crítico. En los países de la OCDE, Austria, Bélgica, Irlanda, Portugal y el Reino Unido establecen requisitos mínimos de valor del proyecto para proyectos de infraestructura, mientras que Austria y Bélgica informan que permiten la agrupación de pequeños proyectos.

Las demoras en la obtención del permiso de planificación, así como las aprobaciones necesarias de las autoridades locales y ambientales pueden causar demoras de tiempo y excesos de costos en los contratos de PPP (Monteiro, 2005). Sin embargo, solo ocho países informaron que obtuvieron todos estos permisos antes de las convocatorias a licitación; diez países informaron que obtuvieron las licencias ambientales y dos países informaron que no obtuvieron ninguna licencia ni permiso de planificación antes de los llamados a licitación (Dinamarca y Holanda). Transferir el riesgo de licenciar al sector privado es costoso, ya que los licitantes ponen una prima muy alta sobre este riesgo (Monteiro, 2008). Si el sector público retiene este riesgo (al no obtener las licencias necesarias antes de la licitación), tendrá que compensar al sector privado por cambios imprevistos en el proyecto requeridos por el proceso de licenciamiento, con el riesgo asociado de una renegociación prolongada, posiblemente agravada por el comportamiento oportunista del sector privado.

3.1.1. Dar cuenta del impacto fiscal de las PPPs

Las implicancias de las PPPs sobre las cuentas públicas deben evaluarse correctamente para que el sector público no incurra en pérdidas inesperadas, transfiriendo los costos de infraestructura a generaciones futuras. Por ejemplo, la comparación de los costos entre la finanza privada y pública se puede distorsionar si los gobiernos descuentan los pagos futuros fuertemente como resultado de su preferencia de tiempo (Grout, 1997). Mas aún, no asignar los costos de las PPPs correctamente al presupuesto del gobierno necesariamente distorsionará el análisis acerca de los méritos de las PPPs comparado con la procuración tradicional.

Una evaluación completa de las implicancias fiscales a largo plazo debe ser parte del proceso de toma de decisiones. De hecho, dada la naturaleza de los contratos de las PPPs, aun si se transfiere el riesgo al sector privado, los gobiernos todavía conllevan un riesgo significativo ya que el socio privado puede tratar de renegociar el contrato. Dada la amenaza de la interrupción del servicio, los gobiernos pueden ser forzados a hacer transferencias no anticipadas al operador. A pesar de estos riesgos, solo nueve países que respondieron al cuestionario de la OCDE informan que las PPP se explican como pasivos contingentes en las cuentas del gobierno.20

Una evaluación correcta de las implicancias de las PPPs desalentará su uso para cambiar los balances gastadores del gobierno. Esto es importante, ya que el tratamiento de las PPPs no siempre revela el grado en el cual se usan las PPPs. Por ejemplo, en la Unión Europea, Eurostat clasifica los activos de los proyectos de PPP basándose en tres tipos de riesgo: riesgo de construcción, disponibilidad y demanda. De acuerdo con esta regla, los activos que resultan de la PPP se clasifican como activos del gobierno si el sector público retiene la mayor parte del riesgo.21 Esto conducirá a que la mayoría de los activos sean clasificados como privados ya que el contratista generalmente soporta el riesgo de construcción y disponibilidad (Corbacho and Schwartz, 2008). El gobierno puede soportar otros riesgos, incluyendo el riesgo de demanda mientras que se trata a la PPP como una inversión privada.

Esta clasificación no refleja riesgos fiscales efectivos soportados por los gobiernos. Más aún, no fomenta tampoco una participación eficiente en el riesgo, y puede crear riesgo moral, ya que los gobiernos, enfrentados a presupuestos públicos ajustados, se verán tentados a elegir una distribución que apunte a aprobar la prueba del Eurostat, clasificando a una PPP como privada para cumplir con los criterios de GSP. Inclinando la decisión sobre cómo entregar infraestructura en favor de las PPPs expone a los gobiernos al riesgo de deuda no planificada, a costas de las futuras generaciones.

3.2 Licitar

Licitar las PPPs implica costos significativamente más elevados que para la procuración tradicional. Los costos más altos de la licitación provienen de la agrupación de las fases de construcción y operación que hace que los proyectos de las PPPs sean significativamente más complejos que los que se procuran públicamente. Dudkin y Välilä (2005) analizan el nivel de costos de transacción involucrados en las PPPs durante las fases de licitación y negociación y estiman que llegan al 10% del valor de capital de un proyecto. Blanc-Brude et al. (2006) analizan los costos de construcción ex-ante (costos afrontados antes de que comience realmente la construcción) en una muestra de PPPs en el sector vial financiadas por el Banco Europeo de Inversiones entre 1990 y 2005 y encuentran que éstas son de aproximadamente un 20% más que los proyectos viales de procuración tradicional. Chong et al. (2006) también encuentran evidencia de la importancia de los costos de transacción para la distribución de agua en Francia.

La mayor complejidad de los proyectos de PPP limita la cantidad de oferentes con relación a la procuración pública, haciendo de la connivencia un posible resultado, minando el caso para las PPPs.22 De acuerdo con la NAO (2007), los proyectos PFI en el Reino Unido no reciben suficientes licitaciones desarrolladas para que exista una competencia viable. Para los proyectos PFI entre 2004 y 2006, la NAO (2007) informa que un 30% de los proyectos solo recibieron dos ofertas, un 50% recibió tres y un 20% recibió cuatro ofertas. El informe de la NAO identifica los períodos muy prolongados de licitación y los altos costos de licitación como las causas principales detrás del bajo nivel de oferentes.

Una solución posible para aumentar el número potencial de oferentes para un proyecto de PPP es permitir a las empresas y consorcios internacionales participar en la licitación. Las respuestas al cuestionario de la OCDE sobre inversiones de infraestructura revelan que hay pocas restricciones para ofertar en franquicias o concesiones. En la OCDE, solo dos países (Finlandia y Corea) notan que hay restricciones a la licitación internacional. La mayoría de los países informan que hay obligaciones legales para determinar los criterios para ganar una licitación y para publicar estos criterios (15 y 16 de 19, respectivamente). Además, la mayoría de los países también permiten la decisión de la autoridad del contrato a desafiar en tribunales.23

Adicionalmente, las Unidades denominadas PPP (generalmente agencias públicas o en parte públicas) pueden asistir a los oferentes privados a dar forma a sus propuestas para cumplir con los requisitos del sector público suministrando información detallada con respecto a los proyectos de infraestructura buscados, los procedimientos de aplicación de la licitación y la implementación de las PPPs. Divulgar la información y la experiencia técnica acerca de la contratación de las PPPs fomentaría la participación del sector privado y contribuiría a una disminución de los costos de licitación.

La experiencia es una restricción emergente clave para manejar los proyectos de PPP. La Unidades de PPP constituyen un centro de experiencia del sector público, que contribuyen a monitorear el rendimiento de las PPPs. También pueden facilitar la difusión del conocimiento y el intercambio de experiencias a través de los diferentes organismos de gobierno que pueden contratar a las PPPs (especialmente a los organismos de gobierno locales y regionales, con menos experiencia en la administración de las PPPs). Se han tomado los distintos enfoques en el sector público, tales como unidades especialistas en el Ministerio de Finanzas (Irlanda e Italia) u organismos casi-públicos como en el RU.24 Con el objetivo de compartir la experiencia en las PPPs y ayudar a divulgar la información dentro del sector público en Europa, el Banco Europeo de Inversión, la Comisión Europea y los países miembros y candidatos de la Unión Europea han lanzado, en septiembre de 2009, el “Centro Europeo de Experiencia en PPP”.25

La Comisión de la UE introdujo un nuevo procedimiento de selección, denominado “Diálogo Competitivo”, que intenta ser aplicado a contratos complejos tales como las PPPs.26 Busca mantener la tensión de la competencia por más tiempo y reducir el alcance de renegociación después de que se ha seleccionado al oferente preferido. Bajo este mecanismo, los oferentes seleccionados en la etapa de precalificación son invitados a participar en un diálogo con el objetivo de identificar y definir los medios más adecuados para satisfacer las necesidades. Esto tendrá lugar en etapas sucesivas para reducir la cantidad de soluciones (incluyendo los precios) discutidas y los oferentes involucrados. Una vez que se encontró la solución, la autoridad que contrata declara la fase de diálogo cerrada y se buscan las ofertas finales. Este procedimiento puede realmente disminuir la posibilidad de comportamiento oportunista, al identificar proveedores alternativos para el activo, pero también puede aumentar los costos de licitación.

3.3 Estructura del contrato: manejo de una relación a largo plazo

3.3.1. Focalización en las especificaciones de salida

Si el resultado del proceso de decisión favorece a una PPP como el instrumento para entregar una infraestructura específica, el siguiente paso es diseñar cuidadosamente el contrato para extraer los beneficios derivados de la participación del sector privado en términos de soluciones técnicas innovadoras y habilidades de manejo que le pueda traer al proyecto. Sin embargo, el diseño del contrato no siempre está estructurado como para explotar las ventajas potenciales de las PPPs, frecuentemente especificando entradas más que especificaciones de salida, lo que reduce la capacidad de la empresa privada para mejorar la calidad en la fase de construcción. En las respuestas del cuestionario, 12 países informaron el establecimiento de especificaciones de entrada contra 16 que informaron que se utilizaron las especificaciones de salida.

3.3.2. Participación en el riesgo efectiva y apropiada

Los acuerdos de PPP son contratos a largo plazo, que generalmente duran aproximadamente unos 30 años. La duración del contrato debe ser mayor en los sectores donde el riesgo de demanda es bajo (como en el sector del agua), y menor en los sectores donde las condiciones de demanda pueden ser duras de pronosticar como en ciertos proyectos en el sector de transporte.

Durante el tiempo en que el contrato esté vigente, probablemente tendrá que ser renegociado para satisfacer las condiciones cambiantes, con interés para ambas partes. Aunque los contratos de las PPPs deben ser flexibles, para evitar renegociaciones prolongadas y comportamiento oportunista, deben especificar los acontecimientos que pueden justificar una revisión de las cláusulas contractuales. Las respuestas al cuestionario muestran que en 11 (de 16) países es posible revisar los contratos de PPP antes del plazo final establecido para la renegociación o antes del fin del contrato, con solo 8 países que informan que los contratos contienen cláusulas que especifican las condiciones bajo las cuales se pueden revisar.

Dado que el gobierno es de hecho el proveedor de último recurso y los contratistas saben que las autoridades públicas no pueden afrontar un período extendido de interrupción del servicio (que también podría ocurrir como resultado de volver a licitar un contrato PPP), los contratos deben contener cláusulas relacionadas con los riesgos. Las respuestas al cuestionario revelaron que hay una diversidad considerable en cómo el compartir el riesgo se implementa en los contratos. Por ejemplo, la mayoría de los países que responden a las preguntas sobre las PPPs notaron que imponían límites sobre la deuda en que pudiera incurrir el contratista privado; pocos países (9) informaron que los contratos de PPP contienen cláusulas sobre compartir ingresos y solo 7 países informaron que los contratos especifican ingresos mínimos de las ventas.

3.3.3. Asegurar la inversión y la calidad en la infraestructura

La naturaleza a largo plazo de los contratos de las PPPs, junto con el hecho de que el cliente es el gobierno27, genera incertidumbre sobre los acontecimientos futuros, incluyendo la posibilidad de expropiación, que a su vez llevará al contratista privado a detener sus decisiones de inversión.28 Más aun, a medida que se aproxima el final del contrato, el contratista tendrá aun menos voluntad de invertir, temiendo que no podrá disfrutar de los beneficios de la inversión. Los problemas de subinversión necesitan ser mitigados a través del diseño institucional apropiado y la estructura del contrato que crea incentivos para que el socio privado invierta.

Incentivos generales a la inversión. Para garantizar niveles suficientes de inversión a lo largo del ciclo de vida del activo, el riesgo de cancelación del contrato necesita ser bajo. La existencia de mecanismos que formalizan la renegociación del contrato puede ayudar a mejorar los incentivos de inversión, creando un entorno institucional estable para evitar problemas de posible oportunismo e incertidumbre. Más importante, el sector público necesita ser visualizado como un socio confiable, que convoca a la existencia de un consenso político en el sentido de honrar los contratos de PPP independientemente del ciclo electoral.

Otro medio de reforzar los incentivos a la inversión es extender el contrato por un largo período, permitiendo que el contratista privado recupere el costo de la inversión realizada. En promedio, los contratos de PPP se establecen para un promedio de 30 años, aunque hay diferencias a través de los sectores y los países. En el sector de energía, los contratos de PPP duran desde 10 (Italia) a 30 años (Reino Unido), mientras que las PPPs de aeropuertos van desde 13 (Turquía) a 50 años (España).29 Las PPPs en puertos se adjudican durante un mínimo de 30 años (España) a un máximo de 50 años (Corea). Las PPPs de vida más larga se encuentran en el sector ferroviario (90 años, en el RU) y en el sector vial, donde una cantidad significativa de países firmó contratos de más de 50 años (Canadá, Francia, España, el RU y EE.UU.), con algunos contratos que casi llegan a los 100 años.30 El problema de retraso cuando el contrato está cerca del final es probable que sea severo en la industria del agua, dada la muy larga vida del activo y la naturaleza altamente específica de la inversión. Paradójicamente, las duraciones de la concesión son comparativamente cortas en este sector, de acuerdo con las respuestas dadas en el Cuestionario, promediando los 18 años, aunque hay un cierto grado de discrepancia entre los países, con contratos que duran entre 10 (Australia) y 30 años (Italia, Holanda y Portugal). Sin embargo, el objetivo de la política de alentar la inversión mediante la estipulación de contratos a largo plazo necesita ser ponderado nuevamente contra las advertencias de dichos contratos a largo plazo, específicamente los potenciales efectos adversos de la falta de competencia y de incertidumbre aumentada acerca de las futuras contingencias que pueden afectar negativamente el cumplimiento del contrato.

Los pronósticos de demanda irreales han sido una característica de algunas PPPs, particularmente en el sector vial. Con la intención de minimizar el riesgo de demanda para el operador privado, algunos contratos incluyen cláusulas de no-competencia o exclusividad.31 Las respuestas al cuestionario revelan que 8 de 20 países permiten cláusulas de no competencia en sus contratos de concesión. Los derechos de exclusividad geográfica son otorgados en dieciocho de los países que respondieron, siendo más generalizados en los sectores de la electricidad (transmisión y distribución) y agua. Por supuesto, otorgar dichas condiciones puede entrar en conflicto con otros objetivos de política y tener consecuencias negativas no deseadas, como baja productividad y calidad de servicio. A la luz de esto, el grado en que las condiciones de no competencia y exclusividad se ofrecen, necesita ser cuidadosamente adaptado a los requisitos de inversión.

La propiedad del activo reduce el problema de retraso y constituye un incentivo para la inversión en calidad, especialmente si el contrato no incluye una cláusula que otorgue tratamiento preferencial al gobierno.32 Las ventajas de la propiedad privada probablemente sean mayores para las instalaciones genéricas, que tienen compradores privados potenciales, más que para las instalaciones como hospitales y escuelas, para las cuales el diseño/construcción es muy específico.

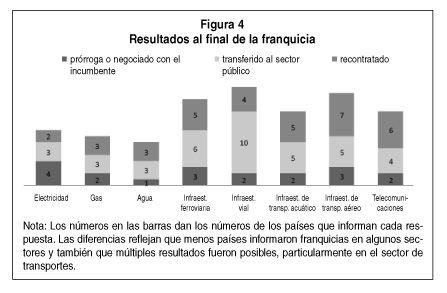

Una de las características de una PPP es que al final del contrato los activos se revierten al gobierno. En este caso, para asegurar que el contratista siga invirtiendo, el contrato debe contener reglas que guíen la definición del valor residual del activo. Solo diez países informaron que los contratos generalmente contienen dichas cláusulas. En el caso de las franquicias, las respuestas del cuestionario revelaron que prorrogar los contratos de concesión en favor de incumbentes es menos común que transferir activos al Estado o recontratar (Figura 4). Para garantizar la inversión, el contratista debe ser compensado por el valor residual de los activos, pero solo un tercio de los países en los que el activo se transfiere nuevamente al Estado compensan al titular de la franquicia.

Rev. 75 – español – Art 1 – Figura 4

Rev. 75 – español – Art 1 – Figura 4

Otro abordaje para mitigar este problema es inclinarse por la renovación a favor del incumbente. Solo la República de Eslovaquia respondió que al incumbente se lo trata como oferente preferido.33 Un enfoque alternativo es requerir la reinversión de ganancias, una cláusula que solo está incluida en contratos en Bélgica y México (y solo en el sector del agua en el último), de los 17 países que respondieron.

Políticas de precios: las políticas de precios deben compensar al operador privado por las inversiones a través del período de concesión, sin crear incentivos para la sobreinversión. Casi todos los países (excepto Japón y Suecia) informaron que las políticas de precios reflejan las necesidades de inversión, particularmente en los sectores de electricidad y gas. Para evitar la sobreinversión, después de una inversión reductora de costos, los precios deben ser modificados solo en la próxima rueda de revisión de contrato y no deben compensar totalmente al operador. En la mayoría de los países, la sincronización de la compensación es específica del sector (aunque Noruega ajusta los precios en el momento de la inversión para ahorro de costos). Los ajustes de precios en la próxima ronda ocurren particularmente en los sectores de la electricidad, gas y ferrocarril. La evidencia se mezcla con respecto al monto de la compensación, aunque algunos países parecen tener una política de compensación total (Noruega, Portugal). Para mitigar el problema de la subinversión cuando el contrato se acerca a su fin, los contratos deben implicar crecientes incentivos a lo largo del tiempo para fomentar la renovación de la inversión. Con este objetivo, los acuerdos de precio fijo deben implementarse cerca del final del contrato.

Calidad. Si la calidad de los servicios se puede contratar, es decir, especificar en el contrato y ser verificable en un tribunal de justicia, el gobierno puede poner en vigencia el nivel de calidad que desea y reflejarlo en los pagos al contratista y/o en los cargos al usuario. El sector público entonces debe especificar claramente la calidad buscada para los servicios a prestar por el sector privado y traducirlos en indicadores de salida mensurables. Las cláusulas del contrato también deben establecer un nexo claro entre los pagos del servicio y la calidad de la prestación del servicio. Si dichas cláusulas no están incluidas, el gobierno incurre en un riesgo fiscal al plantear la posibilidad de renegociación del contrato.

En casos en que la calidad no puede ser contratada pero es observable ex-post, el gobierno puede usar proyectos de procuración posteriores para penalizar a los proveedores de baja calidad. Las inversiones en calidad a través de la vida del contrato se pueden fomentar si el contrato permite al operador de la instalación aumentar el precio después de una inversión en calidad (al otorgar “vacaciones de acceso”).

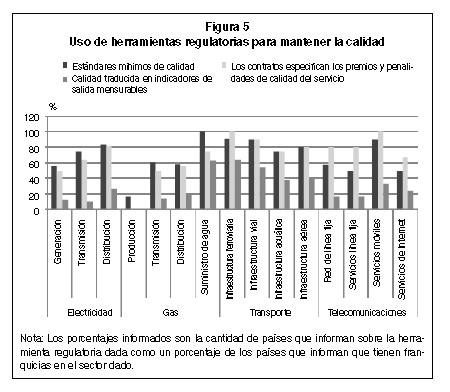

A la luz de los problemas de retrasos, el regulador puede necesitar determinar y monitorear la inversión. Esto es obviamente más fácil para algunos tipos de inversión e industrias que para otros. El regulador puede establecer estándares de calidad, usar indicadores de rendimiento, confiar en competencias de parámetros y especificar bonificaciones y penalidades en los contratos de franquicia o concesión con el propósito de mejorar los incentivos del titular de la franquicia para invertir y mantener activos. A partir de las respuestas al cuestionario es bastante común, para el contratista, establecer estándares de calidad y traducir estos en indicadores de salida mensurables (Figura 5). El uso de parámetros para promover resultados competitivos y el uso de bonificaciones y penalidades para dar a los titulares de las franquicias incentivos más poderosos para cuidar la calidad es menos común, aunque generalmente más prevalente en el sector del transporte.

Rev. 75 – español – Art 1 – Figura 5

Rev. 75 – español – Art 1 – Figura 5

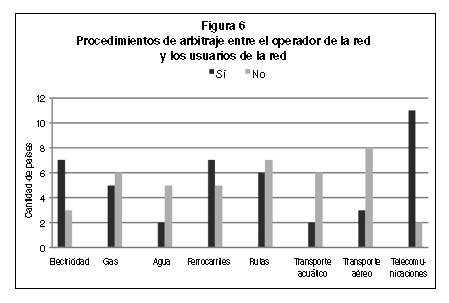

Un medio alternativo o adicional para asegurar que el propietario del contrato mantenga, por lo menos, la calidad de la infraestructura, es permitir una mayor opinión a los usuarios sobre la inversión. En algunos sectores, como telecomunicaciones, ferrocarril y electricidad, los procedimientos de arbitraje establecidos para solucionar disputas entre empresas operadoras y usuarias acerca de la inversión y el mantenimiento de la red prevalecen relativamente más (Figura 6).

Rev. 75 – español – Art 1 – Figura 6

Rev. 75 – español – Art 1 – Figura 6

4. Un indicador de las características de mejora de eficiencia de los marcos de las PPPs

Para abordar las distintas cuestiones que se discutieron anteriormente se construyó un indicador compuesto. La idea básica detrás del indicador es convertir los datos cualitativos en las experiencias de los países con implementación de PPP y la administración en un indicador cuantitativo, diseñado para evaluar las experiencias de los países en vista de lo que se considera las mejores prácticas basadas en la experiencia teórica o documentada, y para comparar los rendimientos relativos de los países. Constituye un primer abordaje a la evaluación cuantitativa de las políticas de los países de la OCDE en esta área.

4.1 Metodología

Toda la información utilizada para calcular el indicador proviene exclusivamente de las respuestas dadas por los países miembro en el momento en que se distribuyó el cuestionario, a la sección tres del cuestionario sobre inversión en infraestructura. La primera parte de esta sección se concentra en la planificación del estado de la inversión en infraestructura. Está dirigida a identificar las prácticas de los países que pueden causar demoras en la inversión en infraestructura y las políticas regulatorias puestas en práctica que pueden suministrar incentivos para una inversión privada en infraestructura sin conducir a una sobreinversión. La segunda parte de la sección está dirigida a las cuestiones de diseño e implementación de PPPs, tales como la existencia de mecanismos para evaluar las razones para entregar y mantener la infraestructura a través de las PPP, dar cuenta apropiada de sus implicancias fiscales, diseño del contrato y métodos de evaluación. Las respuestas reflejan políticas existentes en los países de la OCDE en el momento en que se realizaba el cuestionario (entre fines de 2007 y comienzos de 2008).

4.1.1. Estructura

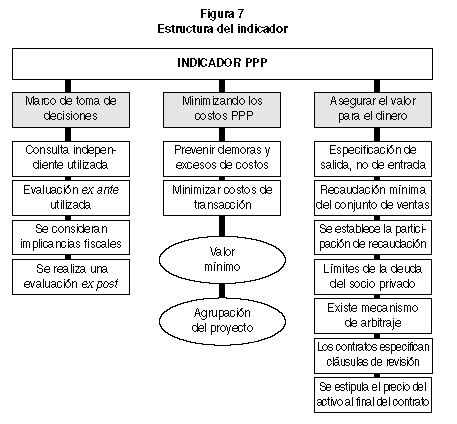

La Figura 7 muestra las tres estructuras del indicador de PPP. Cubre las prácticas de los países en tres áreas principales de diseño de política que fueron identificadas como una potencial afección para el éxito de un proyecto de PPP. Constituyen los indicadores de subnivel del indicador de PPP sintético:

- El Marco Institucional de Toma de Decisiones. Esto cubre aspectos relacionados con cómo decide el sector público financiar un proyecto de infraestructura a través de las PPPs, a saber si:

- Una agencia independiente o firma consultora provee una guía acerca de la conveniencia de los proyectos de infraestructura específica que se están entregando a través de las PPPs;

2. Se lleva a cabo una evaluación de los costos y beneficios de las PPPs sobre la procuración tradicional;

- Las implicancias fiscales a largo plazo de las PPPs se explican como pasivos contingentes en las cuentas del gobierno;

- El rendimiento de la PPP se evalúa ex-post, es decir, si los resultados de una PPP se comparan con los objetivos de política económica establecidos ex-ante, incluyendo los objetivos financieros.

Rev. 75 – español – Art 1 – Figura 7

Rev. 75 – español – Art 1 – Figura 7

• Maneras de minimizar los costos de las PPPs. Contratar una instalación de infraestructura a través de las PPPs es más costoso que a través de la procuración tradicional. También, algunos países de la OCDE han experimentado costos contratados más elevados y/o demoras en tiempo en la construcción de las instalaciones de infraestructura. Este indicador de subnivel se concentra en las maneras de minimizar los costos de las transacciones y prevenir demoras y excesos de costos, a través de:

- Definir un valor mínimo de proyecto para la infraestructura entregada a través de las PPPs;

- Permitir la agrupación de los contratos de PPP para cumplir con los requisitos mínimos de monto;

- Obtener licencias y permisos de planeamiento antes de hacer los llamados a licitación.

- Cuestiones de especificación del contrato para asegurar el valor para el dinero. Este indicador de subnivel se concentra en cláusulas de contrato que pueden contribuir a entregar una infraestructura efectiva en costos a través de las PPPs y asegurar un monto suficiente de inversión y entrega de buena calidad, a la vez que simultáneamente se garantiza la atracción de estos arreglos hacia el sector privado. Los contratos de PPP deben contener cláusulas que definan lo siguiente:

- Salida, en lugar de confiar exclusivamente en especificaciones de entrada;

- Recaudación mínima a partir de ventas y participación en las recaudaciones;

- Límites al monto de deuda en el que se le permite incurrir al socio privado;

- Mecanismos para definir el precio en el cual el gobierno adquirirá el activo al final del contrato;

- Condiciones bajo las cuales el contrato se puede revisar antes del plazo máximo establecido para la renegociación;

- Mecanismos de arbitraje.

4.1.2. Construcción de la estructura del indicador y codificación de respuestas

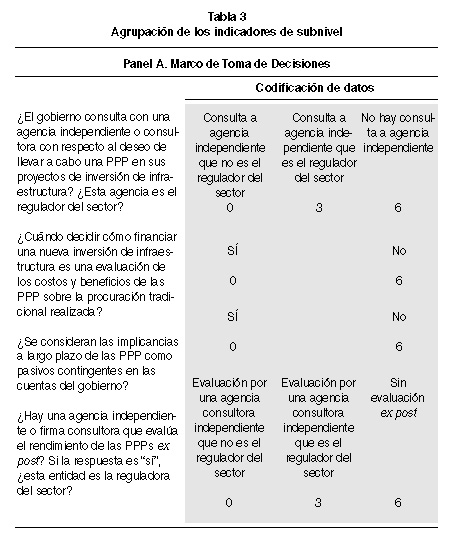

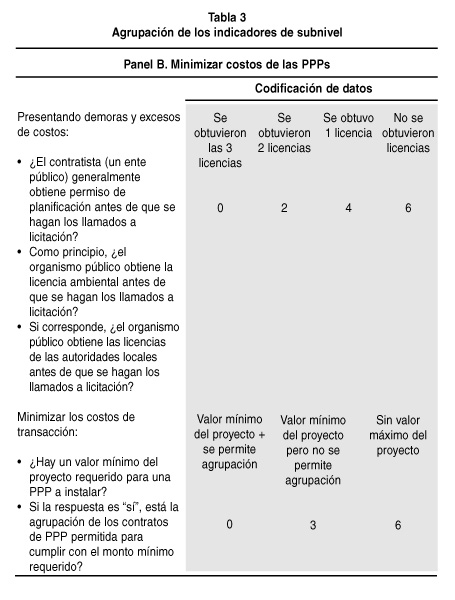

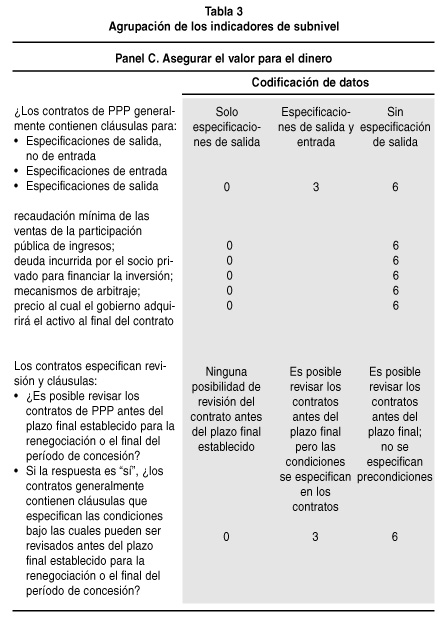

El indicador se codifica asignando un valor numérico a cada una de las posibles respuestas a una respuesta o combinación de respuestas dada que constituye un elemento de política identificado como algo que afecta potencialmente el éxito de las PPPs. La información codificada entonces, se normatiza en una escala de cero a seis, reflejando las prácticas que son cada vez menos probables de conducir a los mejores resultados. Se agregan luego los datos en los indicadores de subnivel asignando ponderaciones iguales a los varios ítems de nivel inferior que constituyen cada uno de los indicadores de subnivel. Finalmente, los indicadores de subnivel se agregan en un indicador de nivel superior (compuesto) mediante, una vez más, la asignación de ponderaciones iguales.34 Este enfoque de abajo hacia arriba permite rastrear los puntajes del indicador a las políticas individuales de los países. La Tabla 3 presenta la codificación de respuestas para cada indicador de subnivel.

Rev. 75 – español – Art 1 – Tabla 3

Rev. 75 – español – Art 1 – Tabla 3

Rev. 75 – español – Art 1 – Tabla 3b

Rev. 75 – español – Art 1 – Tabla 3b

Rev. 75 – español – Art 1 – Tabla 3c

Rev. 75 – español – Art 1 – Tabla 3c

De los veintisiete países que respondieron el cuestionario, cuatro (Finlandia, Nueva Zelanda, Suecia y el RU) no suministraron respuestas a las preguntas relevantes en la Sección 3 que eran necesarias para calcular el indicador.35 Además, el indicador no fue computado para los países cuyas respuestas no permitieron la construcción de todos los indicadores de subnivel. Este fue el caso de Suiza, Holanda (para los cuales los dos indicadores de subnivel fueron computados) y Dinamarca y Luxemburgo (con solo un indicador de subnivel computado). Sin embargo, no dar respuestas a preguntas específicas dentro de cada indicador de subnivel no impidió su cálculo. Para estos casos, el valor del indicador de subnivel se toma como un simple promedio de la codificación atribuida a las preguntas respondidas. Esta opción fue favorecida dado que el objetivo fundamental detrás de la construcción del indicador es proveer una evaluación de los marcos de PPP de los países y cuán distantes están de un mejor marco de rendimiento-mejora. Para lograr esto es preferible tomar toda la información relevante acerca de las prácticas de PPP en lugar de concentrarse en respuestas dadas por todos los países, que reducirían el alcance del análisis, y ser incompleto al dejar de lado determinantes importantes del cumplimiento de la PPP. Por otra parte, desde una perspectiva de país, esta opción tiene dos advertencias: primero, la pérdida en consistencia planteará la cuestión de si el indicador sintético computado constituye una buena aproximación del valor del indicador de PPP “verdadero” para un país dado; en segundo lugar, también surgen cuestiones de comparabilidad entre los países que suministraron un panorama extenso de las políticas de PPP y los países con tasas de respuesta pobres.

4.2 Resultados

La Figura 8 muestra la distribución del indicador de PPP compuesto y sus indicadores de subnivel. El indicador de características de mejora de eficiencia de los marcos de PPP indica que, tomadas juntas, las prácticas de la OCDE hacia las PPPs asumen valores medios del indicador, con más de la mitad de los países con un puntaje agregado de menos de 3.

Rev. 75 – español – Art 1 – Figura 8

Rev. 75 – español – Art 1 – Figura 8

Aunque no hay gran variación en el indicador de PPP compuesto a través de los países de la OCDE, el recuadro marca la evidencia de la gran variación en los indicadores de subnivel, particularmente en los indicadores concernientes al “Marco de toma de decisiones ” y “Asegurar el Valor para el Dinero” a través del diseño apropiado de las cláusulas contractuales.

Con respecto al marco de toma de decisiones, que evalúa los métodos de evaluación acerca de la conveniencia de realizar inversión en infraestructura a través de una PPP y sus resultados, las prácticas de los países van desde “más preferidas” (correspondientes a un valor de 0 del indicador de subnivel) para Canadá y la República Checa, hasta “menos preferidas” (valor de 6) para Noruega. El dominio de política específico donde los países tuvieron peor rendimiento fue en la implementación de la evaluación ex-post del rendimiento de las PPPs, que solo se realiza en tres de los quince países que respondieron esta pregunta específica (Austria, Bélgica y República Checa). Todos los otros países no juzgan los resultados obtenidos bajo los contratos de PPP. Por otra parte, dieciséis de los dieciocho países evalúan los costos y beneficios de entregar infraestructura a través de las PPPs sobre la procuración tradicional. Más del 50% de los que respondieron informaron que las PPPs se explican como pasivos contingentes en las cuentas del gobierno.

En general, los países no tienen buen rendimiento cuando se trata de minimizar la probabilidad de incurrir en demoras en tiempo y excesos de costos. A pesar del indicador de subnivel que está sesgado hacia la izquierda, hay cuatro países que obtienen un puntaje de 0, indicando que se usan las políticas más preferidas: Austria, Bélgica, Alemania e Irlanda. Todos los países respondedores obtienen por lo menos algunos de los permisos y licencias requeridos, pero solo cuatro países, de los 18 países respondedores, simultáneamente establecen un valor mínimo de proyecto como precondición para embarcarse en una PPP y permitir la agrupación de proyectos con el fin de cumplir el monto mínimo requerido.

La mayor parte de los organismos públicos en la OCDE redactan cláusulas contractuales que intentan asegurar que los beneficios de las PPPs se logran y sus desventajas se mitigan. Cuando se trata de las características del activo, todos excepto uno de los 18 países que respondieron confían en las especificaciones de salida, aunque 13 también respondieron que los contratos de PPP contienen también especificaciones de entrada. En más del 80% de los países, los contratos de PPP generalmente contienen cláusulas que especifican la deuda incurrida por el socio privado para financiar la inversión y los mecanismos de arbitraje. Sin embargo, solo 11 de 18 países informaron que los contratos contienen cláusulas referidas al precio por el cual el gobierno adquirirá el activo cuando el contrato llegue al final. 5 países mencionaron que no es posible revisar los contratos de PPP antes del plazo final establecido para renegociación o el final del período de concesión, mientras otros 9 reconocieron que los contratos de PPP contemplan esta posibilidad pero que las condiciones para una revisión están estipuladas en el contrato. Los contratos de PPP están sujetos a revisión sin ninguna precondición observada en solo dos países de la OCDE.

4.3 Evaluar la heterogeneidad a través y dentro del país en marcos de PPP: análisis de sensibilidad

La construcción de un indicador compuesto es probable que sufra de errores de medición, que pueden provenir de dos fuentes: los puntajes atribuidos a cada dimensión de política que se incluyen en el indicador compuesto y la estructura de ponderación particular utilizada. Con respecto a la primera fuente de error de medición, debe reconocerse que aunque el cuestionario que intentó cubrir todas las dimensiones de política que se consideran relevantes y con probabilidad de afectar el rendimiento de los arreglos de PPP, bien puede ser el caso de que éstas constituyan solo un subgrupo de todas las mediciones de política que realmente afectan los resultados de las PPPs. En consecuencia, los puntajes del país solo pueden reflejar en parte (e imperfectamente) el verdadero nivel de características de mejora de eficiencia de los marcos de las PPPs. Además, y aunque el diseño del cuestionario trató de minimizar el potencial para el error de interpretación, siempre hay un cierto grado de juicio discrecional involucrado en responder preguntas cualitativas. De manera similar, la transformación de datos cualitativos en puntajes también involucra algún “juicio experto” en la interpretación de las respuestas, lo que además puede constituir una fuente adicional de tendencias sobre los valores obtenidos para el indicador de PPP compuesto y, en consecuencia, sobre los rankings de país.

La estructura del indicador refleja la organización de políticas en tres dominios de diseño de PPP que han sido identificados como probables de afectar los resultados alcanzados con este mecanismo de entrega de infraestructura pública. Sin embargo, no hubo guía teórica acerca de la estructura particular a utilizar ni acerca de las ponderaciones atribuidas a cada dominio de política o indicador de nivel bajo. Nuevamente, los puntajes finales en el indicador de PPP compuesto y el ranking de países serían diferentes con otra estructura de anidado y/o ponderación.

Para abordar estas cuestiones y chequear si los puntajes diferentes obtenidos por los países en lo que se considera el indicador PPP compuesto, son realmente indicativos de diferencias significativas a través de los países en las características de los marcos de PPP, este trabajo aplica dos técnicas diferentes: el enfoque de Ponderaciones Aleatorias, que también permite evaluar la consistencia de los marcos de política dentro de los países, y el enfoque de Modelo de Prueba País-Producto. El enfoque de la Ponderaciones Aleatorias provee una indicación de la sensibilidad de los puntajes del indicador de PPP final a los cambios en la estructura de ponderación, mientras que el enfoque del Modelo de prueba País-Producto intenta echar luz sobre las diferencias entre países que puedan surgir debido al error de medición en los indicadores de política de bajo nivel.

4.3.1. Corrección de la estructura del indicador y codificación de respuestas

La técnica de Ponderaciones Aleatorias se utiliza para estimar el intervalo de confianza alrededor de los puntajes del indicador de PPP compuesto. Este enfoque consta de una simulación de Monte Carlo en la cual se computa recursivamente un puntaje de PPP agregado. Comenzando a partir de los indicadores de subnivel que alimentan el indicador total, la técnica de ponderaciones aleatoria usa 10.000 conjuntos de ponderaciones aleatorias para calcular 10.000 observaciones para los indicadores. Las ponderaciones aleatorias se extraen de una distribución uniforme y se normalizan para sumar a uno. La distribución resultante del indicador de PPP refleja los rangos posibles de valores sin información a priori dada sobre el valor más apropiado para cada una de las ponderaciones. Permite construir intervalos de confianza para los valores estimados del indicador de PPP compuesto. En este trabajo, el percentilo 5o y 95o se usan para obtener intervalos de confianza de 90%.

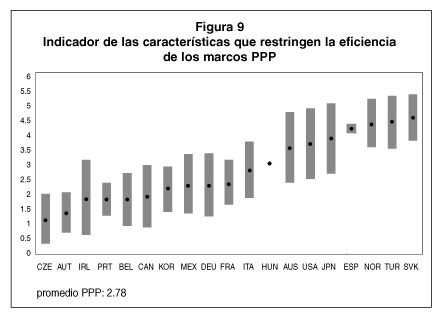

Los resultados (Figura 9) sugieren que hay una heterogeneidad marcada en las políticas que se ocupan de las PPPs a través de los países. Los marcos de las políticas parecen relativamente favorables en la República Checa, Austria, Portugal, y Bélgica, que son países que han acumulado experiencia considerable en el uso de las PPPs. Por otra parte, las políticas en la República de Eslovaquia, Turquía, Noruega y España y, en menor grado, Australia, Estados Unidos y Japón, aparecen como menos conductoras para explotar efectivamente los beneficios de las PPPs.