Pierre Beynet, Andrés Fuentes, Robert Gillingham y Robert Hagemann

Normal 0 21 false false false ES-TRAD X-NONE X-NONE

*Originalmente publicado por OCDE en inglés bajo el título: “Restoring Fiscal Sustainability in Spain” por Pierre Beynet, Andrés Fuentes, Robert Gillingham y Robert Hagemann. ECO/WKP (2011) 19. © 2011 OECD. Todos los derechos reservados. © 2011 Asociación Internacional de Presupuesto Público – ASIP, Argentina para su versión editada en español. Publicada por un permiso otorgado por OECD, Paris. La calidad de la traducción en español y su coherencia en relación al texto original es responsabilidad de la Asociación Internacional de Presupuesto Público – ASIP, Argentina.

Este documento se basa en el Capítulo 2 del Estudio Económico de España (2010 Economic Survey of Spain) publicado el 20 de diciembre 2010 bajo la autoridad del Comité de Revisión de Economía y Desarrollo (EDRC). Juan S. Mora-Sanguinetti merece un agradecimiento especial por contribuir con los recuadros acerca de los arreglos de financiamiento regionales y las reglas de estabilidad internas, así como también el trabajo de investigación muy útil en otras secciones. Los autores agradecen a Andrew Dean, Bob Ford, Anita Wölfl y otros colegas de la OECD por los valiosos comentarios y sugerencias. También desean agradecer a Desney Erb por su excelente asistencia en las estadísticas y a Maartje Michelson por su asistencia editorial.

Normal 0 21 false false false ES-TRAD X-NONE X-NONE

España enfrenta desafíos fiscales significativos

El gobierno español enfrenta dos desafíos fiscales importantes. El más inmediato es lograr una consolidación fiscal rápida para fomentar la confianza de los inversores, a la vez que mitigar su impacto negativo sobre la actividad. El segundo es asegurar sustentabilidad a largo plazo de la consolidación fiscal, mediante la implementación de reformas para contener el crecimiento del gasto y un rebalanceo del sistema impositivo, como para reducir las distorsiones que pudieran dañar la actividad. Este capítulo se inicia examinando hasta qué punto el deterioro fiscal, mensurable desde 2006, es estructural. Luego evalúa en qué grado las medidas del gobierno recientes ayudan a alcanzar una consolidación rápida y discute sobre las medidas adicionales que se podrían tomar, si es necesario. Finalmente, examina las reformas estructurales que se necesitan para asegurar la sustentabilidad a largo plazo de las finanzas públicas.

Un deterioro estructural de las finanzas públicas

A pesar de una posición inicialmente favorable, se observa un deterioro fiscal marcado y estructural

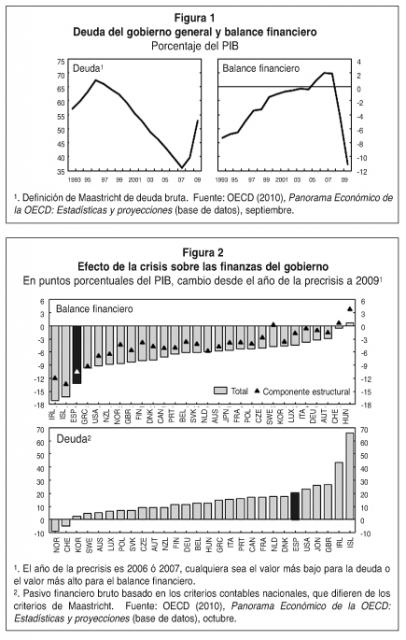

La posición fiscal de España se ha deteriorado abruptamente desde 2007, lo que contrasta con la mejora regular y significativa registrada a partir de la recesión de 1993 (Figura 1). De un superávit de 1,9% del PIB en 2007, el equilibrio fiscal pasó a un déficit de 11,1% en 2009. El nivel de deuda también aumentó significativamente, de 39,6% en 2006 a 53,2% en 2009, principalmente como consecuencia del deterioro del equilibrio fiscal, aunque también a causa del apoyo del gobierno al sector financiero, como los 20 mil millones de euros (2% del PIB) que pidió el Fondo de Adquisición de Activos Financieros en 2008-09 para comprar activos financieros de alta calidad, por parte de las entidades de crédito españolas. La contribución del gobierno central al Fondo para la reestructuración ordenada de los bancos (FROB) alcanzó la suma 6,7 mil millones de euros (0.6% del PIB). Además, el FROB emitió un bono con vencimiento de cinco años garantizado por el gobierno español en noviembre de 2009, que también contribuye al crecimiento de la deuda pública. Se espera que las inyecciones de capital de parte del FROB en los procesos de reestructuración de los bancos de ahorros no se perjudiquen después de cinco años, o, excepcionalmente, después de siete años.

En paralelo, los pasivos contingentes también han aumentado ya que el gobierno ha otorgado garantías a títulos emitidos por entidades de crédito (48 mil millones de euros en 2009) que es menos del volumen del apoyo similar suministrado por otros países (ver Levy y Schich, 2010, para una comparación con datos de 2008). Este esquema se ha extendido hasta fines de este año por lo menos, y las garantías emitidas pueden durar hasta cinco años.

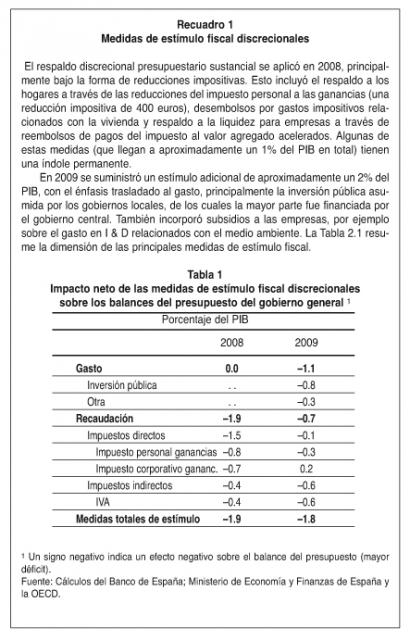

El deterioro de la posición fiscal de España es particularmente sorprendente comparado con otros países de la OECD. El deterioro acumulado del equilibrio fiscal desde la última posición fiscal más favorable (2006 en España) está entre los más grandes en la OECD (Figura 2). El deterioro acumulado de la deuda es un poco menos marcado comparado con otros países, en parte debido al hecho de que España no necesitó ingresar masivamente a respaldar al sector financiero, en contraste con algunos otros países (ver Levy y Schich, 2010 para una comparación internacional). La deuda bruta es menor que para los otros países europeos importantes.

Rev. 76 español – Art 1 – Fig 1y2

Rev. 76 español – Art 1 – Fig 1y2

El volumen del deterioro fiscal es estructural

Basándose en la estimación de la OECD del componente cíclico del deterioro fiscal de aproximadamente 21/2 por ciento (estimación de la OECD: 3%; estimación de la UE: 2%), el deterioro de la posición fiscal desde 2006 parece ser principalmente estructural (Figura 1). El balance del presupuesto general del gobierno ajustado cíclicamente estimado se deterioró desde un superávit de aproximadamente 11/2% del PIB a fines de 2006, a un déficit de 81/4% (estimaciones de la OECD) a fines de 2009. Esto no implica que deba soportar el monto completo del deterioro del balance ajustado cíclicamente, ya que parte de este deterioro se relaciona con las medidas temporarias tomadas por el gobierno para respaldar la economía, medidas que serán retiradas para fines de 2010. El monto total de medidas discrecionales tomadas en 2008 y 2009 que respaldan la economía llega a aproximadamente un 31/2% del PIB (ver el Recuadro 1). Fuera de esto, aproximadamente 21/2 puntos son medidas de estímulo temporarias. Excluyéndolas, el déficit estructural fue de aproximadamente 6% del PIB a fines de 2009. De los estímulos restantes, mucho se explica por los efectos retardados de las reducciones del impuesto corporativo y personal a las ganancias implementadas en 2007, que no fueron financiadas por reducciones de gasto conmensurables.

Aun después de excluir el paquete fiscal, el deterioro mensurable del déficit estructural en aproximadamente 8% desde 2006 sigue siendo sorprendente. Parte se explica por la reducción impositiva permanente de la reforma de 2007 (aproximadamente 11/2% del PIB). Para la parte restante, una explicación probable es que la mejora del balance estructural previa a la crisis fue sobreestimada debido a las elasticidades impositivas, que alcanzaron un nivel por encima de su promedio de largo plazo, mientras el deterioro actual también puede ser sobreestimado. Para evaluar hasta qué grado las elasticidades impositivas podrían explicar los cambios actuales y pasados en el equilibrio fiscal estructural, se ha hecho un análisis descomponiendo los diferentes factores detrás de los cambios en el balance estructural (ver el Recuadro 2 para los resultados principales y el Anexo 2.A1 para la metodología). Como se muestra en la Tabla 2, se lograron significativas restricciones de gastos desde 2000 a 2005, contribuyendo a una mejora notable en el equilibrio fiscal. Sin embargo, los gastos crecieron más rápido que el PIB nominal en los últimos dos años del período del boom (2006 a 2007), y la mejora continua del equilibrio fiscal estructural se debió en gran parte a factores no discrecionales. Más probablemente, las fuertes recaudaciones reflejaban altas elasticidades impositivas, incluyendo el impacto del boom de las viviendas en recaudaciones provenientes de transacciones de viviendas y recaudaciones generadas por precios de activos más altos (especialmente los precios de las casas).

Rev. 76 español – Art 1 – Rec 1

Rev. 76 español – Art 1 – Rec 1

Rev. 76 español – Art 1 – Rec 2

Rev. 76 español – Art 1 – Rec 2

En el largo plazo, la principal incertidumbre se relaciona con la manera en que se comportan las elasticidades impositivas. Es probable que la recesión implique una caída en la elasticidad impositiva con respecto a la producción. Con la recuperación de la economía, es probable una mejoría, aunque llevará tiempo para que se materialice, ya que muchos sectores se han visto afectados de manera duradera por la crisis. En consecuencia, es posible que la elasticidad impositiva dure por debajo de su nivel pre-crisis. La economía también puede inclinarse más hacia la demanda externa que la interna, como se explica en el Capítulo 1, y, en consecuencia, ser menos rica en impuestos en tanto que el sector de la vivienda puede requerir muchos años para su recuperación. Esto implica que las medidas más fuertes para recortar los gastos o aumentar los impuestos de manera duradera son necesarias para mejorar el balance estructural.

Lograr consolidación fiscal rápida a la vez que se mitiga su impacto sobre el crecimiento

Las medidas recientes son un paso positivo hacia la consolidación

La consolidación debe hacer el correcto equilibrio entre los recortes de gastos y los aumentos de impuestos

Como lo evidencian varios estudios, las consolidaciones manejadas por el gasto demuestran ser más sustentables que las consolidaciones manejadas por la recaudación. También tienden a tener un impacto más favorable sobre el crecimiento económico en el largo plazo. Inversamente, tienen dos desventajas comparadas con las consolidaciones manejadas por impuestos. En primer lugar, identificar la restricción de gastos relevante, e implementarla, lo que tiende a ser un proceso prolongado. Como consecuencia, los recortes de gastos rápidos con frecuencia resultan medidas ad hoc que no son ni óptimas desde un punto de vista económico (como los recortes de inversión de capital) ni sustentables en el largo plazo (como los recortes de salarios del sector público). En segundo lugar, los recortes de gastos pueden tener un impacto negativo sobre el crecimiento en el corto plazo; en particular, los recortes en gasto de inversión en infraestructura, debido a que los multiplicadores relativamente altos podrían ser problemáticos en el caso de un país con riesgos significativos de caer en recesión.

Las negociaciones entre consolidaciones basadas en gasto versus recaudación crean un dilema específico para España. Por otra parte, la necesidad de una consolidación rápida para minimizar el riesgo de caer nuevamente en recesión requiere un enfoque basado principalmente en la recaudación. Por otro lado, lograr una consolidación sustentable y fomentar el crecimiento potencial, lo cual resulta crítico en España, requiere de una consolidación basada en el gasto. Mientras este dilema implicaría una afinación de las medidas, está claro que la consolidación debe, en cualquier caso, lograrse tanto desde la recaudación como desde el gasto, ya que el deterioro del equilibrio fiscal surgió de los dos lados (Figura 3). El desafío principal para el gobierno es , entonces, identificar cuidadosamente la restricción del gasto más relevante para lograrla en el largo plazo, a la vez que elevar los impuestos distorsivos cuando sea necesario para obtener una consolidación rápida.

Rev. 76 español – Art 1 – Fig 3

Rev. 76 español – Art 1 – Fig 3

Rev. 76 español – Art 1 – rec 3

Rev. 76 español – Art 1 – rec 3

Las medidas recientes son un avance sustancial hacia las finanzas sustentables del gobierno

La estrategia de consolidación diseñada en el Programa de Estabilidad está dirigida a reducir el déficit al 3% del PIB para 2013. La estrategia de consolidación del Programa de Estabilidad se basó principalmente en la recaudación en 2010, mientras que descansaba en la restricción del gasto para los años posteriores. La estrategia se hizo más frontal después de que se anunciaron las medidas adicionales en mayo de 2010 (a la vez que el objetivo de un déficit del 3% para 2013 permaneció igual), lo que ha resultado en una consolidación basada principalmente en el gasto durante los años iniciales (ver Recuadro 3).

En total, el camino de consolidación parece apropiado. El objetivo del gobierno es alcanzar un déficit de gobierno general de 6% en 2011, implicando una consolidación temprana sustancial. De acuerdo con las estimaciones de la OECD, esto requerirá una mejora en el balance primario ajustado cíclicamente de alrededor de un 5% del PIB en 2010 y 2011. La elección de una consolidación basada principalmente en el gasto en los últimos años debe ayudar a lograr una consolidación sustentable, mientras que la confianza parcial en los aumentos impositivos en los primeros años ayudará a acelerar el proceso de consolidación. Sin embargo, varios riesgos permanecen. Si ellos se materializan, puede ser necesario contemplar medidas de consolidación adicionales para alcanzar los objetivos fiscales. En consecuencia, el gobierno debe estar listo para aumentar más los impuestos, si es necesario. Se pueden requerir más medidas para 2013 por las siguientes razones:

- Mientras que las suposiciones concernientes a las recaudaciones impositivas relativas al PIB en el Programa de Estabilidad son apropiadamente precavidas, las proyecciones de crecimiento están del lado optimista.

- Los recortes de salarios públicos se pueden justificar mediante el relativamente elevado crecimiento de los salarios públicos en el pasado; sin embargo, los recortes salariales pueden ser difíciles de sustentar políticamente.

- Las medidas concretas para restringir el gasto público más allá de 2011 no se detallan completamente todavía, ya que serán especificadas en los presupuestos anuales; requieren la cooperación de los gobiernos regionales para alcanzar los objetivos de déficit acordados.

La reforma impositiva podría respaldar el crecimiento económico a la vez que contribuye a una rápida consolidación

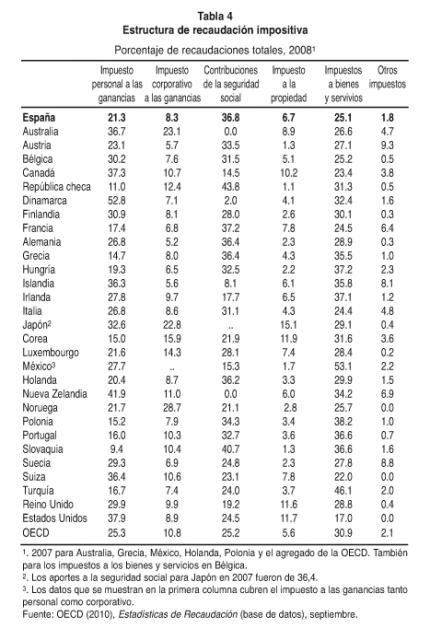

La estructura del sistema de recaudación en España varía significativamente con respecto a otros países en la OECD, aunque es similar a los países europeos continentales. La distribución de las recaudaciones fue discriminada de los impuestos sobre bienes y servicios –para España, el impuesto al valor agregado (IVA)– y hacia las contribuciones de la seguridad social (Tabla 4).1 El IVA ha representado persistentemente una parte más pequeña de las recaudaciones en España, aun cuando se suman las reducciones de la recaudación de IVA temporarias en 2008 (ver la Tabla 1) y las recaudaciones impositivas esperadas de los aumentos de tasa del IVA de 2010 (aproximadamente 0,8% del PIB). Los impuestos a la propiedad contribuyen menos a las recaudaciones promedio en las economías de la OECD, especialmente cuando se toma en cuenta la abolición del impuesto a la riqueza en 2009. Las contribuciones a la seguridad social contribuyen significativamente a una brecha impositiva laboral que, en promedio, es mayor que en el área de la OECD. Una mayoría de las economías de la OECD tienen brechas de impuestos laborales mayores, pero su carga impositiva total (medida por las recaudaciones impositivas relativas al PIB) también es con frecuencia sustancialmente mayor.

Rev. 76 español – Art 1 – tabla 4

Rev. 76 español – Art 1 – tabla 4

Debe considerarse una mayor confiabilidad en los impuestos al consumo

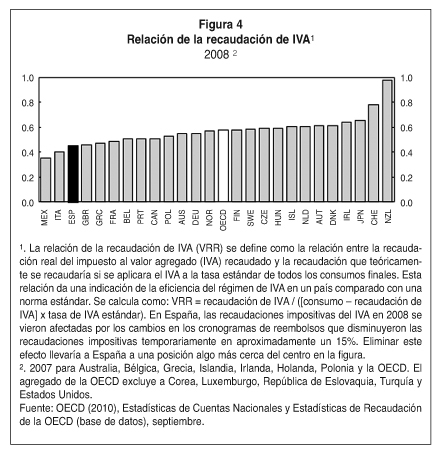

La imposición fiscal del consumo basada en la amplitud es el instrumento impositivo menos distorsivo después de la imposición fiscal de la propiedad inmueble (Johansson et al., 2008). En ese sentido, la decisión de aumentar las tasas del IVA el 1º de julio fue apropiada. La tasa normal aumentó del 16 al 18% y la tasa reducida del 7 al 8%. La tasa del 4% para, inter alia, los alimentos y las bebidas y los medicamentos de venta bajo receta permaneció sin cambios. Se pudo recaudar más al ampliar el IVA, ya que la relación de recaudación del IVA (VRR) –la relación de las recaudaciones de IVA respecto al producto de la tasa normal y el consumo total– es menor en España que en otros países de la OECD (Figura 4). Una VRR más baja puede ser causada por una base impositiva baja como resultado de las tasas preferenciales.

Rev. 76 español – Art 1 – Fig 4

Rev. 76 español – Art 1 – Fig 4

Una reestructuración del IVA y una mejora en su administración podrían dar como resultado una recaudación adicional sin un impacto significativo sobre la eficiencia o el patrimonio. Estos hallazgos requieren ampliar la base impositiva. Las tasas de IVA preferenciales generalmente se implementan para proteger a los consumidores de bajos ingresos o responder a las presiones competitivas. El propósito anterior tiene la intención de reducir o revertir la regresividad del IVA. El último aplicaría la tasa preferencial a los servicios, como estadías hoteleras, que comparten algunas de las características de las exportaciones. Con respecto a proteger a los consumidores de bajos ingresos, las tasas preferenciales están sujetas a una fuga notoriamente alta. Los alimentos y las bebidas sin alcohol comandan solamente una tasa del IVA de 4%, a pesar del hecho de que el gasto total sobre estos productos –aunque no su participación en el consumo agregado– se correlaciona positivamente con los ingresos. Los hogares de bajos ingresos se pueden proteger mucho más efectivamente con transferencias dirigidas e incentivos de trabajo. Desde un punto de vista de la eficiencia, también es cuestionable que los sectores específicos deben beneficiarse con el tratamiento impositivo preferencial.

Los gastos impositivos deben ser reducidos adicionalmente

El gobierno ha presentado un proyecto de ley al parlamento (Ley de Economía Sostenible) que tiene el objetivo de poner el tratamiento de la vivienda rentada y ocupada por los dueños en el impuesto a las ganancias personal, en pie de igualdad, dejando de lado la mayor parte de los subsidios impositivos actuales para las viviendas ocupadas por su dueños.2 En particular, el proyecto establece limites a los subsidios impositivos a los ingresos familiares brutos por debajo de los 24.000 euros en 20113 y propone aplicar el tratamiento impositivo también a las rentas. Esta reforma es bienvenida. La situación favorecida de propietario ocupante de la vivienda se elimina, y los límites propuestos a la deducibilidad impositiva del gasto relacionado con la vivienda reducen la fuga de los subsidios a familias con mayores ingresos. Sin embargo, las familias con ingresos más bajos todavía se beneficiarán relativamente poco, ya que pagan poco impuesto a las ganancias, por lo que se puede constituir un caso para eliminar totalmente los créditos impositivos para la vivienda, especialmente en vistas del hecho de que las rentas implícitas de la vivienda de ocupantes propietarios no están gravadas.4 Con el fin de respaldar la vivienda para hogares de bajos ingresos, estos créditos impositivos deben ser reemplazados por transferencias en efectivo dirigidas (ver el Capítulo 1). Dichas transferencias también podrían tener en cuenta las características demográficas del hogar.

El proyecto de la Ley de Economía Sostenible contiene una cantidad de subsidios impositivos adicionales de cuestionable valor. Mientras estos son temporarios, de alcance reducido y tienen un impacto menor sobre los resultados del presupuesto, otras alternativas pueden ser más eficientes:

- Las refacciones de hogares para mejorar la eficiencia de energía y ahorrar agua reciben un crédito impositivo acumulativo temporario de hasta 10.000 euros por hogar y beneficio de la tasa de IVA reducida. Promover la conservación de la energía es un objetivo deseable, pero es improbable que el crédito impositivo sea la manera más eficiente de lograrlo. Primero, la mejora puede tener beneficios para los propietarios de los hogares además de lograr mayor eficiencia de la energía, para lo cual los propietarios, más que los contribuyentes impositivos, deben pagar. Segundo y más importante, una manera mucho más eficiente de proveer un incentivo para conservar la energía o el agua es gravar su uso. Dicha imposición fiscal sería más efectiva para generar el comportamiento deseado. Por ejemplo, algunos de los impactos favorables de los subsidios otorgados para equipos destinados al ahorro de energía en los hogares serán compensados porque los hogares pueden ajustar más sus temperaturas ambiente deseadas en respuesta a la introducción de los subsidios. Cambiar los impuestos apropiados aumentaría, más que disminuiría, la recaudación.

- El tratamiento preferencial para el ingreso por renta recibido cuando se alquila una vivienda a particulares de hasta 30 años de edad es probable que aliente el desarrollo del mercado de alquileres y la pérdida de peso muerto se puede reducir como resultado de dirigirse a los jóvenes. Sin embargo, la medida beneficia a los propietarios de mayores ingresos con tasas impositivas marginales desproporcionadamente más altas. También aumenta la atracción relativa de la inversión en viviendas.

- La deducibilidad de los pagos del empleador para los gastos de transporte público de sus trabajadores, del impuesto a las ganancias, también es regresivo. Como se observó anteriormente, gravar la producción de contaminación es más eficiente que proveer subsidios para modos de transporte que contaminan menos. También recompensa a los consumidores que son ambientalmente conscientes, a la vez que eleva la recaudación en el proceso. Una política alternativa adicional para respaldar el uso del transporte público más que los automóviles, es introducir mecanismos de precios por congestión, que caigan en la competencia del gobierno regional y local. Por ejemplo, calibrar los peajes en las autopistas de acuerdo con el grado de congestión, podría aumentar la recaudación y aumentar el bienestar del consumidor.

Políticas hacia una consolidación fiscal sustentable

Mientras que la consolidación directa es necesaria para revertir la construcción de la deuda pública y alejar los miedos a los riesgos de soberanía, los esfuerzos para asegurar la sustentabilidad fiscal a largo plazo necesitan continuar mediante la implementación de reformas fiscales estructurales. Un aspecto es perseguir una reforma impositiva de manera amigable con el crecimiento, en particular fomentando el crecimiento ambientalmente sustentable. Esas reformas que conducirían a la reducción de impuestos deben ser implementadas solo cuando se ha logrado un avance suficiente en la consolidación fiscal. Un segundo aspecto es contener el crecimiento del gasto relacionado con la edad durante las próximas décadas. Un aspecto final es asegurar que el arreglo fiscal entre los diferentes niveles del gobierno suministren los incentivos correctos para lasustentabilidad fiscal en todos los niveles.

La reforma de la estructura impositiva podría fomentar el crecimiento una vez que se haya alcanzado una consolidación suficiente

Un cambio de los impuestos al trabajo por el impuesto al consumo podría reducir las distorsiones económicas

Una opción de reforma sería cambiar algunas de las cargas tributarias del trabajo al consumo. Por ejemplo, una disminución en los aportes a la seguridad social se podría financiar mediante una ampliación de la base del IVA o aumentando las tasas estatutarias más bajas. Una opción sería reducr la carga tributaria que devengan los trabajadores menos calificados, por ejemplo, reduciendo los aportes de la seguridad pagados por el empleador para todos los trabajadores con ganancias menores. Esta opción puede ser particularmente atractiva en vista de la gran provisión de trabajadores con calificaciones modestas y el deterioro en las perspectivas de su empleo luego de la caída de la industria de la construcción residencial.5

Se podrían bajar los impuestos corporativos

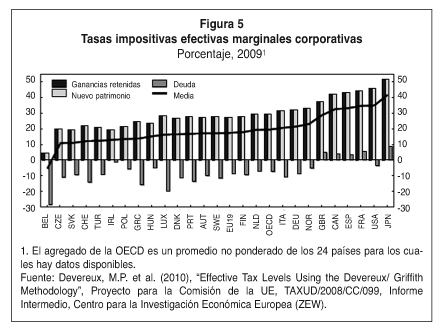

Los impuestos corporativos pueden distorsionar las decisiones empresariales y retardar el crecimiento. La tasa de impuesto efectiva marginal –nivel corporativo (METR)– a la inversión en España está entre las más altas en la OECD, de acuerdo con un estudio reciente que calcula esas tasas sobre la base de parámetros de códigos impositivos (Figura 5).6 Esto refleja tanto la imposición fiscal corporativa a nivel nacional como los impuestos a las ganancias locales sobre las empresas dentro de una producción mínima de 1 millón de euros por año. De acuerdo con las autoridades tributarias españolas, la contribución del impuesto a las ganancias local a la tasa impositiva efectiva marginal se puede sobreestimar en alrededor de 4 puntos porcentuales en este estudio. Más aún, de acuerdo con los resultados de un estudio que compara las tasas impositivas efectivas promedio en los países de la Unión Europea sobre la base de los datos de las ganancias y pagos de impuestos de firmas registradas individuales, la carga impositiva promedio de las sociedades españolas fue menor que en la mayoría de los 19 países comparados en 2005 (Fernández Rodriguez et al., 2008), aun antes de que en 2007 se introdujeran en España las reducciones impositivas corporativas.7 De acuerdo con los datos de recaudación impositiva, que no son comparables internacionalmente, la tasa promedio efectiva del impuesto corporativo disminuyó de 25% en 2004 al 18% en 2008. Eliminar la tasa preferencial que se aplica a las sociedades pequeñas así como también el umbral para el impuesto a las ganancias locales evitaría los desincentivos para que crezcan las pequeñas empresas. De acuerdo con la ley de presupuesto de 2011, la tasa impositiva corporativa preferencial continuará aplicándose a aquellas pequeñas y medianas empresas que crecen por encima del umbral más allá del cual se aplica la tasa impositiva corporativa normal. Sin embargo, esta regla solo se aplicará hasta el año 2013.

Reformar la imposición fiscal de los bienes inmuebles podría aumentar la eficiencia económica

España se basa principalmente en la imposición fiscal de las transacciones de bienes inmuebles que han dado cuenta de la recaudación del 1,5 al 2% del PIB en los años recientes, mientras que la imposición fiscal de los valores de la propiedad de bienes inmuebles es relativamente baja (Tabla 5). En vista de los ajustes presupuestarios necesarios, los gobiernos locales recientemente han aumentado los impuestos a los bienes inmuebles (este desarrollo no se refleja en los datos de la Tabla 5). Los impuestos a los bienes inmuebles tienen los efectos menos distorsivos sobre la actividad (Johansson et al., 2008). La imposición fiscal de las transacciones es un impedimento a la transferencia de propiedad y a la adjudicación de propiedades para su mejor uso. Más aún, los impuestos a las transacciones reducen la movilidad geográfica de los trabajadores, creando obstáculos para que los trabajadores se muden a esas áreas geográficas donde se pueden encontrar empleos adecuados, especialmente en España, donde la mayoría de los trabajadores ocupan su propia vivienda. La ausencia de imposición fiscal de rentas implícitas sobre residencias principales de propietarios ocupantes de la vivienda también refuerza el caso de una imposición fiscal más elevada de los valores de la propiedad de bienes inmuebles.

Rev. 76 español – Art 1 – Fig 5

Rev. 76 español – Art 1 – Fig 5

Una dificultad en el contexto español surge de la diferente distribución de estos dos tipos de impuestos a través de los niveles de gobierno. Mientras que los gobiernos regionales establecen impuestos a las transacciones, los gobiernos locales establecen impuestos a los valores de los bienes inmuebles. Sin embargo, un acuerdo a través de los niveles de gobierno para limitar la imposición fiscal de las transacciones de bienes inmuebles podría crear más espacio para fortalecer la imposición fiscal de los valores de los bienes inmuebles, como una base de recaudación del gobierno local, mejorando la eficiencia de todo el sistema tributario. Realmente, la imposición fiscal a los bienes inmuebles es una fuente de impuestos particularmente apropiada para los gobiernos locales. Por ejemplo, las recaudaciones impositivas de bienes inmuebles devengadas a los gobiernos locales pueden hacerlos más responsables en su uso de los recursos ante los propietarios de viviendas locales.

Rev. 76 español – Art 1 – tabla 5

Rev. 76 español – Art 1 – tabla 5

La política impositiva ambiental debe promover el crecimiento verde

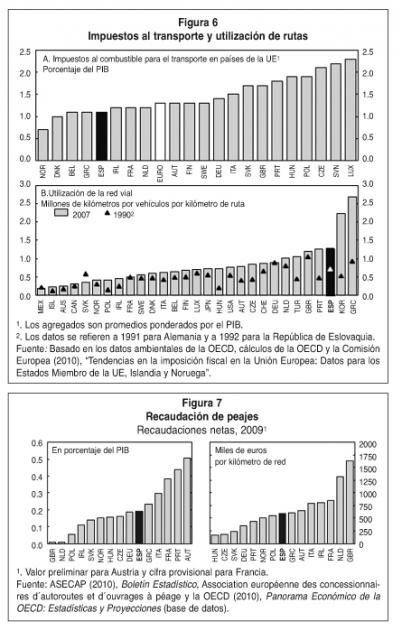

A pesar de una mejora en la proporción de las emisiones de dióxido de carbono (CO2) con respecto al PIB, España todavía está muy lejos de llegar a su objetivo de contener el crecimiento de emisiones de CO2 en 2008-12 a un 15% de aumento con relación a 1990; de hecho, las emisiones en 2009 fueron un 43% más elevadas. El consumo reducido de combustibles fósiles reduciría las externalidades locales, incluyendo no solo las externalidades relacionadas con la energía –como la contaminación del aire–, sino también las externalidades como la congestión vial. El aumento de los impuestos a los combustibles fósiles podría proveer recaudaciones en una manera relativamente eficiente ya que la imposición fiscal no es particularmente alta en España, en porcentaje del PIB, tal como se compara con otros países (ver la Figura 6, panel A) y éste debería ser el caso después del aumento en el impuesto a los combustibles fósiles en 2009. Al mismo tiempo, la utilización de la red vial ha aumentado significativamente (Figura 6, panel B). Comparados con la utilización de la red vial, los aumentos de las recaudaciones a partir de los peajes no son particularmente altos: el nivel de recaudación por kilómetro es relativamente bajo, sugiriendo espacio para aumentar más las recaudaciones por peajes (ver la Figura 7). Algunos pasos recientes para elevar la financiación del sector privado de los proyectos de inversión en infraestructura, llevarán a la introducción de más peajes en las rutas. Además, calibrar los peajes en las rutas de acuerdo con el grado de congestionamiento mejoraría la eficiencia del uso de las rutas. Una política así puede simultáneamente aumentar la recaudación y aumentar el bienestar del consumidor. Otros ejemplos incluyen los incentivos mejorados al mercado para administrar otros recursos escasos, tales como el aire y el agua puros y el suelo no contaminado (ver el Capítulo 4 para una discusión sobre las cuestiones del agua)

Rev. 76 español – Art 1 – Fig 6y7

Rev. 76 español – Art 1 – Fig 6y7

La consolidación sustentable requiere contener los gastos por el envejecimiento de la población

El envejecimiento de la población será particularmente fuerte y rápido en España (Figura 8), reflejando la tasa de fertilidad total baja y la elevada expectativa de vida, así como también un baby-boom de algún modo más tardío que en otros países. Para mediados del siglo, España podría tener 1,7 personas en edad laboral por anciano, comparado con el 2,2 en promedio en otros países de la OECD.

Rev. 76 español – Art 1 – fig 8

Rev. 76 español – Art 1 – fig 8

El crecimiento del gasto público relacionado con la edad ubica a España entre los países de la UE que enfrentan las presiones más fuertes durante las décadas venideras (Figura 9). El crecimiento proyectado de dicho gasto de 8,4 puntos porcentuales del PIB entre 2010 y 2060 es casi el doble del aumento anticipado para la UE en su totalidad. Con las reformas ausentes, el gasto en pensiones públicas aumentaría 6,2 puntos porcentuales del PIB durante el período de proyección, más de dos veces y media más rápido que en otros países de la UE, aunque desde un nivel inicial más bajo. Además, el gasto en atención sanitaria pública es probable que crezca mucho más rápidamente que lo que se muestra en la Figura 9 si se hace una reducción para el impacto de los avances tecnológicos en la atención sanitaria. Mientras que mejoran la efectividad diagnóstica y curativa, ni qué decir de la expectativa de vida y la calidad de vida, los avances tecnológicos son un determinante importante de aumento del gasto en sanidad, pública y privada (Newhouse, 1992). Permitir este factor podría más que duplicar el aumento proyectado en el gasto en salud pública (Comisión Europea, 2009a).

Rev. 76 español – Art 1 – Fig 9

Rev. 76 español – Art 1 – Fig 9

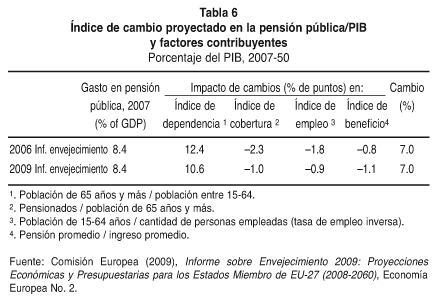

Las reformas puestas en práctica durante la última década tuvieron impactos compensadores sobre el crecimiento de las pensiones; la extensión del período mínimo de aportes y las penalidades aumentadas para el retiro anticipado redujeron el gasto futuro, mientras que la generosidad aumentada de las pensiones a los supervivientes, principalmente en términos de una ampliación de los derechos a beneficios, y la extensión de los derechos a retiro anticipado a todos los cohortes en 2002, tuvo el efecto opuesto (Sánchez Martin y Sánchez Marcos, 2009). Las reformas más recientes –iniciadas en 2007– se centraron principalmente en mayor extensión del período mínimo de aportes efectivo, incluyendo a las pensiones por retiro anticipado, y en ampliar la elegibilidad para posponer el retiro más allá de la edad de 65 años. Las reformas también ajustaron la elegibilidad para pensiones por discapacidad y para supervivientes. Haciendo un balance, estas reformas no cambian el panorama del largo plazo para el gasto público en pensiones. Esto se puede deducir a partir de una comparación de aportes de cada uno de los factores clave que impactan sobre el crecimiento del gasto en pensiones en el largo plazo, tal como lo estima el Informe sobre Envejecimiento de 2009 de la Unión Europea, con las estimaciones en el informe de 2006 (Tabla 6). Si se observa el período 2007-50 que se superpone en ambos informes, el crecimiento proyectado en la relación pensión /PIB permanece sin cambios, ya que los impactos positivos de las reformas recientes han sido compensados por suposiciones más pesimistas en el último informe.

Rev. 76 español – Art 1 – tabla 6

Rev. 76 español – Art 1 – tabla 6

Así, se necesitan otras reformas para restringir el crecimiento del gasto en pensiones públicas a través de las próximas décadas. Identificar las reformas requerirá un enfoque holístico. Los programas de pensiones son altamente complejos, y los cambios en cualquiera de los parámetros clave tendrán impactos intra e inter-generacionales que requerirán un estudio cuidadoso. Sería apropiado emprender dicho ejercicio elaborando un libro blanco, tal como se hizo en una cantidad de países de la OECD en las últimas décadas.8 Hay varias maneras a través de las cuales las reformas al sistema de pensiones públicas de España sería consistente con los apuntalamientos conceptuales del seguro social y con las mejores prácticas internacionales (Whiteford y Whitehouse, 2006).

Aumentar y sostener el aumento en la edad efectiva de retiro

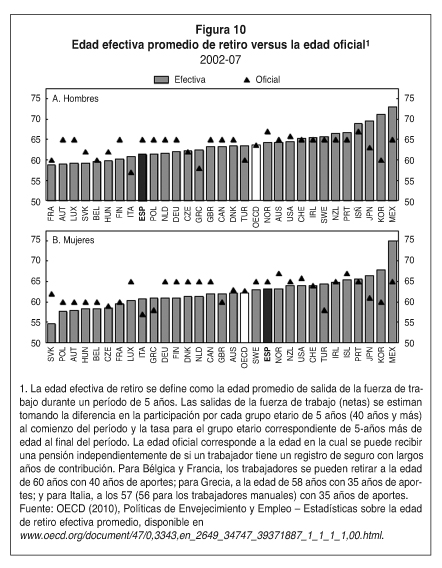

Una de las políticas más efectivas para reducir el impacto del cambio demográfico sobre las finanzas del gobierno, vía las recaudaciones generales y el gasto en pensiones, es aumentar la edad promedio en la cual los trabajadores se pueden retirar y cobrar pensiones. Los trabajadores salen del mercado laboral en promedio a la edad de 62,6 años (en 2008), que es baja entre los países de la OECD (Figura 2.10).9 El gobierno recientemente anunció un acuerdo con los asociados sociales para un plan de reforma de las pensiones.10 El aumento, escalonado paulatinamente, de dos años en la edad estatutaria de retiro a 67 años, como se anunció en el plan de reforma de las pensiones, es un ajuste de política bienvenido. En primer lugar, la política ayudará a reequilibrar los tamaños relativos de las poblaciones de pensionados y en edad laboral. En segundo lugar, al desacelerar el crecimiento de los egresos por pensiones y fomentar la participación de la fuerza de trabajo de los trabajadores de más edad, la reforma limitará los aumentos, que de otro modo se necesitarían en la tasa de aportes pago-por-consumo hasta un cierto punto, suministrando alguna medida para el compartir intergeneracional del impacto adverso de la transición a una población de más edad permanentemente. En total, las estimaciones del gobierno sugieren que las medidas que se han adoptado reducirían el gasto en pensiones en un 21/2 % del PIB para 2050. En tercer lugar, se garantiza una edad legal de retiro mayor para adaptarse a las mejoras en la longevidad.11 En cuarto lugar, al extender los períodos de aportes para pensiones completas, y al extender el período durante el cual se evalúan los beneficios de pensión, mejoran los incentivos al trabajo durante la vida laboral y se reducen los incentivos a trabajar en la economía informal.

Rev. 76 español – Art 1 – Fig 10

Rev. 76 español – Art 1 – Fig 10

Elevar la expectativa de vida es una contribución mayor al gasto creciente en pensiones. El aumento de un año en la expectativa de vida se estima que agrega 0.3 puntos porcentuales del PIB a la relación del gasto público en pensiones con el PIB en España para 2060 (Comisión Europea, 2009b). Contra el panorama de un aumento de cerca de 111/2 años en la expectativa de vida entre 1960 y 2007, y las perspectivas de aumentos continuos durante el próximo medio siglo, existe una razón para relacionar la edad de retiro normal con la expectativa de vida. Indexar la edad estatuaria para una pensión completa con relación a las mejoras en la expectativa de vida, como se practicó en otros países, formalizaría la relación y aseguraría una mejora duradera en las finanzas del sistema de pensiones.

Los trabajadores dejan el mercado laboral, en promedio, aproximadamente un año antes de comenzar a recibir beneficios de pensión; y los pagos de beneficios por desempleo extendidos para los trabajadores de más edad se utilizan durante el período de transición hasta el retiro. Los trabajadores desempleados por encima de los 52 años de edad pueden recibir una extensión de los beneficios por desempleo regular si su derecho regular (hasta casi dos años, dependiendo del registro de aportes al seguro de desempleo) ha caducado. El beneficio extendido es modesto: una tasa plana actual de aproximadamente 480 euros por mes. Los trabajadores que reciben este beneficio no están exentos de los requisitos de búsqueda, pero pueden recibirlo sin limitación hasta que se establezca el derecho a un retiro anticipado a la edad de 61 años. Mientras los descuentos que se aplican a los beneficios de retiro anticipado son lo suficientemente altos como para asegurar, en promedio, la neutralidad actuarial de los pagos de beneficio de pensión en el retiro anticipado, la duración muy larga de los pagos de beneficio por desempleo para los trabajadores de más edad aumenta sus salarios de reserva, reduciendo así sus probabilidades de empleo. Como resultado, es probable que algunas empresas se vean obligadas a despedir trabajadores de manera prematura, a costas de las finanzas públicas. Más aún, las debilidades en ejecutar los requisitos de búsqueda para los beneficios por desempleo (Capítulo 3) generalmente generan el riesgo de que los receptores de los beneficios puedan no ser alentados a buscar un nuevo empleo de manera efectiva, reforzando dichos efectos. Los pagos de beneficios por desempleo extendidos para trabajadores deben ser gradualmente acortados, y eventualmente, paulatinamente reducidos. Las reglas especiales de retiro anticipado también se aplican a algunos grupos de empleados públicos con carreras largas, que se pueden retirar a la edad de 60 años sin descuentos. Los descuentos aplicados a las pensiones por retiro anticipado en el esquema de la seguridad social general deben aplicarse a todos los empleados públicos.

Otro camino de facto hacia el retiro anticipado es el esquema de retiro parcial, disponible a partir de la edad de 61 años, aunque sujeto a un registro de aportes de 30 años, como mínimo. Esto le permite a los trabajadores trabajar en tiempo parcial siempre que el tiempo de trabajo reducido sea compensado a través de la contratación de reemplazo (ver el Anexo A1). Los beneficios de pensión se calculan pro rata, sin descuentos con respecto a la pensión que el trabajador recibiría a la edad de 65 años con el mismo registro de ganancias. Este esquema, que fue aceptado por un 13% de cada cohorte de retiro en 2009, implica subsidios sustanciales de la seguridad social, estimados en 126.000 euros para cada beneficiario (ver Ferreras Alonso, 2010). Los subsidios al retiro parcial deben ser abolidos.

Más desincentivos para trabajar más tiempo son el resultado del procedimiento actual para determinar las tasas de reemplazo. Los trabajadores pueden obtener una tasa de reemplazo del 50% solo después de 15 años de trabajo y alcanzar la tasa máxima de reemplazo del 100% solo después de 35 años. En otras palabras, un trabajador que comienza su carrera a los 25 años, no recibe aumento del beneficio por trabajar después de los 60 años, salvo, eventualmente, una reducción de la penalidad por retiro anticipado. Para revisar este problema, el patrón de acumulación debe ser rediseñado con el objetivo de suministrar incentivos adicionales para trabajar más tiempo. Una tasa de acumulación más elevada en los últimos años que conducen al retiro puede suministrar un incentivo más fuerte para permanecer activo y posponer la decisión del retiro. Los incentivos para posponer el retiro más allá de la edad estatutaria también son débiles y podrían ser aumentados a partir de la actual prima de 2-3% por año, además del aumento en la edad legal de retiro.

Al mismo tiempo, las políticas que buscan mantener las duraciones relativas de la vida laboral y el retiro necesitan reflejar carreras prolongadas de algunos trabajadores, cuyas vidas laborales comienzan a temprana edad. Una opción de recompensa por las largas vidas laborales sería suministrar una pensión completa sobre la base de un índice definido basado en los años de aportes y la edad en el momento del retiro.

Reducir la generosidad de los beneficios relativos a los aportes

El índice de pobreza (sin tener en cuenta el ingreso implícito por rentas, derivado de la propiedad de un hogar) entre las personas mayores españolas es comparativamente alto (OECD, 2009), reflejando, en parte, el nivel bajo de algunas pensiones reales. En aproximadamente 880 euros, la pensión de retiro para la ancianidad promedio en mayo de 2010 fue de un 58% de las ganancias promedio en 2009. La pensión de retiro a la ancianidad promedio para beneficiarios relativamente jóvenes, entre 65 y 70 años de edad, sin embargo, fue de 1.000 euros, o aproximadamente dos tercios de las ganancias promedio, reflejando ambas mejores ganancias e indexación por precios de las pensiones durante el retiro. La tasa de reemplazo promedio moderada se debe a varios factores que fueron destacados en Estudios Económicos anteriores. En primer lugar, debido a la baja participación laboral de los cohortes de mujeres actualmente en retiro, las pensiones femeninas promedio son menores. Con las tasas de empleo de las mujeres en aumento constante, la importancia de este factor puede, entonces, disminuir. En segundo lugar, el sistema de pensión incluye esquemas especiales para los cuentapropistas; los trabajadores en los sectores de la pesca, rural y minería; y ayuda doméstica. Como se observa en Estudios previos de la OECD (2001, 2005), los aportantes en varios de estos esquemas especiales –que representan un poco más de un tercio de los pensionados en retiro en septiembre de 2010– contribuyen a los ingresos bajos, y como resultado, los pensionados tienden a agruparse en la pensión mínima. Mientras estos trabajadores ganan pensiones bajas, el hecho de que tiendan a contribuir durante periodos relativamente cortos da como resultado tasas de retorno internas muy altas (OECD, 2001). Las reformas deben continuar reduciendo paulatinamente estos esquemas especiales e integrar a los aportantes en los esquemas generales contributivos o cuentapropistas, tal como lo recomienda el Pacto de Toledo. En el caso de cuentapropistas, que pueden elegir la base de ganancias sujeta a los pagos de contribuciones (dentro de límites definidos), es particularmente importante para mejorar la relación entre las contribuciones pagadas y los derechos a los beneficios que se obtengan. Donde existe algún riesgo especial, como en la minería, los trabajadores podrían ser compensados, incluyendo la edad en que un trabajador califica para una pensión.

Sin embargo, los beneficios del esquema de pensiones públicas españolas son por diseño comparativamente generosos en relación a los aportes pagados. La tasa de acumulación promedio del beneficio de 2,9 puntos porcentuales por año12 genera una estimación de la OECD para la tasa de reemplazo bruta teórica promedio de apenas más del 81% para los trabajadores que ganan el ingreso medio, el 7º más elevado en la OECD (Tabla 7). El patrimonio potencial de pensión bruto (es decir, el valor de todo el período de vida de las pensiones), ubicado por encima de 12 veces el salario promedio, es el 6º más alto.13 Una manera de evaluar la generosidad del esquema de contribuciones español es desde el ángulo de una tasa de retorno interna (IRR), es decir, la tasa de retorno que iguala el valor presente de las contribuciones del período de vida y las pensiones de por vida. Estimada en aproximadamente un 4%, la IRR está muy por encima de la tasa de crecimiento de producción potencial de España. Sin embargo, el esquema público de pensiones ha podido tener superávits, aun en los últimos años, debido a la expansión masiva del suministro de mano de obra, que refleja la participación femenina en aumento y la inmigración, combinado con el hecho de que estos trabajadores no han alcanzado todavía la edad de retiro. Contra un telón de fondo de crecimiento no sustentable del gasto en la ancianidad, reducir la generosidad estatutaria del esquema de pensiones públicas parece estar garantizado. El aumento en la edad legal de retiro de 65 a 67 es un paso bienvenido en esta dirección. Mientras que está planificado generar una reducción significativa en el gasto proyectado, asumir que esta medida va acompañada por otros pasos para aumentar la edad de retiro efectiva, es improbable que sea suficiente.

Varias reformas reducirían el crecimiento de los egresos por pensiones totales en el largo plazo, mejorarían los incentivos para incrementar el mercado laboral y la participación del sistema, y harían que el sistema realmente sea más justo:

- En primer lugar, la tasa de acumulación promedio tiene que ser reducida y el método de acumulación debe evitar los desincentivos para trabajar más tiempo. Sería útil una tasa de acumulación baja y constante.

Rev. 76 español – Art 1 – tabla 7

Rev. 76 español – Art 1 – tabla 7

- En segundo lugar, los beneficios de pensión deben basarse en una historia de aportes más larga. Actualmente, los beneficios iniciales de pensión se calculan como una proporción de las ganancias promedio durante los últimos años de trabajo, antes del retiro.14 Más allá de esos 15 años, la proporción varía con los años de servicio, pero no la base de ganancias a la cual se aplica. Una de las consecuencias probables de la escasez de historia laboral utilizada para calcular la pensión inicial es debilitar la relación entre las contribuciones a la seguridad social y los beneficios de pensión para trabajadores que todavía no han alcanzado los últimos 15 años de su vida laboral activa. En realidad, para estos trabajadores, la cantidad de sus ganancias evaluadas con respecto a las contribuciones de la seguridad social es irrelevante para sus futuras pensiones. Esto plantea el tema de hasta qué punto las contribuciones a la seguridad social se perciben como impuestos puros, incentivos para suministrar trabajo, y declarar recaudaciones a la seguridad social y para imposición fiscal. La regla también da como resultado diferencias injustificables en las tasas internas de retorno entre los trabajadores que dependen de su rendimiento en el mercado de trabajo en los últimos años de su vida laboral.

- La necesidad de extender la base de las ganancias para las pensiones ha sido reconocida desde hace tiempo en España, tanto temprano como desde el Pacto de Toledo, pero se ha eludido el cambio después de la reforma de 1997, que la aumentó gradualmente de 8 a 15 años. El gobierno ha indicado, sin embargo, su intención de considerar esto en el contexto de reformas más amplias, en curso, de las pensiones públicas.15

- En tercer lugar, el procedimiento para indexar la historia de las ganancias debe ser revisado. La indexación por precios discrimina a los trabajadores con un perfil salarial plano con respecto a los trabajadores cuyos salarios aumentan rápidamente al final de sus carreras. La indexación por la tasa de tendencia de crecimiento en los salarios cubiertos –la tasa de retorno sustentable, constante sobre las contribuciones en un esquema de pensiones de pago por consumo– provee un grado mayor de equidad intergeneracional que la indexación por precios, aunque también reduce la capacidad para confiar en los aumentos de productividad futuros para compensar la relación de soporte en disminución (es decir, trabajadores /pensionados) a medida que la población envejece.

Ajustar la elegibilidad para las pensiones de los supervivientes

Las pensiones a los supervivientes dan cuenta de más del 25% de las pensiones totales. En efecto, las pensiones a los supervivientes se paga no solo al cónyuge superviviente y a los hijos a cargo, sino también a otros miembros de la familia (padres, abuelos, hermanos) a cargo del fallecido, en tanto y en cuanto el monto total de la pensión no exceda el 100% de la base de pensión de la persona asegurada. En vistas de una posesión aumentada de pensiones de retiro propias entre las mujeres, ya que la participación de la mujer en la fuerza de trabajo aumentó en las últimas décadas, puede esperarse que el gasto en pensiones a las viudas/viudos disminuya. Las bonificaciones por pensiones a las viudas/viudos ascienden a un 20% de las pensiones públicas totales al presente. El gobierno está considerando ajustar la elegibilidad de los beneficios para viudas/viudos. Dichas opciones incluyen una reducción en los receptores elegibles así como un requisito más ajustado para combinar los beneficios del superviviente con otras pensiones, por ejemplo, evaluando los medios. Otros factores, como la carrera de aportes del fallecido, la edad del beneficiario y la presencia de hijos a cargo se podrían tener en cuenta. Una reforma más fundamental, en línea con los principios actuariales que subyacen en las pensiones privadas, sería establecer anualidades opcionales conjuntas para parejas casadas. Bajo una opción conjunta, la pensión de retiro se reduciría (o se elevaría la contribución por pensión) a cambio del derecho a un beneficio por superviviente luego de la muerte del asegurado.

Se necesita un nuevo pacto de estabilidad interna

Los gobiernos regionales han incurrido en pequeñas deudas hasta el momento, pero han realizado una política fiscal procíclica

La participación en el gasto de los gobiernos subnacionales está entre las más altas en la OECD (Figura 11). Mientras que los gobiernos locales desempeñan un papel relativamente menor, los gobiernos regionales dan cuenta de más gastos que el gobierno central. La devolución de las responsabilidades por los gastos a los gobiernos regionales se completó recién en 2002 y fue acoplada a la asignación de participaciones de recaudaciones impositivas mayores.16 Los años subsiguientes han sido años en que el crecimiento de las recaudaciones impositivas fue muy fuerte. En consecuencia, hasta entonces, la contribución de los gobiernos regionales a la deuda nacional es pequeña, alcanzando solo un 8% del PIB en 2009.

Rev. 76 español – Art 1 – Fig 11

Rev. 76 español – Art 1 – Fig 11

Los gobiernos regionales dedican la mayor parte de su gasto a la educación y a la atención sanitaria (Tabla 8). Inversamente, son responsables de la mayoría del gasto total del gobierno en estas dos áreas de la política para las cuales también tienen competencias regulatorias importantes, aunque el nivel del gobierno nacional establece condiciones marco. La devolución de las responsabilidades de gasto no parece haber conducido al comportamiento derrochador: en comparación internacional, el gasto en salud y educación como parte del PIB es modesto (Figura 2.12).17 Los gobiernos regionales también tienen algunas responsabilidades de gasto social, como asistencia social, pero esto no ha tenido hasta ahora un rol menor, en parte por la baja generosidad de dichos derechos, aunque esto puede cambiar en vista del aumento en el desempleo en el largo plazo, especialmente entre los trabajadores no calificados.

Rev. 76 español – Art 1 – tabla 8

Rev. 76 español – Art 1 – tabla 8

Rev. 76 español – Art 1 – Fig 12

Rev. 76 español – Art 1 – Fig 12

Una gran parte del gasto del gobierno regional está determinada por el gasto no afectado por los estabilizadores incorporados. El gasto está en gran medida determinado por los programas de gasto a largo plazo, que son difíciles de recortar dentro de un corto período de tiempo. En contraste, sus recaudaciones se hallan sujetas a variaciones cíclicas que generalmente son tan marcadas como para las recaudaciones generales en un todo. Los gobiernos regionales reciben un 50% de recaudación del impuesto a las ganancias personales e IVA. Mientras que no reciben recaudaciones impositivas corporativas, sí reciben 58% de los impuestos sobre el consumo y todas las recaudaciones de los propios impuestos (como impuesto a la herencia, impuesto a las transacciones, incluyendo la vivienda, el registro de vehículos y los impuestos a los combustibles).

Una instancia presupuestaria sustentable en consecuencia, requiere que los gobiernos regionales eviten gastar ganancias atípicas temporarias en programas de gastos que son difíciles de revertir. Los resultados observados han estado en pugna con estos requisitos (Tabla 9). Mientras el gobierno central y la seguridad social experimentaron superávits de presupuesto sustanciales en los años del boom, los gobiernos regionales atraviesaron pequeños déficits antes de 2007.18

Los déficits se deterioran mucho menos en el nivel de gobierno regional que en el de gobierno central en 2009, mayormente debido a recaudaciones más favorables. Mientras las medidas de estímulo discrecionales, que fueron financiadas totalmente por el gobierno central, explican parte de esta discrepancia, otros dos efectos temporarios desempeñaron un papel importante. En primer lugar, el gobierno regional recibió transferencias adicionales del gobierno central como resultado de un nuevo arreglo para la financiación de las regiones (ver el Recuadro 2.5 debajo). En segundo lugar, las participaciones en la recaudación impositiva debidas a gobiernos regionales están determinadas de acuerdo con las estimaciones avanzadas, llevadas a cabo en 2008, que fueron más elevadas que las recaudaciones impositivas finales. Como resultado de esta brecha, las regiones tendrán que reembolsar esta diferencia desde 2012 en adelante.

Rev. 76 español – Art 1 – tabla 9

Rev. 76 español – Art 1 – tabla 9

Hasta cierto punto, el comportamiento cíclico diferente de los déficits presupuestarios en el nivel del gobierno central y regional se puede explicar por el hecho de que los gobiernos regionales no se guían por los objetivos de estabilización macroeconómica, que sí desempeñan un papel significativo para el gobierno central. El gran peso de los gobiernos regionales hace difícil que el gobierno central compense cualquier política de gasto procíclica durante los períodos de recuperación, reforzando la necesidad de reglas presupuestarias que impidan a los gobiernos regionales gastar recaudaciones atípicas durante los períodos de expansión económica fuerte.

Las reglas de financiación regionales son demasiado débiles en períodos de expansión

Las finanzas de los gobiernos regionales están sujetas a controles por parte del gobierno central cuando exceden los límites del balance del presupuesto estipulado en la Ley de Estabilidad Presupues-taria (Recuadro 4). Desde 2010, los marcos fiscales regionales fueron reforzados al hacer que la autorización del gobierno para endeudamiento de las regiones esté condicionada al logro de objetivos de déficit aprobados (ver el Recuadro 3). El monitoreo es retenido, en cierto punto, por la elaboración tardía de las cuentas del gobierno regional siguiendo las definiciones de cuentas nacionales. Los requisitos del balance presupuestario varían de acuerdo con la tasa de crecimiento del PIB. Sin embargo, las reglas sobre el balance presupuestario dan poco espacio para efectos cíclicos sobre las recaudaciones. Por ejemplo, cuando el PIB real excede el 3%, solo se requiere que los gobiernos regionales tengan superávits mínimos. Más aun algunas inversiones y gastos en investigación y desarrollo se pueden deducir, sujetos a la aprobación del gobierno central, lo que puede permitir a los gobiernos regionales tener déficits pequeños aun cuando el crecimiento económico sea muy fuerte. Los umbrales se establecen como una función de las tasas de crecimiento del PIB, mientras las recaudaciones están relacionadas con el nivel de actividad económica, y, en consecuencia, durante el ciclo, con la brecha de producción. Esta característica de las reglas presupuestarias también fomenta el gasto excesivo durante los períodos de recuperación: no se requiere que los gobiernos regionales se mantengan aumentando sus superávits presupuestarios, ya que las brechas de producción positivas siguen aumentando. Otro defecto de las reglas actuales es que no se requiere que los gobiernos compensen el impacto de excederse en los objetivos de déficit sobre el nivel de deuda. Además, el umbral de crecimiento actual de 3% por encima del cual se requiere que los gobiernos regionales tengan superávits en sus presupuestos ahora parezca alto (muy por encima de la tasa estimada de crecimiento potencial calculada por la OECD), en vistas de la desaceleración en el crecimiento potencial (Capítulo 1).

Estos arreglos pueden inducir a los gobiernos regionales a gastar recaudaciones atípicas en períodos de recuperación económica, demorando los ajustes presupuestarios a los períodos de recesión. Generan el riesgo de que ocurra cualquier control de gastos primeramente en los períodos de crecimiento débil o durante las recesiones, y que los recortes de gastos afecten principalmente aquellos programas en los que los recortes de gastos se pueden implementar rápidamente, como en la inversión pública, pero donde los recortes de gastos podrían no ser lo más deseable. También pueden fomentar la confianza excesiva en los aumentos de impuestos. Los gobiernos regionales tienen poderes significativos para establecer impuestos, especialmente en la imposición fiscal del impuesto a las ganancias personales (Recuadro 4), y algunos han aumentado los topes de las tasas al impuesto a las ganancias personales o están considerando hacerlo en 2010. Alternativamente, los gobiernos regionales pueden quizás aumentar las demandas para transferencias del gobierno central.

Se podrían revisar las reglas presupuestarias en todos los niveles del gobierno para asegurar que las decisiones de los gobiernos sobre gastos se alineen con los desarrollos de recaudación a largo plazo. Las reglas presupuestarias en los niveles del gobierno deben requerir mayores excedentes en períodos en los que la actividad económica está por encima del potencial. Puede ser preferible establecer reglas concernientes a los balances presupuestarios como una función de la brecha de producción en todo el país, más que la tasa de crecimiento de la producción. Otra opción de reforma es ajustar las transferencias que reciben los gobiernos regionales del sistema de igualación fiscal (como se describe en el Recuadro 5 debajo) con un factor cíclico. En particular, las recaudaciones que reciben los gobiernos regionales se podrían ajustar como una función de la brecha de producción, resultando en transferencias menores recibidas cuando la actividad está por encima del potencial. Las regiones de pagos de transferencias en el sistema de igualación fiscal podrían continuar basándose en el desarrollo de bases tributarias reales. Esto resultaría en los fondos de redistribución que acumulan balances positivos en períodos cuya actividad está por encima del potencial. Estos balances serían disminuidos en los tiempos de crecimiento bajo o negativo.

Varios países de la OECD (por ejemplo, recientemente en el Reino Unido) han introducido Consejos Fiscales independientes para proveer una evaluación acerca del grado de cumplimiento de las reglas presupuestarias de parte de los gobiernos. Dichos consejos pueden suministrar pronósticos de recaudaciones y gastos independientes, cuyas administraciones podrían estar obligadas a aceptar las bases para la presupuestación. Existe evidencia de que esos juicios normativos sobre las decisiones de política fiscal suministrados por esos consejos pueden ser efectivos para mejorar los resultados fiscales (Debrun et al., 2009). En España, sin embargo, hay un alcance para la mejora en el diseño de reglas presupuestarias y la disponibilidad oportuna de los datos presupuestarios en el nivel de gobierno regional, sugiriendo que estas cuestiones son más importantes. Más aún, durante la última década, las proyecciones presupuestarias del gobierno central no han sido, en general, optimistas en exceso.

Recuadro 4

Reglas de estabilidad presupuestaria interna

Las regiones deben cumplir con los principios de estabilidad presupuestaria estipulados en la Ley de Estabilidad Presupuestaria (2007). La ley establece que si el crecimiento del PIB en todo el país está por encima del 3%, todas las administraciones deben tener un excedente del presupuesto; si el crecimiento está entre el 2 y el 3%, todas las administraciones deben tener estabilidad presupuestaria; y si el crecimiento está por debajo del 2%, permite un déficit limitado al 0,2% del PIB para el gobierno central, 0,25% para los gobiernos regionales y 0,05% para gobiernos locales (OECD, 2007)2. Además, las bonificaciones para inversión y gasto en investigación y desarrollo, hasta un 0,5% del PIB, se pueden deducir, con la mitad del techo aplicado a los gobiernos regionales, aunque dichas bonificaciones deben ser aprobadas por el gobierno central. Los requisitos del balance presupuestario se definen en agregado. Los objetivos para las regiones específicas se acuerdan a través de acuerdos multilaterales.

Si las jurisdicciones exceden los límites del déficit deben presentar un plan de ajuste para retornar a la estabilidad presupuestaria en el mediano plazo (Plan de reequilibrio económico-financiero) que necesita ser aprobado por el consejo fiscal y financiero (CPFF, Consejo de Política Fiscal y Financiera), que comprende representantes de los gobiernos central y regional. Como los gobiernos regionales han excedido sus límites de déficit o se espera que lo hagan, tuvieron que presentar planes de ajuste. El CPFF ha estipulado un camino de déficit para los gobiernos regionales, a alcanzar a través de dichos planes de ajuste. Los correspondientes planes de ajuste fueron aprobados, aunque en algunos casos se ha solicitado a los gobiernos regionales que presenten planes menos ambiciosos con respecto a los presentados inicialmente. La asamblea del CPFF3 de junio de 2010 estableció como objetivo un déficit del 2,4% para 2010 y 1,3% para 2011 en los presupuestos regionales. El CPFF está controlado por el gobierno central: tiene el 50% de los votos y solo necesita que el representante de una de las regiones vote a favor o se abstenga para llevar a cabo un voto.

Toda la emisión de deuda por parte de los gobiernos regionales, cuyos resultados presupuestarios no cumplen con los requisitos de la Ley de Estabilidad Presupuestaria, debe ser aprobada por el gobierno central. Esta aprobación será condicional al logro de los objetivos establecidos en los planes de ajuste; si no se alcanzan los objetivos, el gobierno central recomendará medidas de consolidación adicionales. Más aún, bajo todas las circunstancias, los gobiernos regionales solo pueden emitir deuda de vencimiento que exceda un año para financiar gasto de inversión y el servicio de esta deuda no debe exceder el 25% de las recaudaciones actuales. Toda emisión de deuda a largo plazo debe ser aprobada por el gobierno central.

1. En el caso de la administración local, este principio solo se aplica a las grandes municipalidades; para las otras, el objetivo es el equilibrio o el superávit.

2. OECD (2007), Estudios Económicos de la OECD: España.

3. Algunos objetivos fueron acordados en el Acuerdo del Consejo de Ministros del 19 de junio de 2009.

Un nuevo arreglo de financiación aborda algunas debilidades

Un nuevo arreglo de financiación regional para los gobiernos regionales (Recuadro 5) hace varias mejoras sobre el arreglo previo. Las nuevas reglas de financiación hacen que la distribución de recursos provea más respuestas a los cambios demográficos en curso, lo que es importante en vistas al hecho de que los gobiernos regionales financian servicios sociales para los cuales la demanda es altamente dependiente de los desarrollos demográficos. El arreglo previo había sido creado con intenciones de que fuera permanente, pero solo duró siete años porque no reflejó la distribución desigual de las presiones demográficas resultantes de la inmigración de los diferentes gobiernos regionales. El nuevo arreglo de financiación también amplía considerablemente sus poderes de imposición fiscal con respecto al impuesto a las ganancias personales y fortalece el grado en el cual las recaudaciones dependen de los impuestos acumulados localmente.

Como la redistribución de la recaudación impositiva a través de los gobiernos regionales es fuerte, los incentivos para que los gobiernos regionales fomenten el crecimiento económico, por ejemplo, con la política de educación están debilitados. Las externalidades geográficas resultantes de la movilidad de trabajadores después de completar una educación de tiempo completo, también pueden debilitar a los gobiernos regionales en su búsqueda de políticas educativas efectivas, especialmente con respecto a la educación no obligatoria. Más aún, el costo de la mayor probabilidad de desempleo resultante de la deserción escolar temprana es soportado por el gobierno central, más que por los gobiernos regionales, a través de los beneficios de seguro por desempleo. Estos argumentos refuerzan el caso para medir los resultados de la educación regional. Las transferencias a regiones pobres podrían hasta cierto punto relacionarse con los resultados, especialmente en la educación, para desplazar las externalidades geográficas en la provisión de dichos servicios. Por ejemplo, los gobiernos regionales podrían ser recompensados por elevar las calificaciones de graduación de la educación vocacional secundaria superior, que está mal desarrollada en España (ver el Estudio Económico de España de 2008).

Recuadro 5

Arreglos de financiación para los gobiernos regionales

Un nuevo arreglo de financiación para los gobiernos regionales entró en vigencia en diciembre de 2009, reemplazando un arreglo previo de 2002 (de la Fuente, 2009a y 2009b). Como el arreglo previo, que refleja los artículos constitucionales, incluye a todas excepto dos regiones (el País Vasco y Navarra están excluidas). El nuevo sistema aumenta los recursos disponibles por parte del gobierno central en 11 mil millones de euros (1% del PIB) y corrige un defecto principal del arreglo anterior, que no tomó en cuenta los cambios demográficos de manera suficiente.

El arreglo aumenta la participación de la recaudación que se devenga a los gobiernos regionales de acuerdo con las recaudaciones impositivas acumuladas localmente de 70 a 90%. Ahora reciben 50% de las recaudaciones del impuesto a las ganancias personales, 50% de las recaudaciones del IVA y 58% de impuestos indirectos sobre bienes específicos, como combustibles y tabaco. El nuevo arreglo fortalece la autonomía regional para establecer impuestos, especialmente con respecto al impuesto a las ganancias personales: las legislaturas regionales pueden establecer tasas de impuestos regionales, siempre que se mantenga una estructura impositiva progresiva. Además, se han aumentado los poderes regulatorios de las regiones con respecto a los propios impuestos.

El nuevo sistema de financiación creó varios fondos para cubrir diferentes objetivos:

- Fondo de Garantía (Fondo de Garantía de Servicios Públicos Fundamentales). Este fondo asegura financiación per cápita igual (ajustada) en cada región para suministrar salud, educación y servicios sociales, pero no reserva los fondos para un uso concreto. Será compartido entre las regiones de acuerdo con su “población ajustada”, que se actualiza cada año, con los niños jóvenes y ciudadanos mayores atrayendo más fondos. Junto con los recursos adicionales del gobierno central, los gobiernos regionales contribuyen con el 75% de sus recaudaciones impositivas normativas.

- Fondo de Suficiencia (Fondo de Suficiencia Global). Este fondo suministra recursos para las responsabilidades de gastos restantes.

- Fondos de convergencia (Fondos de Convergencia Autonómica). Estos fondos están dirigidos a reducir las disparidades restantes en las recaudaciones per cápita ajustadas con las ponderaciones de la población (Fondo de Competitividad) y a canalizar las recaudaciones a las regiones más pobres y las regiones con un crecimiento de población particularmente bajo (Fondo de Cooperación).

- Las recaudaciones impositivas normativas se definen como aquellas recaudaciones impositivas que se devengarían a las regiones si no ejercieran poderes de fijación de impuestos.

Recuadro 6

Recomendaciones para restablecer la sustentabilidad fiscal

Estrategia de consolidación a corto/mediano plazo

- Asegurar que las medidas de consolidación sean estrictamente implementadas. Si surge el riesgo de que las metas fiscales puedan no cumplirse, quizás sea necesario contemplar medidas de ajuste fiscal.

- Aumentar los impuestos menos distorsivos, de ser necesario. Específica-mente, considerar reducir el uso de tasas preferenciales del impuesto al valor agregado.

- Eliminar o reducir más los subsidios impositivos restantes para propietarios de viviendas así como para la inversión en propiedades para renta.

- Revisar los subsidios impositivos para la eficiencia energética. En su lugar, utilizar el sistema impositivo para internalizar externalidades. Por ejemplo, considerar el aumento de los impuestos al uso de combustibles fósiles. Un peaje al congestionamiento en las autopistas generaría ganancias así como también beneficios ambientales y reduciría la congestión.

Hacer al sistema impositivo más afín al crecimiento

- Considerar cambiar algunas de las cargas de impuestos laborales a impuestos al consumo.

- Considerar reducir la imposición fiscal de las sociedades. Establecer tasas preferenciales para negocios pequeños.

- Incrementar la proporción de ingresos obtenidos de impuestos a la propiedad inmobiliaria y disminuir los impuestos a transacciones inmobiliarias.

Reducir los costos de envejecimiento

- Implementar el aumento de la pensión legal de 65 a 67 años, como se propuso.

- Con el fin de mantener el equilibrio entre la duración de la vida laboral y el tiempo de retiro, comenzar a indexar la edad de retiro estatutaria (u otros parámetros del sistema de pensiones) para adaptarla a los cambios en la expectativa de vida, seguido de un paso completo de la edad jubilatoria a 67 en 2025.

- Basar los derechos a una pensión en las ganancias de toda la vida del aportante en lugar de los últimos 15 años.

- En combinación con un aumento en la duración del historial de ganancias usado en el cálculo de la pensión base, reducir la tasa de acumulación promedio anual lo suficiente como para aumentar la duración del registro de contribución necesario para obtener una pensión completa.

- Para mejorar los incentivos y permitir que los trabajadores mayores permanezcan en actividad, reducir la duración y gradualmente reducir los beneficios suplementarios de desempleo pagados a los trabajadores mayores hasta que alcanzan la edad jubilatoria. Considerar el incremento de las “bonificaciones” para posponer el retiro más allá de la edad jubilatoria estatutaria. Eliminar los subsidios para retiro parcial.

- Continuar ajustando la elegibilidad para las pensiones de supervivientes a través de un escrutinio más cercano de la empleabilidad de los beneficiarios por debajo de cierta edad, retirar paulatinamente los beneficios a beneficiarios no inmediatos de la familia e integrar los beneficios del sobreviviente más estrechamente con los beneficios de pensión por edad propios.

- Tal como se planea desde la reforma de 1997, retirar paulatinamente los esquemas especiales e integrarlos al sistema de pensiones público general. Introducir descuentos para pensiones de todos los servidores públicos que se retiran antes de la edad de retiro legal.

Mejorar las reglas presupuestarias a través de los niveles de gobierno

- Las reglas presupuestarias a través de los niveles de gobierno deben requerir excedentes sustanciales en períodos en los cuales la actividad económica está por encima del potencial nacional.

- Los resultados de presupuesto de los gobiernos regionales deben publicarse de manera puntual.

- Las reglas concernientes a los balances presupuestarios para los gobiernos regionales pueden establecerse como una función de la brecha de producción nacional en lugar de como tasas de crecimiento de producción. Otra opción de reforma es ajustar las transferencias que los gobiernos regionales reciben del sistema de ecualización fiscal de acuerdo con la brecha de producción estimada.

- Se debe considerar hacer un uso más fuerte en la investigación de los servicios del gobierno regional con respecto a la calidad y costo de los servicios que proveen. Las transferencias a regiones pobres pueden vincularse con los resultados en educación, para desplazar externalidades geográficas en la provisión de servicios de educación financiados por los gobiernos regionales. Por ejemplo, las transferencias a gobiernos regionales pueden vincularse con las tasas de graduación en la educación vocacional secundaria superior.

Bibliografía

Alonso-Meseguer, J. y J.A. Herce (2003), “Balance del sistema de pensiones y boom migratorio en España, proyecciones del modelo MODPENS de FEDEA a 2050”, Documento de trabajo, No. 2003-2, FEDEA Fundación de Estudios de Economía Aplicada, Madrid.

DeBrun, X., D. Hauner y M.S. Kumar (2009), “Independent Fiscal Agencies”, Journal of Economic Surveys, Vol. 23, No. 1, Blackwell Publishing.

Devereux, M.P. et al. (2010), “Effective Tax Levels Using the Devereux/Griffith Methodology”, Project for the EU Commission, TAXUD/2008/CC/099, Intermediate Report, Center for European Economic Research (ZEW).

Duchêne, S. y D. Levy (2003), “Solde structurel? et “effort structurel? : un essai d´évaluation de la composante discrétionnaire de la politique budgétaire”, Analyses Économiques, No. 18, Direction de la Prévision et de l´Analyse Économique du ministère français de l´Économie, des Finances et de l´Industrie, Paris.

European Commission (2009a), The 2009 Ageing Report: Economic and Budgetary Projections for the EU-27 Members (2008-60), European Economy, No. 2, Office for Official Publications of the European Communities, Luxembourg.

European Commission (2009b), “Pension Schemes and Pension Projections in the EU-27 Member States, 2008-60”, European Economy, Occasional Papers, No. 56, European Commission and the Economic Policy Committee, Brussels.

European Commission (2009c), Sustainability Report 2009, European Economy, No. 9, Office for Official Publications of the European Communities, Luxembourg.

Fernández Rodríguez, E., A. Martínez Arias y S. Álvarez García (2008), “La presión fiscal por impuesto sobre sociedades en la Unión Europea”, Documentos de trabajo, No. 407, Fundación de las cajas de ahorros (FUNCAS), Madrid.

Ferreras Alonso, F. (2010), “Cambio demográfico y pensiones de la Seguridad Social”, Documento de trabajo, No. 161, Fundación Alternativas, Madrid.

Fuente, Á. de la (2009a), “El nuevo acuerdo de financiación regional: un análisis de urgencia (ADENDA)”, Colección Estudios Económicos, No. 09-09, FEDEA, Fundación de Estudios de Economía Aplicada, Madrid.

Fuente, Á. de la (2009b), “Sobre la puesta en marcha del nuevo sistema de financiación regional: proyecciones para 2009 y algunas reflexiones”, Colección Estudios Económicos, No. 11-09, FEDEA, Fundación de Estudios de Economía Aplicada, Madrid.

Fuente, Á. de la (2010), “Una nota sobre la dinámica de la financiación regional”, UFAE and IAE Working Papers, No. 830.10, Unitat de Fonaments de l´Anàlisi Econòmica (UAB) and Institut d´Anàlisi Econòmica (CSIC), Barcelona.

Government of Spain (2010), “Stability Programme Update Spain 2009-2013”.

Guichard, S., M. Kennedy, E. Wurzel y C. André (2007), “What promotes Fiscal Consolidation: OECD Country Experiences”, OECD Economics Department Working Papers, No. 553, OECD, Paris.

Johansson, Å, et al. (2008), “Taxation and Economic Growth”, OECD Economics Department Working Papers, No. 620, OECD, Paris.

Levy, A. y S. Schich (2010), “The Design of Government Guarantees for Bank Bonds: Lessons from the Recent Financial Crisis”, OECD Journal: Financial Market Trends, Vol. 2010/1, No. 98, OECD Publishing, Paris.

Newhouse, J.P. (1992), “Medical Care Costs: How Much Welfare Loss?”, Journal of Economic Perspectives, Vol. 6, No. 3, American Economic Association.

OECD (2001), OECD Economic Surveys: Spain, OECD Publishing, Paris.

OECD (2007), OECD Economic Surveys: Spain, OECD Publishing, Paris.

OECD (2009), Pensions at a Glance 2009, OECD Publishing, Paris.

Sánchez Martín, R. y V. Sánchez Marcos (2009), “Demographic Change and Pension Reform in Spain: An Assessment in a Two-Earner, OLG Model”, Documentos de trabajo, No. 2009-40, FEDEA Fundación de Estudios de Economía Aplicada, Madrid.

Whiteford, P. y E. Whitehouse (2006), “Pension Challenges and Pension Reforms in OECD Countries”, Oxford Review of Economic Policy, Vol. 22, No. 1, Oxford University Press.

NOTAS

1 Estos patrones también se pueden observar si se utilizan los datos de recaudación de 2007, aunque son menos marcados.

2 Los créditos impositivos están disponibles para un 15% de amortización y pagos de intereses sobre deuda hipotecaria, sujetos a un máximo anual. Ver OECD (2007) para una descripción detallada de estos subsidios.

3 Para ingresos que exceden los 18.000 euros, la deducción se retira gradualmente.