Elif Arbatli y Julio Escolano**

* Este informe fue publicado originalmente por el Departamento de Asuntos Fiscales del Fondo Monetario Internacional y se incluyó en la edición actual de la Revista Internacional de Presupuesto Público con la debida autorización de la entidad. Las opiniones expresadas en este Informe de trabajo son las correspondientes a los autores y no necesariamente representan las del FMI ni la política del FMI. Los informes de trabajo describen investigaciones en curso realizadas por los autores y se publican para generar comentarios y ahondar el debate.

** Quisiéramos agradecer a Xavier Debrun, Michael Keen y Jon Shields por sus profundos comentarios sobre versiones anteriores de este documento, y a Farhan Hameed por compartir generosamente sus estimaciones sobre el índice de transparencia fiscal.

I. Introducción

Este documento explora si la transparencia fiscal tiene efecto sobre la evaluación del riesgo soberano por parte de los participantes según se refleja en las calificaciones de crédito soberano. Considera dos canales distintos a través de los cuales la transparencia puede afectar las calificaciones. El primer canal es indirecto y trabajaría a través del efecto de la transparencia sobre los resultados fiscales. Se podría esperar que un sistema fiscal más transparente dé a los legisladores incentivos para adoptar mejores políticas: reduce el alcance para que los grupos de intereses especiales y buscadores de renta influyan en la política y brinda reconocimiento público para políticas que reduzcan en forma creíble las finanzas públicas. A su vez, mejores resultados fiscales y económicos reducirían el riesgo del incumplimiento soberano reflejado en las calificaciones de crédito. El segundo canal es el efecto directo que tiene la transparencia en reducir la incertidumbre asociada con un conjunto dado de políticas fiscales y financieras. Se puede pensar en este canal como reduciendo la incertidumbre de los agentes económicos alrededor de los resultados fiscales esperados, incluso con políticas sin cambios. Más claridad respecto de las futuras políticas y riesgos fiscales ayudaría a bajar la prima de riesgo.

Evaluamos el significado de estos dos canales separados estimando un sistema de ecuaciones que relaciona la transparencia fiscal con los indicadores fiscales como, por ejemplo, la relación deuda y equilibrio primario/PBI como así también las calificaciones de crédito directamente. Por lo tanto, las calificaciones de crédito son modeladas como una función de los indicadores fiscales, la transparencia fiscal y otras variables de control. A su vez, los resultados fiscales son modelados como una función de la transparencia y de las variables de control. Esto permite la estimación separada de los efectos tanto directos como indirectos de la transparencia fiscal sobre las calificaciones de crédito.

Usamos dos medidas separadas de transparencia fiscal: una medida basada en los informes del FMI sobre la Observancia de Normas y Códigos (ROSCs) –en particular ROSCs de transparencia fiscal– y la otra medida basada en el índice de transparencia fiscal 2010 de la International Public Partnership. Estas dos medidas de transparencia fiscal están estrechamente relacionadas con la definición de transparencia fiscal de Kopits y Graig (1998), que esencialmente involucra “la apertura hacia el público en general sobre la estructura y las funciones del gobierno, las intenciones de política fiscal, las cuentas y proyecciones del sector público”. También trae aparejado un “fácil acceso a información confiable, integral, oportuna, comprensible y comparable a nivel internacional sobre actividades del gobierno –los mercados electorales y financieros puedan evaluar con precisión la situación financiera del gobierno y los verdaderos costos y beneficios de las actividades del gobierno, incluyendo sus implicancias económicas y sociales presentes y futuras” (Kopits y Graig [1998], página 1)

Encontramos que la transparencia fiscal tiene un efecto positivo y significativo sobre las calificaciones. Sin embargo, su efecto funciona a través de distintos canales en los países avanzados y en desarrollo. En las economías avanzadas, el efecto indirecto de la transparencia a través de mejores resultados fiscales es más significativo, mientras que para las economías en desarrollo el efecto de credibilidad directa parece ser más pertinente. Para las economías avanzadas, un incremento de desviación estándar en la transparencia está asociado con un incremento en el equilibrio primario promedio del 2,4% del PBI y una relación más baja deuda/PBI de alrededor del 17% del PBI1. Estos resultados son coherentes con la literatura previa sobre los efectos de las instituciones fiscales sobre resultados económicos como, por ejemplo, Alesina y otros (1999)2 y Alt y Lessen (2006)3. Alt y Lessen (2006) presentan pruebas de que un grado más alto de transparencia fiscal4 está asociado con una menor deuda pública para una muestra de 19 economías de la OCDE y que esta relación es sólida para usar variables decisivas que respondan ante la posible endogeneidad de las instituciones fiscales. Extrajimos una conclusión similar en este documento, usando la competencia política como instrumento de la transparencia fiscal. Para las economías avanzadas hay ciertas evidencias en cuanto a que la relación entre transparencia y deuda es sólida para la posible endogeneidad y causalidad reversa. El efecto indirecto, asociado a una mejora de desviación estándar en la transparencia fiscal sobre las calificaciones de crédito, es un incremento de 0,45 peldaños. El efecto directo de un incremento similar en la transparencia es de alrededor de 0,24 peldaños para economías avanzadas, pero este efecto no es significativo en términos estadísticos.

Para las economías en desarrollo se estima que el efecto indirecto de la transparencia es mucho más pequeño (alrededor de 0,06-0,10 peldaños, dependiendo del índice de transparencia fiscal y de la muestra) que en las economías avanzadas y no es significativo en términos estadísticos. Esto es debido a un débil vínculo entre transparencia y resultados fiscales como así también entre los fundamentos fiscales y las calificaciones. En cambio, se estima que el efecto directo es más grande que en las economías avanzadas y significativo a nivel estadístico (incremento de alrededor de 0,50 a 0,90 peldaños por una mejora de un punto de desviación estándar en la transparencia fiscal). Una relación más débil entre la transparencia y el desempeño fiscal en las economías en desarrollo se podría deber a varios factores. Primero de todo, puede haber otros factores, no incluidos en nuestros controles, que juegan un papel más importante en afectar el desarrollo fiscal en las economías en desarrollo; una segunda razón podría ser la existencia de no-linealidades en el efecto de la transparencia fiscal sobre las calificaciones. Por ejemplo, es posible que la transparencia fiscal sólo afecte el desempeño fiscal una vez que se logra cierto nivel de desarrollo institucional y económico. El efecto directo importante y significativo de la transparencia sobre las calificaciones es compatible con los estudios previos como, por ejemplo, Hameed (2005) y Gracia y otros (2011), ya que ambos usan el mismo índice de transparencia basado en los ROSCs fiscales5 del FMI. Estos estudios encuentran que, al controlar otros factores, economías que revelan información cuantitativa sobre riesgos fiscales tienen calificaciones de crédito un peldaño más alto que las economías que brindan información incluso parcial sobre estas cuestiones6. El significativo efecto directo de la transparencia sobre las calificaciones se podría deber a primas de riesgo relativamente más altas e incertidumbre con respecto a las políticas fiscales y económicas corrientes y futuras en las economías en desarrollo. Políticas solventes y análisis de mercado creíbles y técnicamente solventes, así como informes, datos e información general sobre inversores pertinentes son en general menos abundantes para las economías en desarrollo que para las economías avanzadas. Esta parquedad de información puede dar como resultado un alto valor marginal de la transparencia fiscal debido a su impacto para reducir la incertidumbre –un impacto que puede declinar a medida que otras fuentes de información se tornan disponibles. Si bien esta es una explicación razonable, existen importantes salvedades econométricas. El efecto directo estimado de la transparencia fiscal podría ser también capturar los efectos de las variables omitidas que están correlacionadas con la transparencia fiscal. Una solución a este problema econométrico podría ser usar instrumentos para transparencia –como hacemos en el caso de las economías avanzadas cuando consideramos el efecto de la transparencia sobre la deuda y el equilibrio primario. Se exploraron algunos instrumentos plausibles que han sido sugeridos en la literatura como, por ejemplo, la competencia política y electoral, o si el país tiene derecho civil o consuetudinario7. Sin embargo, no pudimos dejar de lado la existencia de débiles problemas de instrumentos para la muestra del país en desarrollo.

Existen otros documentos relacionados que utilizan distintas medidas de transparencia o consideran otras medidas de credibilidad basadas en el mercado. Glennerster y Shin (2008) consideran las medidas de mejora de la transparencia adoptadas por el FMI durante fines de la década del ’90 para estudiar los beneficios de la transparencia para un conjunto de 23 economías del mercado emergente. Encuentran que los países que eligieron publicar informes del Artículo IV y ROSCs y participar en las Normas de Difusión de Datos Especiales (SDDS) tuvieron una disminución del 11% en promedio en sus márgenes de crédito. También señalan que el beneficio marginal de la transparencia era más bajo para países que son más transparentes y que los beneficios de la transparencia eran más pronunciados para las economías con mercados de deuda más pequeña y menos líquida. Dado que la oportunidad de la publicación de los informes del Artículo IV era exógena, los autores pudieron usar la decisión por parte de las autoridades del país de publicar informes del Artículo IV o ROSCs como instrumento de transparencia y estudiar su impacto sobre los diferenciales. Gelos y Wei (2005) consideran el impacto de la transparencia del gobierno sobre las tenencias de cartera de los fondos de los mercados emergentes alrededor del mundo. Encuentran que los fondos invierten sistemáticamente menos en economías menos transparentes y tienen una propensión más alta a huir de las economías menos transparentes durante períodos de crisis.

La organización de este documento es la siguiente: la Sección II describe en mayor detalle la interpretación y cobertura de las dos medidas de transparencia fiscal usadas en este documento. La Sección III describe la estrategia empírica. La Sección IV presenta resultados y la Sección V llega a la conclusión.

II. Medidas de transparencia fiscal

La mayoría de las medidas de transparencia fiscal utilizadas en estudios anteriores están basadas en informes detallados de instituciones internacionales tales como los ROSCs de transparencia fiscal del FMI8, clasificaciones independientes preparadas por comités de expertos tales como la International Budget Partnership (IBP) que publica el Índice de Presupuesto Abierto (OBI), o estudios ad-hoc (para economías de la OCDE en Alt y Lessen (2006), miembros de la Comunidad Europea en Von Hagen (1992) y economías latinoamericanas en Alesina y otros (1999)). Sin embargo, otros estudios han utilizado medidas basadas en eventos tales como la publicación de informes del Artículo IV del FMI o la frecuencia y cobertura de datos publicados. Estas medidas en general apuntan a capturar la totalidad o algunas de las dimensiones de la transparencia fiscal identificada en Kopits y Craig (1998): 1) suministro de información confiable sobre las intenciones políticas y pronósticos del gobierno, 2) suministro de datos oportunos y confiables sobre operaciones del gobierno, tales como la publicación de documentos de presupuesto integrales que contengan información sobre el gobierno general y las actividades cuasi-fiscales, y 3) marco institucional que abarca “reglas de conflicto de intereses para funcionarios elegidos y designados, exigencias de libertad de información, un marco regulatorio transparente, prácticas abiertas de adquisiciones y empleo, un código de conducta para funcionarios impositivos, y auditorías de desempeño publicadas.” (Kopits y Craig [1998], página 1).

Medir o cuantificar la transparencia fiscal es por cierto una tarea de mucho esfuerzo, dado que exige traducir y reducir información cualitativa multi-dimensional sobre instituciones a dimensiones significativamente menores en forma cuantitativa. Asimismo, existen diversos modos prácticos en los que los legisladores pueden usar estrategias contables presupuestarias para ocultar información y sortear los requisitos formales de transparencia9. Al igual que con otros aspectos de la información fiscal, no siempre es posible captar el uso de tales trucos en índices generales de transparencia fiscal10. A pesar de estas limitaciones, estudiar los efectos de la transparencia fiscal sobre el desempeño fiscal o las percepciones de riesgo del mercado en un escenario de todo el país requiere inevitablemente el uso de medidas estandarizadas de transparencia fiscal.

Usamos los ROSCs del FMI y el índice de transparencia fiscal de la International Budget Partnership (IBP)11 –Índice de Presupuesto Abierto (OBI)– por su cobertura a lo ancho del país y disponibilidad pública. Asimismo, el hecho de que se originan en dos fuentes que son independientes entre sí las torna apropiadas para comparación y corroboración. En esta sección suministramos, primero, un breve panorama de estos dos índices principales, y luego discutimos sus propiedades y cómo se relacionan con otros sustitutos para transparencia fiscal.

Informes de transparencia fiscal sobre la observancia de normas y Códigos (ROSC):

Durante fines de la década del noventa, el FMI emprendió diferentes iniciativas para mejorar los informes y transparencia de los datos y las políticas macroeconómicas. Una de tales medidas fue la introducción de los ROSCs. Los ROSCs cubrían doce áreas distintas en donde se podían aplicar determinadas normas y códigos internacionalmente reconocidos como supervisión bancaria, difusión de datos, transparencia de política monetaria y financiera y transparencia fiscal. El Código de buenas prácticas sobre transparencia fiscal fue aprobado por la Junta del FMI en 199812. El Código está dividido en cuatro secciones principales: claridad de roles y responsabilidades; disponibilidad pública de información; preparación, ejecución e informe de presupuesto; y garantía de integridad. Durante 1998-2010, 93 economías tenían su ROSC de transparencia fiscal completado y publicado13.

Hameed (2005) construye un índice numérico utilizando los ROSCs fiscales traduciendo información que es principalmente textual en valores numéricos. Este es el índice que utilizamos en nuestro documento. Toma valores entre 0 y 100 y tiene tres componentes principales:

1) Información pública: Este componente incluye la disponibilidad de estimaciones a futuro para los siguientes dos años, si los gastos por impuestos, pasivos contingentes, actividad cuasi-fiscal (en los sectores financiero y no financiero) y deuda son informados en forma exhaustiva en los documentos de presupuesto y si los datos fiscales son liberados en forma oportuna con suficiente detalle y calidad.

2) Proceso de presupuesto (preparación, ejecución e informe): Este componente tiene tres subcomponentes que se concentran en la preparación del presupuesto, la ejecución del presupuesto y el informe del presupuesto. La preparación del presupuesto involucra si el marco macroeconómico cuantitativo de mediano plazo guía a las políticas fiscales, si los nuevos costos políticos son informados, y si las declaraciones sobre objetivos de política a mediano plazo y riesgos fiscales y macro están incluidos en los documentos del presupuesto. La ejecución del presupuesto cubre si la clasificación del presupuesto es uniforme y compatible con las normas del Manual de Estadísticas Financieras del gobierno (FMI 2001), si hay un sistema contable exhaustivo e integrado que permita una evaluación confiable de pagos atrasados y si la cobertura de los documentos del presupuesto es suficientemente amplia como para incluir transacciones extra presupuestarias. El informe del presupuesto incluye la auditoría interna de la ejecución del presupuesto, si se publica un informe de mitad de año sobre el desarrollo del presupuesto que se presenta ante el legislativo y, por último, si se presentan cuentas definitivas en forma oportuna con una descripción del cumplimiento del presupuesto y explicaciones de los desvíos.

3) Garantía de integridad: Este componente involucra la independencia y solidez de la auditoría externa, si hay una evaluación independiente de los pronósticos macroeconómicos y fiscales y si las proyecciones del presupuesto están basadas en supuestos realistas que reflejan las recientes tendencias de ingresos y gastos.

El índice calculado por Hameed (2005) (índice ROSC) asigna una calificación de 0, 33, 66 ó 100 a los distintos subcomponentes, que son promediados para obtener calificaciones para los tres principales componentes antes descriptos. En nuestro análisis empírico usamos el promedio de los primeros dos componentes como el principal índice ROSC. Encontramos que el componente de garantía de integridad tiene un efecto más pequeño y menos significativo sobre las calificaciones y el desempeño fiscal. Este componente capta la integridad e independencia de las proyecciones e informes de presupuestos y, por ende, refleja los chequeos internos y equilibrios de las instituciones presupuestarias. Por otra parte, los otros dos componentes captan la disponibilidad de información y la transparencia del proceso de presupuesto. Es concebible que este componente afecte el desempeño fiscal y las calificaciones de modo diferente a los otros indicadores de transparencia14.

Índice de Presupuesto Abierto (OBI) de la International Budget Partnership (IBP):

La IBP lleva a cabo estudios bianuales (Índice de Presupuesto Abierto) que cubren la disponibilidad de documentos presupuestarios clave que se relacionan con la formulación del presupuesto, la ejecución del presupuesto y los procesos de auditoría del presupuesto, la fortaleza legislativa y la fortaleza de la institución de auditoría suprema. Existen en la actualidad tres ejemplos de estos estudios: 2006, 2008 y 2010. La cobertura del país se ha incrementado en el tiempo con los distintos ejemplos. El principal estudio de índice de presupuesto abierto cubre la disponibilidad, claridad y calidad de los distintos documentos de presupuesto. También tiene otros dos índices que captan la fortaleza legislativa y la fortaleza de la institución de auditoría suprema (SAI) respectivamente. Todos los índices toman valores de entre 0 y 100.

El principal Índice de Presupuesto Abierto está basado en 92 preguntas que cubren la calidad e integralidad de 8 documentos de presupuesto clave: declaración pre-presupuesto (3 preguntas), propuesta del presupuesto del ejecutivo (6 preguntas), propuesta del presupuesto del ejecutivo (58 preguntas), presupuesto promulgado (1 pregunta), presupuesto del ciudadano (1 pregunta), informes dentro del año (8 preguntas), revisión de mitad de año (4 preguntas), informe de fin de año (10 preguntas) e informe de auditoría (7 preguntas). Los otros índices sobre fortaleza legislativa y la fortaleza de la institución de auditoría están basados en 12 y 10 preguntas respectivamente. En nuestro análisis empírico usamos el Índice de Presupuesto Abierto principal, que cubre la calidad e integralidad de los documentos de presupuesto.

Propiedades de los índices de transparencia fiscal:

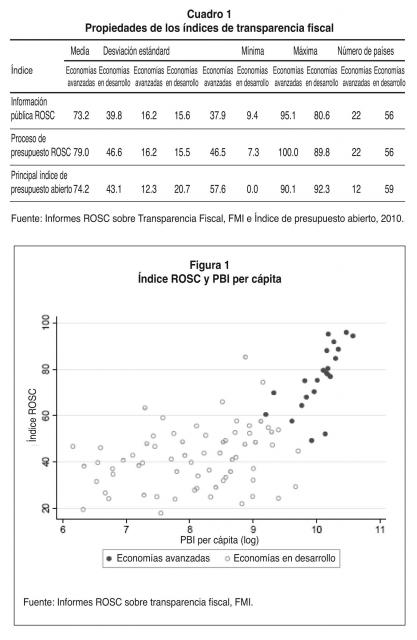

El Cuadro 1 muestra las principales propiedades de los índices ROSC fiscal y de presupuesto abierto, distinguiendo entre economías avanzadas y en desarrollo. Los niveles promedio de transparencia en los índices ROSC y de presupuesto abierto son comparables para ambos grupos de país. Como era de esperar, la transparencia promedio para las economías avanzadas es significativamente mayor que el promedio para las otras economías en desarrollo15. La transparencia fiscal está altamente correlacionada con el ingreso per cápita (Figura 1). Las desviaciones estándar de los índices de transparencia son comparables a través de las economías avanzadas y en desarrollo, lo cual sugiere que hay una significativa variación en transparencia entre las economías tanto avanzadas como en desarrollo. La cobertura del índice ROSC fiscal para las economías avanzadas es significativamente más alta.

cuadro y fig 1

cuadro y fig 1

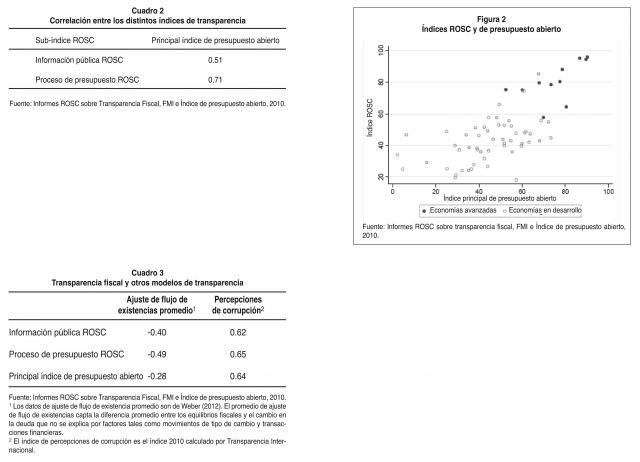

La correlación entre los índices ROSC y de presupuesto abierto es alta, lo cual sugiere que son ampliamente compatibles entre sí y captan una definición similar de la transparencia fiscal (Cuadro 2 y Figura 2). También consideramos en qué forma nuestros índices de transparencia fiscal se relacionan con otros modelos de transparencia fiscal como, por ejemplo, ajustes de flujo de existencias y percepciones de corrupción en un país.

cuadro 2 y 3. Fig 2

Los ajustes de flujo de existencia promedio16 pueden ser interpretados como un modelo de falta de transparencia dado que esta medida sería más alta para países que recurren a actividades fuera de presupuesto y otros trucos contables para manipular los equilibrios fiscales. Como muestra el Cuadro 3, existe una correlación negativa entre estas dos variables, lo cual es compatible con nuestras explicaciones anteriores: los ajustes de flujo de existencias más altos pueden indicar instituciones presupuestarias menos transparentes.

También se espera que el alcance de corrupción en un país esté estrechamente relacionado con la transparencia general de las operaciones fiscales. Consideramos la relación entre el índice de percepciones de corrupción calculado por Transparencia Internacional en 2010 y los distintos índices de transparencia fiscal. Encontramos que las economías que marchan mejor en el índice de percepciones de corrupción también tienden a dar un puntaje más alto sobre transparencia fiscal, lo cual es compatible con nuestras explicaciones anteriores.

III. Enfoque y datos empíricos

En nuestro análisis empírico usamos regresiones a través del país para estudiar el efecto de la transparencia fiscal sobre el desempeño del mercado medido por las calificaciones de crédito soberano, controlando otros determinantes potenciales de desempeño de mercado. Lamentablemente, no tenemos medidas de transparencia fiscal que varíen con el tiempo y cubran un período de tiempo suficientemente largo. Por lo tanto, no es posible usar un método de estimación de panel. Nuestro modelo de regresión de referencia relaciona las calificaciones de crédito promedio en 2010 con la transparencia fiscal, el equilibrio primario durante el período de 10 años previos, la relación deuda 2010/PBI y otras variables de control:

en donde Ri denota la calificación de riesgo para el país i; fistransi denota la medida de transparencia fiscal correspondiente para el país i; y deudai y fisbali representan las relaciones deuda del gobierno general y equilibrio fiscal primario/PBI respectivamente; crecimientoi y fraci denotan la tasa de crecimiento real promedio y el fraccionamiento17 político promedio y, por último, χ1, Y1 y Zi representan el conjunto de otras variables de control que incluimos en las regresiones como, por ejemplo, si el país es exportador de combustible.

Definimos el efecto directo de incremento de una unidad en la transparencia como α1 y el efecto indirecto es definido como α2 η4 + α3 χ4, reflejando los efectos de la transparencia a través de su impacto en los niveles de deuda y el equilibrio fiscal.18 El número de economías a las que se ha asignado una calificación de crédito soberano ha aumentado sustancialmente desde la década del ’90 y las calificaciones de crédito soberano son una de las determinantes clave de los diferenciales de rendimiento de bonos en los bonos internacionales19. Convertimos calificaciones a través de las tres principales agencias calificadoras (S&P, Fitch y Moody’s) a índices numéricos y usamos su promedio como nuestra principal variable de calificación de crédito soberano20.

Una extensa literatura que considera los determinantes de las calificaciones de crédito soberano y los diferenciales de rendimiento ofrece orientación útil respecto del conjunto de variables macroeconómicas que necesitan ser incluidas en χ121. Las variables de control que consideramos incluyen el PBI per cápita (basado en PPP) en 2000, la tasa de crecimiento promedio, el historial de incumplimiento y la inflación promedio22.

IV. Resultados

Los cuadros 4-6 muestran los resultados de la estimación usando diferentes muestras de país. Consideramos primero la muestra de país avanzado (Cuadro 4) y luego la muestra del país en desarrollo (Cuadro 5) y por último el impacto completo (Cuadro 6). En todos los resultados que presentamos, usamos un método de estimación de regresión aparentemente no relacionada (SURE)23. Para todas las muestras comenzamos con una especificación que sólo considera el efecto indirecto de la transparencia fiscal sobre las calificaciones de crédito. Luego hacemos correr un segundo conjunto de regresiones que incluye el efecto directo sobre las calificaciones para analizar cómo la inclusión de la transparencia fiscal afecta las estimaciones de otras variables como, por ejemplo, los indicadores de desempeño fiscal. Consideramos luego instrumentos de transparencia fiscal en una subsección separada para investigar la solidez de nuestros resultados de referencia.

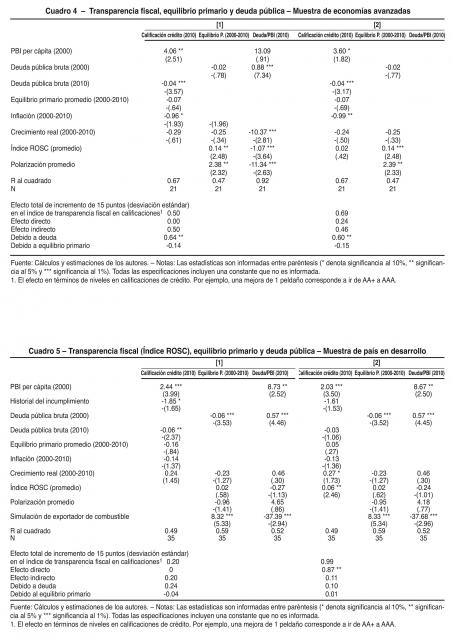

Comenzando con la muestra de economías avanzadas en el cuadro 4,24 la especificación [1] muestra que hay un significativo efecto de transparencia sobre el desempeño fiscal. Un incremento de una desviación estándar en la transparencia (alrededor de 15 puntos) mejora la relación equilibrio primario/PBI en un 2% del PBI y la relación deuda/PBI en alrededor de 16 puntos porcentuales. La mejora en calificaciones de crédito asociada con un incremento de una desviación estándar en la transparencia es de alrededor de 0,45 peldaños25. Cuando incluimos la transparencia fiscal en la ecuación para calificaciones de crédito (especificación [2]), encontramos que el efecto estimado no es estadísticamente significativo y es más pequeño que el efecto indirecto. Asimismo, los coeficientes de otras variables no se ven afectados por la inclusión de otra variable de transparencia fiscal. Esto nos lleva a la conclusión de que para las economías avanzadas, la transparencia fiscal afecta las calificaciones de crédito principalmente a través de su efecto indirecto sobre el desempeño fiscal, mientras que el efecto de credibilidad directa parece no ser tan significativo.

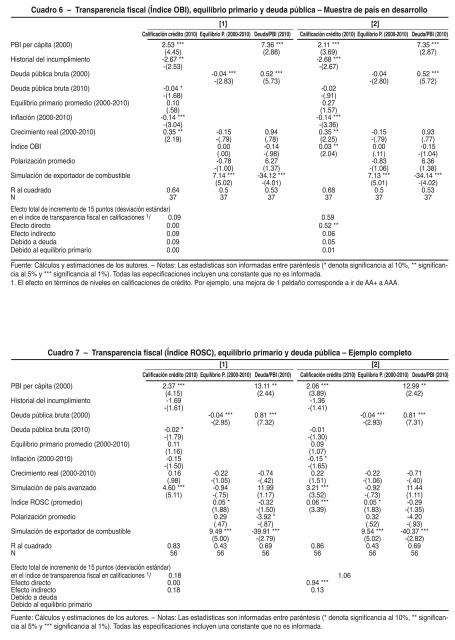

Los cuadros 5 y 6 muestran las mismas estimaciones para las economías en desarrollo usando los índices ROSC y OBI (de presupuesto abierto) respectivamente. Para todas las especificaciones y para ambos índices, los efectos de la transparencia sobre el equilibrio primario y la deuda son pequeños y no estadísticamente significativos. Podría ser el caso que el efecto de la transparencia fiscal sobre el desempeño fiscal dependa de otras variables y sólo se torne significativo cuando el desarrollo económico e institucional de un país esté por encima de cierto umbral. Cuando incluimos la transparencia fiscal como variable explicativa adicional para calificaciones de crédito (especificación [2]), encontramos que la transparencia fiscal tiene un gran efecto directo significativo sobre las calificaciones bajo los índices tanto ROSC como OBI. Un incremento de una desviación estándar en la transparencia fiscal está asociado con un incremento en las calificaciones de alrededor de 0,5-0,9 niveles, dependiendo del índice de transparencia. El gran efecto directo de transparencia para las economías en desarrollo podría indicar que la prima de riesgo asociada con la incertidumbre acerca de pasadas y futuras políticas fiscales puede sin duda ser más importante que los principales indicadores fiscales. Otra posibilidad es que el efecto medido de la transparencia también incluya los efectos de las variables omitidas en nuestro modelo de regresión. Si bien incluimos diversas variables de control, lamentablemente no es posible descartar la existencia de variables omitidas. Investigamos si un enfoque de variable decisivo puede entregar una evaluación más concluyente sobre el tamaño y significado del efecto directo de la transparencia fiscal sobre las calificaciones en la siguiente sección.

Por último, los Cuadros 7-8 muestran las mismas estimaciones usando la muestra completa para comparación con estudios previos usando el índice ROSC. Nuestras estimaciones usando la muestra completa están impulsadas principalmente por las economías en desarrollo. El efecto estimado de la transparencia sobre las variables fiscales es pequeño y el efecto directo sobre las calificaciones es significativo y considerable. Incluimos en nuestro modelo de regresión una simulación para economías avanzadas para captar los efectos fijos que no son captados por otras variables. Nuestras estimaciones usando el índice ROSC son similares a Hameed (2005), pero nuestra estimación del efecto directo es más pequeña, lo cual se debe, en principio, a la inclusión de la simulación del país avanzado dado que la inclusión de esta simulación reduce el tamaño del efecto directo estimado de la transparencia26.

Solidez y variables decisivas

Si bien usar tantas variables de control como sea posible podría llevar mucho tiempo para aislar el impacto de la transparencia sobre las calificaciones, puede estar todavía sujeto a la predisposición de las variables omitidas. Asimismo, se puede sostener que la transparencia fiscal es endógena con respecto al desempeño fiscal. Los países que tienen mejores políticas fiscales también pueden tener mayores incentivos para ser más transparentes y, por ende, la relación causal interpretada entre transparencia y desempeño fiscal resultar engañosa. Un enfoque empírico alternativo es usar instrumentos para la transparencia fiscal. Si bien la transparencia fiscal y las instituciones en general son endógenas con respecto a muchas variables macroeconómicas y variables relacionadas con la política que afectan las percepciones de riego del mercado, ha habido ciertos intentos por encontrar instrumentos para la transparencia. Por ejemplo, Glennerster y Shin (2008) usan la oportunidad de la publicación de los informes del Artículo IV y los ROSCs como instrumentos de transparencia dado que la oportunidad de la publicación de estos informes es exógena de las novedades macroeconómicas en el país y la decisión de publicar los informes puede ser usada como medida de transparencia. Por otra parte, Alt y Lassen (2006) proponen la competencia política, el sistema presidencial y la tradición legal como instrumentos para la transparencia fiscal.

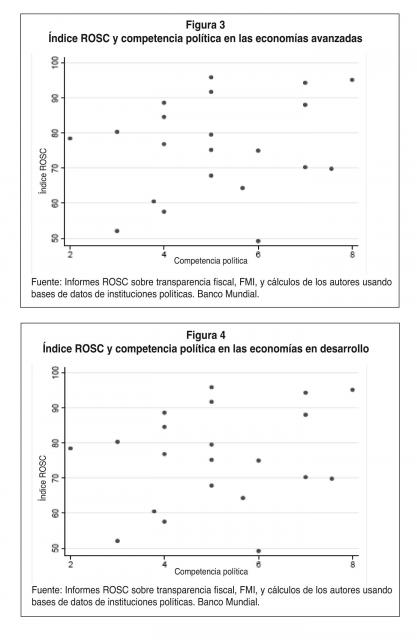

En este documento exploramos utilizar la competencia política y electoral como instrumentos para la transparencia fiscal27. Nuestra variable de competencia política capta la frecuencia del movimiento político como en Alt y Lessen (2006). Se espera que los países que tienen un movimiento político mayor tengan más transparencia fiscal dado que los partidos políticos en el poder tendrían mayores incentivos para adoptar instituciones que mejoren la transparencia si saben que existe una alta probabilidad de estar en la oposición en el futuro.

fig 3 y 4

fig 3 y 4

También se espera que la competencia electoral esté relacionada con la transparencia dado que los países que tienen mayor competencia electoral y son más democráticos, tendrían más chequeos y equilibrios en su sistema político y más incentivos para medidas de mejora de la transparencia. Las Figuras 3 y 4 muestran la correlación entre la transparencia fiscal, basada en el índice ROSC, y la competencia política para las economías avanzadas y en desarrollo. Si bien existe una relación positiva para las economías avanzadas, no parece haber una fuerte relación para las economías en desarrollo.

El cuadro 9 muestra el efecto estimado de la transparencia fiscal (instrumentada) sobre el equilibrio primario promedio y la relación deuda/PBI en 2010 para las economías avanzadas28. El efecto estimado de la transparencia fiscal sobre el equilibrio primario promedio para las economías avanzadas es similar a los resultados SURE (estimación de regresión aparentemente no relacionada) anteriores. Sin embargo, el coeficiente ya no es significativo. El efecto de la transparencia fiscal sobre la relación deuda/PBI en 2010 es significativo a un nivel de casi el 5% y su tamaño es similar a nuestras estimaciones anteriores. Esto parece sugerir que el efecto de la transparencia fiscal sobre la disciplina fiscal es un tanto sólido respecto de la causalidad reversa y la predisposición hacia la variable omitida. Sin embargo, es importante señalar que idealmente el rechazo de problemas de instrumentos débiles medidos por la estadística Cragg-Donald tiene que ser más fuerte para llegar definitivamente a la conclusión de que la relación es sólida respecto de los problemas de variable omitida y causalidad reversa29. El cuadro 10 informa estimaciones del efecto directo de la transparencia para las economías en desarrollo usando la competencia electoral y política como instrumentos de la transparencia. La estimación del efecto directo de la transparencia es positiva, pero la estadística Cragg-Donald F y el R al cuadrado parcial de Sea son bastante bajos, sugiriendo que la correlación entre nuestros instrumentos y la transparencia no es suficientemente alta (Figura 4).

V. Conclusiones

Mejorar la transparencia fiscal está asociado con mejores calificaciones de créditos para economías tanto avanzadas como en desarrollo. La transparencia fiscal parece tener tanto un efecto de credibilidad directo sobre las calificaciones como un efecto indirecto a través de su rol en alentar mejores políticas fiscales. Sin embargo, la relativa importancia de estos dos canales parece ser diferente para economías avanzadas y en desarrollo. La transparencia fiscal afecta las calificaciones en economías avanzadas principalmente a través de su efecto sobre las variables fiscales, mientras que para las economías en desarrollo la transparencia tiene un efecto de credibilidad directa más fuerte.

Los estudios previos se han concentrado en la relación entre transparencia y resultados fiscales o bien en estimar el efecto directo de la transparencia sobre las calificaciones. En este documento, consideramos estos dos canales juntos en un gran escenario que abarca el país. Asimismo, consideramos dos medidas diferentes de transparencia fiscal para comparar y para evaluar la solidez de nuestros resultados en muestras de país y fuentes de datos alternativos.

Las estimaciones empíricas de los efectos de la transparencia fiscal están sujetas a diversas salvedades, incluso a cuestiones de medición y temas de endogeneidad. Datos de series por falta de tiempo sobre transparencia y la naturaleza de lento cambio de las instituciones en general también plantean desafíos para el análisis econométrico. A pesar de estas limitaciones, nuestros resultados sugieren una importante relación entre desempeño fiscal, calificaciones de crédito y transparencia. El futuro trabajo empírico sobre transparencia fiscal podría beneficiarse con la comprensión de qué determina la transparencia fiscal. La investigación a lo largo de esta línea no sólo puede generar medidas alternativas de transparencia sino también buenos instrumentos. También informaría el debate político sobre transparencia y exploraría qué reformas funcionan mejor que otras.

cuadro 4 y 5

cuadro 4 y 5

cuadro 6 y 7

cuadro 8

cuadro 9

cuadro 9

cuadro 10

cuadro 10

cuadro A2

Referencias

Alesina, Alberto y Roberto Perotti, 1996, “Fiscal Discipline and the Budget Process”, American Economic Review 86, 401-407.

Alesina, Alberto, Ricardo Hausmann, Rudolf Hommes y Ernesto Stein, 1999, “Budget Institutions and Fiscal Performance in Latin America”, Journal of Development Economics, Vol. 59, páginas 253–73.

Allan, William y Taryn Parry, 2003, “Fiscal Transparency in EU Accession Countries: Progress and Challenges”, Documento de Trabajo del FMI 03/163, (Washington: Fondo Monetario Internacional).

Alt, James E., y David D. Lassen, 2006, “Fiscal Transparency, Political Parties, and Debt in OECD Countries”, European Economic Review, Vol. 50, (Agosto), páginas 1403-39.

Bellas, Dimitri, Michael G. Papaioannou e Iva Petrova, 2010, “Determinants of Emerging Market Sovereign Bond Spreads: Fundamentals vs. Financial Stress”, Documento de Trabajo del FMI 10/281, (Washington: Fondo Monetario Internacional).

Buchanan, James y Wagner, Robert, 1977, Democracy in Deficit, Amsterdam: Academic Press, 1977.

Cebotari, Aliona, Jeffrey Davis, Lusine Lusinyan, Amine Mati, Paolo Mauro, Murray Petrie y Ricardo Velloso, 2009, “Fiscal Risks-Sources, Disclosure, and Management”, (Washington: Fondo Monetario Internacional).

Christofides, C., C.B. Mulder, y A. J. Tiffin, 2003, “The Link Between Adherence to International Standards of Good Practices, Foreign Exchange Spreads, and Ratings”, Documento de Trabajo del FMI, 03/74, (Washington: Fondo Monetario Internacional).

Dabla-Norris, Era, Richard Allen, Luis-Felipe Zanna, Tej Prakash, Eteri Kvintradze, Victor Lledo, Irene Yackovlev y Sophia Gollwitzer, 2010, “Budget Institutions and Fiscal Performance in Low-Income Countries”, Documento de Trabajo del FMI WP/10/80 (Washington: Fondo Monetario Internacional).

Everaert, Greetje, Manal Fouad, Edouard Martin, y Ricardo Velloso, 2009, “Disclosing Fiscal Risks in the Post-Crisis World”, Nota de posición del equipo del FMI, SPN/09/18, (Washington: Fondo Monetario Internacional).

Gelos, R.G., y S.J. Wei, 2005, “Transparency and International Portfolio Holdings”, Journal of Finance, Vol. 60 (Diciembre), páginas 2987-3020.

Glennerster, Rachel y Yongseok Shin, 2008, “Does Transparency Pay?” Documentos del Equipo del FMI, Vol. 55, No.1, 2008, (Washington: Fondo Monetario Internacional).

Gracia, Borja, Anna Ivanova, Ezequiel Cabezón y Jon Shields, 2011, “Opening Up to Higher Sovereign Credit Ratings: The Practical Benefits of Fiscal Transparency”, Documento de Trabajo del FMI, de pronta aparición (Washington: Fondo Monetario Internacional).

von Hagen, Jürgen, 1992, “Budgeting Procedures and Fiscal Performance in the European Communities”, European Economy – Economic Papers, Vol. 96, Comisión de la CE, Directorate-General for Economic and Financial Affairs (DG ECFIN).

von Hagen, Jürgen and Ian Harden, 1994, “National Budget Processes and Fiscal Performance”, European Economy Reports and Studies, Vol. 3, páginas 311-418.

Hameed, Farhan, 2005, “Fiscal Transparency and Economic Outcomes”, Documento de Trabajo del FMI 05/225, (Washington: Fondo Monetario Internacional).

FMI, 2001, “Government Finance Statistics Manual 2001 (GFSM 2001)”, Fondo Monetario Internacional, Washington (http://www.imf.org/external/pubs/ ft/gfs/manual/).

FMI, 2007, “Manual on Fiscal Transparency”, Fondo Monetario Internacional, Washington (http://www.imf.org/external/np/fad/trans/manual.htm)

Kopits, George y Jon Craig, 1998, “Transparency in Government Operations”, Documento Ocasional del FMI 158, (Washington: Fondo Monetario Internacional).

Milesi-Ferretti, Gian Maria, 2000, “Good, Bad or Ugly? On the Effects of Fiscal Rules with Creative Accounting”, Documento de Trabajo del FMI 00/172 (Washington: Fondo Monetario Internacional).

Parry, Taryn, 2007, “The Role of Fiscal Transparency in Sustaining Growth and Stability in Latin America”, Documento de Trabajo del FMI 07/220 (Washington: Fondo Monetario Internacional).

Petrie, Murray, 2003, “Promoting Fiscal Transparency: The Complementary Roles of the IMF, Financial Markets, and Civil Society”, Documento de Trabajo del FMI 03/199 (Washington: Fondo Monetario Internacional).

Rogoff, Kenneth, 1990, “Equilibrium Political Budget Cycles”, American Economic Review, Marzo 1990, 80(1), páginas 21-36.

Staiger, D. y J. H. Stock, 1997, “Instrumental Variables Regression with Weak Instruments”, Econometrica, Econometric Society, vol. 65(3), páginas 557-586.

Stein, Ernesto, Ernesto Talvi, y Alejandro Gristani, 1999, “Institutional Arrangements and Fiscal Performance: The Latin American Experience”, en Fiscal Institutions and Fiscal Performance, ed. por James M. Porterba y Jurgen von Hagen (London: The University of Chicago Press, Ltd.).

Weber, Anke, 2012, “Stock-Flow Adjustments and Fiscal Transparency: A Cross-Country Comparison”, Documento de Trabajo del FMI 12/39 (Fondo Monetario Internacional).

Notas

1 Una desviación estándar en el índice de transparencia fiscal corresponde a 15 puntos de 100 en los índices tanto ROSC como OBI. La diferencia en el índice ROSC entre España y Estonia, Noruega e Italia, Mozambique y Uganda o Costa Rica y Paraguay es de alrededor de 15 puntos.

2 Alesina y otros (1999) está basado en cuestionarios contestados por directores de presupuesto en diversos países latinoamericanos y la transparencia es medida por el hecho de si el control del gobierno central sobre su presupuesto puede ser indeterminado por las acciones de otros organismos públicos. Encuentran que las restricciones anteriores sobre déficits fiscales, la toma de decisiones de arriba hacia abajo y los procedimientos transparentes están asociados con una mejor disciplina fiscal.

3 Otros estudios que también encuentran evidencia para una relación entre transparencia y resultados fiscales incluyen von Hagen (1992) y von Haguen y Harden (1994) para países de la Unión Europea, y Stein y otros (1999) para países latinoamericanos. Dabla-Norms y otros (2010) usan los ROSC del FMI para la transparencia fiscal como una dimensión de la calidad del índice de instituciones presupuestarias que construyen para una gran muestra de países de bajos ingresos. Encuentran que las instituciones presupuestarias fuertes mejoran el desempeño fiscal medido por los equilibrios fiscales y la deuda pública externa. También encuentran que los países con mejores instituciones presupuestarias tienden a seguir políticas fiscales más contra-cíclicas.

4 La fuente para la construcción de su índice es un cuestionario contestado por directores de presupuesto de países miembros de la OCDE.

5 Hammeed (2005) describe en detalle la construcción del índice de transparencia fiscal.

6 Gracia y otros (2011) también sugieren que ciertos aspectos de la transparencia fiscal como, por ejemplo, la información de pasivos contingentes, actividades cuasi fiscales y fuera del presupuesto, son importantes para afectar las calificaciones. Véase Everaert y otros (2009) y Cebotari y otros (2009) para un debate de las prácticas internaciones en información de riesgo fiscal.

7 Encontrar instrumentos sólidos para la transparencia resulta un desafío y, lamentablemente, se conoce relativamente poco sobre qué impulsa las diferencias a lo largo del país en transparencia fiscal. Esto es no sólo importante para interpretar los resultados de este documento sino también para preparar recomendaciones sobre política.

8 Diversos documentos han utilizado los ROSCs fiscales del FMI para discutir el estado de las instituciones fiscales y redactar documentaciones de política. Véase Allan y Perry (2003) para países con acceso a la UE y Parry (2007) para países latinoamericanos. Petrie (2003) resume los puntos de vista y la toma de conciencia de los participantes en el mercado financiero y grupos de la sociedad civil respecto de los ROSCs fiscales del FMI. Indica que las agencias calificadoras prestan sin duda atención a estas medidas y proponen modos de mejorar la cobertura de los ROSCs. Por último, Weber (2001) encuentra que el índice de transparencia basado en los ROSCs públicos está relacionado con los residuales de flujo de existencias promedio para deuda pública.

9 Véase Alesina y Perotti (1996) para mayores detalles sobre trucos presupuestarios que se usan en general. Señalan, por ejemplo, que la presencia de límites al déficit podría vocrear incentivos para reducir la transparencia del presupuesto.

ari10 Existen varias explicaciones teóricas por las que los políticos pueden elegir ser armenos transparentes. Buchanan y Wagner (1977) proponen un modelo de “ilusión ndfiscal” en donde los votantes subestiman los costos de los programas públicos actuales y pfuturos si los presupuestos no son transparentes, mientras que en Rogoff (1990) la esambigüedad estratégica crea oportunidades para que los políticos persigan sus propias metas.

ac11 La información sobre ROSCs del FMI se puede encontrar en mhttp://www.imf.org/external/NP/rosc/rosc.aspx/. La información sobre el índice IBP se trapuede encontrar en http://internationalbudget.org/what-we-do/open-budget-survey/.

n e12 Se pueden encontrar más detalles sobre el Código en el Manual sobre Transparencia IFiscal del FMI (FMI (2007)).

pa13 La participación y publicación de los ROSCs de transparencia fiscal son voluntarios. sóEste estudio sólo utiliza información sobre ROSCs a disposición del público.

14 Los resultados que usan un promedio de tres componentes son similares pero tienen una significancia econométrica levemente más baja.

15 La transparencia fiscal está altamente correlacionada con el ingreso per cápita.

16 El ajuste de flujo de existencias se refiere a la diferencia entre el equilibrio fiscal informado y el cambio informado en deuda neta del gobierno. Existen razones legítimas para que el ajuste de flujo de existencias difiera de cero, como por ejemplo el producido de las privatizaciones o desinversiones financieras o adquisiciones. Sin embargo, también se lo considera como un buen modelo para no informar operaciones presupuestarias u otras prácticas presupuestarias no transparentes (Weber (2012)).

17 Esta variable es el promedio 2000-2010 del índice de fraccionamiento en la base de datos de instituciones políticas del Banco Mundial.

18 Se usa el método delta para estimar los errores estándar del efecto indirecto. Los niveles de significancia de los efectos indirectos son informados en los Cuadros 4-8.

19 Además de las calificaciones de crédito soberano, también experimentamos usando los diferenciales de rendimiento EMBI como otra medida de solvencia crediticia. Sin embargo, el número de países que tienen diferenciales de rendimiento EMBI y una medida de transparencia fiscal es muy limitado y nuestros resultados usando diferenciales fueron insignificantes y no sólidos.

20 Ver el Apéndice para más detalles.

21 Ver Bellas y otros (2010).

22 Ver el Apéndice para una descripción más detallada de las definiciones de variables y fuentes de datos.

23 También repetimos nuestras estimaciones usando OLS de ecuación simple y encontramos que las estimaciones son comparables, aunque con las estimaciones SURE el significado estadístico de la transparencia fiscal mejora levemente.

24 Informamos resultados utilizando el índice ROSC dado que el índice OBI (de presupuesto abierto) sólo cubre algunas economías avanzadas.

25 Ver las últimas filas del cuadro que calcula el efecto estimado de la transparencia sobre las calificaciones que provienen de canales directos e indirectos.

26 Si no incluimos la simulación del país avanzado, el efecto directo estimado de la transparencia aumenta a niveles que son comparables a Hameed (2005).

27 También consideramos una variable de simulacro si el origen legal es el derecho civil o el consuetudinario. Según sostienen Alt y Lessen (1996), la existencia de la tradición del derecho consuetudinario se puede relacionar con límites más altos en el rol del Estado y se podría asociar con la promoción de una mayor apertura y transparencia. Sin embargo, en nuestra muestra la correlación del origen legal con la transparencia fiscal era muy baja y de allí que no informáramos ningún resultado con el simulacro de derecho consuetudinario en el conjunto de instrumentos.

28 La estadística Craigg-Donald para la muestra completa y para el índice OBI sugiere un serio problema de instrumento débil y, en consecuencia, esos resultados no son informados aquí.

29 Sin embargo, la estadística Craigg-Donald tiene un valor-p suficientemente bajo, como señalaran Staiger y Stock (1997), de modo que el problema de instrumento débil puede surgir aun si las primeras pruebas son significativas a niveles convencionales. Idealmente, la estadística F debería ser mayor de 10.