Sebastian Barnes, David Davidsson y Łukasz Rawdanowicz**

* El presente artículo fue originalmente publicado por OCDE en inglés bajo el título: “Nuevas Normas Fiscales en Europa – Documento de Trabajo del Ministerio de Economía, No. 972”.

© 2012 OECD. Todos los derechos reservados.

© 2012 Asociación Internacional de Presupuesto Público – ASIP, Argentina para su versión editada en español. Publicada por un permiso otorgado por OECD, París. La calidad de la traducción en español y su coherencia en relación al texto original es responsabilidad de la Asociación Internacional de Presupuesto Público – ASIP, Argentina.

** Economistas del Departamento de Economía de la OCDE. David Davidsson es economista en el Ministerio de Finanzas, Islandia. Queremos agradecer a Peter Hoeller, Piritta Sorsa, Douglas Sutherland y Eckjard Wurzel por los valiosos comentarios, y a Susan Gascard por la ayuda en la preparación del documento definitivo. Este documento fue preparado como antecedente del Economic Survey de la Zona del Euro 2012. Las opiniones expresadas en este documento son las de los autores y no representan necesariamente las de la OCDE o las de sus países miembros.

Introducción

El agudo deterioro de las finanzas públicas en Europa desde que estalló la crisis financiera, combinado con un incremento de la tendencia en la relación deuda/PBI en muchos países, ha dejado a las finanzas públicas en malas condiciones. La crisis de la deuda soberana en la zona del euro ha subrayado y contribuido aún más a la fragilidad de las finanzas públicas. Las tendencias, tanto recientes como las de más largo plazo, llevaron a una sustancial y necesaria suba de categoría de las instituciones fiscales de la UE (Unión Europea), en particular destinada a ocuparse de los riesgos del peligro moral dentro de la zona del euro.

Los principales elementos de estas reformas son un fortalecimiento del Pacto de Estabilidad y Crecimiento del llamado “paquete de seis” de medidas legislativas y un nuevo tratado que incorpora el “compacto fiscal”, el cual requiere que debe haber una norma en la ley nacional en cuanto a que la posición del presupuesto debe estar equilibrada o con superávit en términos estructurales.

Gran parte de la discusión acerca de las nuevas normas ha sido de procedimiento o teórico. El debate se ha visto oscurecido además por la complejidad del sistema basado en múltiples normas fiscales, y su, a veces, sutil interacción con la dinámica de la deuda básica.

El principal aporte de este documento es simular las implicancias de las normas en la práctica bajo un escenario de mediano plazo, realista, desarrollado por la OCDE. La primera sección describe brevemente las normas nuevas y modificadas. La segunda sección presenta el marco de simulación y el escenario de referencia, mostrando el camino de las variables fiscales claves para los países de la UE bajo el escenario de mediano plazo y suponiendo que los países se adhieran exactamente al requisito mínimo de la más vinculante de las normas fiscales. Esto muestra que los compromisos de presupuesto equilibrado en términos estructurales son probablemente esenciales para el nuevo régimen.

La sección final evalúa el sistema de normas a la luz del escenario. En el largo plazo, los niveles implícitos de deuda en estado estacionario son extremadamente bajos, aunque este problema emerge bastante lejos en el futuro. En el cercano plazo, la consolidación fiscal posterior a la crisis estaría guiada en gran medida por los procedimientos de déficit excesivo y las normas que sólo requerirían modestas mejoras graduales en los equilibrios presupuestarios subyacentes. Sin embargo, tanto en términos básicos como primarios, la postura fiscal tendrá que ser restrictiva durante un largo tiempo. Lo que las normas implican para los equilibrios presupuestarios no está fuera de línea con lo que algunos países se han ingeniado para lograr, pero otros tendrán que mostrar mayor disciplina que en el pasado para alcanzar este desempeño. La revisión de los objetivos de mediano plazo para el equilibrio presupuestario necesitará asegurar que las políticas requeridas sean realistas y sensibles. La metodología para medir el equilibrio presupuestario ajustado cíclicamente tiene diversas debilidades y las implicancias deberán ser evaluadas con cuidado. La complejidad del sistema de normas y su diseño obstaculiza la transparencia y podría poner en peligro el consenso a nivel nacional y europeo. Esto se podría haber reducido no introduciendo la norma de convergencia de la deuda, que, como muestran las simulaciones, rara vez es vinculante.

Las normas nuevas y modificadas

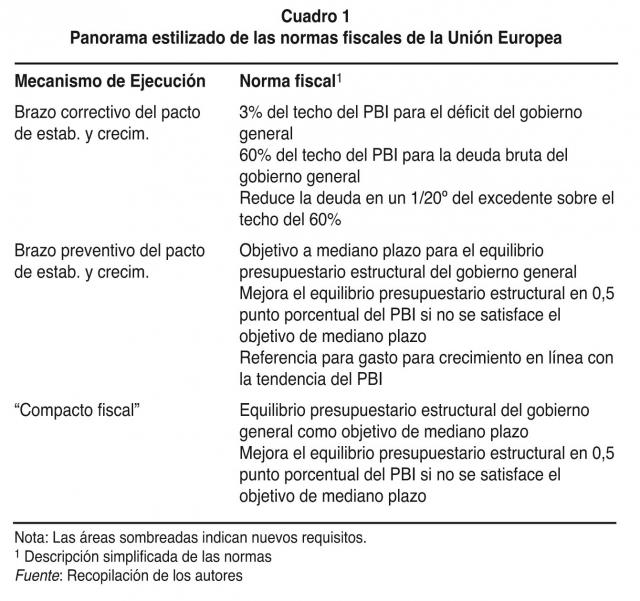

El marco fiscal de la Unión Europea está basado en un sistema de normas fiscales, mecanismos de ejecución y requisitos de procedimiento. El pacto de estabilidad y crecimiento ha sido esencial para estos arreglos desde su adopción en 1997. Fue modificado en 2005. Con posterioridad a la crisis y contra el antecedente de una falla persistente para aplicar estas normas en forma efectiva (OCDE, 2010), el marco fiscal de la Unión Europea está siendo fortalecido.

Los dos principales pilares de las reformas recientes son los llamados “paquete de seis”, de cinco reglamentaciones y una directiva, y un nuevo Tratado, incluyendo el “compacto fiscal”. El “paquete de seis” mejora y modifica el pacto de estabilidad y crecimiento, y también cubre otras cuestiones, inclusive la gobernabilidad macroeconómica (OJ, 2011 a-f). También introduce nuevos requisitos legales para marcos presupuestarios nacionales a través de una directiva. El “compacto fiscal” contenido en el nuevo tratado requiere que se incluya en la ley nacional una norma en cuanto a que la posición del presupuesto sea “equilibrada o tenga superávit”, y sea “vinculante y de carácter permanente, preferentemente constitucional”. Se están examinando en la actualidad dos reglamentaciones de la UE adicionales que se concentran en los procedimientos alrededor de los requisitos esenciales, el “paquete de dos” (EC, 2011a; 2011b).

La mayoría de las reformas están destinadas a mejorar la ejecución de la disciplina presupuestaria a través de mecanismos y procedimientos que están destinados a ser más obligatorios que en el pasado. Existen dos nuevos procedimientos, tanto para el “brazo correctivo” del pacto de estabilidad y crecimiento, como para el “brazo preventivo” (Recuadro 1). Un cambio importante es que muchas decisiones por parte del Consejo para hacer cumplir la disciplina presupuestaria serán tomadas por el voto calificado de la mayoría inversa; otras cuestiones similares harían más difícil formar mayoría de bloque contra la evaluación de la Comisión exigiendo más votos concretos en contra (OCDE, 2012a). Hay también una gama más amplia de sanciones: por primera vez se aplican medidas financieras bajo el “brazo preventivo” del pacto de estabilidad y crecimiento. Además, existe la posibilidad de sanciones más tempranas y más graduadas destinadas a incrementar su credibilidad en comparación con el sistema anterior en donde se encararon sanciones financieras para aplicar más adelante en el proceso cuando un país ya estuviera enfrentando problemas. Requisitos más estrictos para informes estadísticos aportarán un cambio significativo en la recolección y publicación de datos presupuestarios.

Desde una perspectiva económica, el nuevo marco fiscal está basado en gran parte en el mismo conjunto de normas presupuestarias que el Pacto de Estabilidad y Crecimiento modificado de 2005. Hay dos nuevas normas (Cuadro 1): una norma de convergencia de deuda bajo el “brazo correctivo” y una referencia para el crecimiento del gasto bajo el “brazo preventivo”. Asimismo, la ejecución adecuada de la norma de equilibrio presupuestario estructural (objetivo de mediano plazo) traería en efecto aparejada una tercera nueva norma al cumplimiento del marco fiscal: el cumplimiento con este elemento del Pacto de Estabilidad y Crecimiento modificado era, como mucho, desparejo en el pasado (OCDE) 2010. Es probable que el fortalecimiento de la ejecución bajo el “brazo preventivo” y la instalación de normas nacionales paralelas en el “compacto fiscal” hagan que los requisitos de los objetivos de mediano plazo se apliquen en el futuro.

cuadro 1

cuadro 1

¿Cómo funcionarán las nuevas normas?

Desde una perspectiva económica, el funcionamiento del nuevo marco fiscal de la UE es complicado y opaco. Hay cuatro medidas objetivo/techo: el déficit básico, la relación deuda/PBI, el equilibrio presupuestario estructural y el gasto. Existen normas de convergencia explícitas para la relación deuda/PBI y el equilibrio presupuestario estructural. Hay una mezcla de medidas básicas y ajustadas cíclicamente. Las implicancias de las normas no son, por ende, obvias y contingentes del estado.

Dado que no existen proyecciones oficiales publicadas o escenarios de las implicancias de las normas, esta sección presenta simulaciones estilizadas de la política fiscal para los países de la OCDE en la Unión Europea bajo un conjunto de normas fiscales –excluyendo la norma de gasto– basado en OECD Economic Outlook No. 91 y las proyecciones a largo plazo de la OCDE, que incorporan en gran parte el ajuste fiscal bajo los actuales procedimientos de déficit excesivo y los programas de la UE-FMI (OCDE, 2012c) (Recuadro 2). Estos escenarios suponen que los países siguen estrictamente el requisito mínimo de las normas más riguroso en términos de nivel de equilibrio presupuestario subyacente1. Esto excluye la posibilidad de que los países hagan más ajustes que la política fiscal requerida o no cumplan con las normas. El enfoque es el de un período de 10 años que comience en 2014, es decir, después de la finalización de las proyecciones de OECD Economic Outlook.

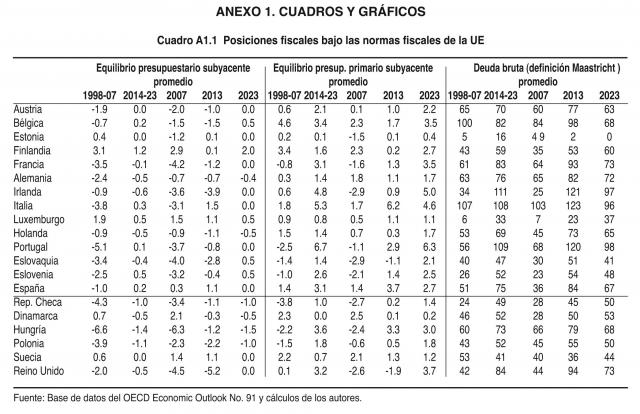

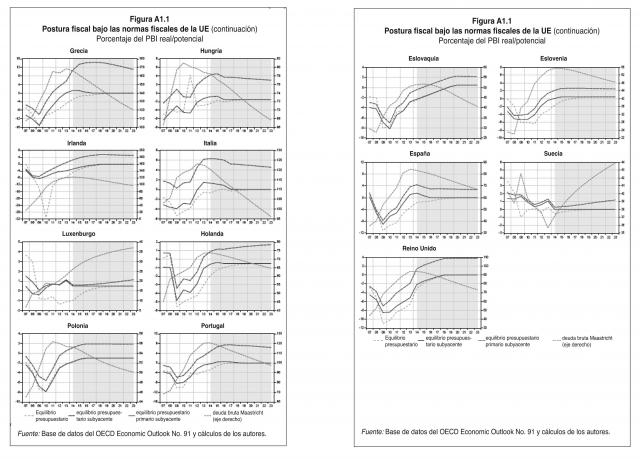

Bajo el escenario de referencia, después de que los procedimientos de déficit excesivo están cerrados, el objetivo de mediano plazo es casi siempre la norma vinculante con breves casos de dominio de la norma de la deuda. Dada una consolidación proyectada ya bastante grande antes de 2014, los equilibrios subyacentes estarán por encima de los niveles de los objetivos de mediano plazo en la mitad de los países ya en 2014 y en la mayoría de los países antes de 2018. La norma de la deuda y su variante de transición será vinculante sólo en algunos casos y por períodos cortos, en particular en Italia y Portugal2. Por otra parte, en varios casos, cuando las normas de transición o deuda son vinculantes, los equilibrios subyacentes implícitos son muy cercanos a los niveles requeridos por los objetivos de mediano plazo o la transición a los objetivos de mediano plazo (Cuadro A1.2 en Anexo 1). La poca importancia de esta norma, a pesar de los altos niveles de deuda, es el resultado de los objetivos de mediano plazo, que implican excedentes primarios suficientemente grandes que –dado el crecimiento supuesto del PBI y las tasas de interés– la relación deuda/PBI cae a un ritmo más que suficiente para satisfacerlo. Asimismo, como se explica más adelante, para aquellos países con deuda en una gama inmediatamente por encima del 60% del PBI, la reducción de deuda requerida es muy pequeña y está fácilmente dominada por los requisitos de los objetivos de mediano plazo. El supuesto dominio de la trayectoria de ajuste del procedimiento de déficit excesivo y la norma de transición evitan el ajuste de carga frontal más brutal que la norma de convergencia de la deuda implica por sí misma (Fioramanti y Vicarelli, 2011; Cuadro A1.2 en Anexo 1).

La consolidación inicial combinada con los presupuestos equilibrados sostenidos –en términos de objetivos de mediano plazo– llevaría a una sustancial reducción de las relaciones deuda bruta/PBI en la mayoría de los países durante la próxima década (Figura 1). La declinación promedio de la deuda anual será generalmente más grande para países con niveles de deuda inicial más altos (entre 2 y 5 puntos porcentuales del PBI durante 2014-23). No obstante, para más de la mitad de los países la deuda bruta estará todavía por encima del 60% del PBI para 2023. En otros países (la República Checa, Dinamarca, Estonia, Finlandia, Luxemburgo y Suecia), mantener equilibrios presupuestarios en el nivel mínimo requerido derivaría en un aumento de la deuda. Esto surge en gran medida de lo siguiente: con activos financieros netos y bajo el supuesto de una relación activo bruto /PBI sin cambio, estabilizar la deuda bruta requiere excedentes de presupuesto (Anexo 2).

cuadro 2

cuadro 2

El escenario de referencia para la secuencia de las normas fiscales vinculantes y sus implicancias en la postura de la política fiscal son sensibles a los supuestos económicos subyacentes. Los resultados deberán ser tratados como indicativos solamente. Existen cinco salvedades. Primera, los escenarios suponen que los países siguen las normas con exactitud. Esta no ha sido la experiencia en el pasado y puede haber desempeños que estén por encima o por debajo en relación con las normas. Asimismo, seguir mecánicamente los requisitos de la norma fiscal mínima podría implicar cambios anuales abruptos en la postura fiscal o un aflojamiento fiscal en comparación con los supuestos de una política sin cambios. En relación con esto último, las posiciones fiscales estructurales en Estonia, Dinamarca y Suecia en 2013 son más ajustadas que lo requerido por los objetivos de mediano plazo; si fueran sostenidos, la dinámica de la deuda sería más favorable. Segunda, las simulaciones son sensibles a la tasa de interés y a los supuestos de crecimiento del PBI. Estos no permiten una retroalimentación a partir de la política fiscal. Sin embargo, si el crecimiento del PBI reaccionara a la consolidación, la subsiguiente dinámica de crecimiento más débil requeriría más consolidación estructural para alcanzar los objetivos de deuda y déficit. Tercera, las simulaciones son sensibles al punto de inicio en términos de datos corrientes y pronósticos de crecimiento y de finanzas públicas hasta 2013. Una baja relativa a los planes corrientes implicaría, por ejemplo, mayor esfuerzo fiscal en años futuros. Cuarta, supuso que los objetivos de mediano plazo permanecen a sus niveles corrientes, sin embargo, los objetivos de mediano plazo pueden ser corregidos cada tres años y está en vista una corrección para 2012. Para algunos países, las correcciones podrían implicar techos más ajustados para el déficit y, de este modo, una mayor consolidación y una disminución más rápida de la deuda (Recuadro 3). Quinta, debido a diferencias entre la OCDE y la Comisión Europea relativa a estimaciones de brechas en los resultados, estabilizadores automáticos y eventos de única vez, la evaluación de los equilibrios estructurales pueden diferir de las estimaciones oficiales de la UE, implicando diferentes trayectorias de consolidación estructural3.

Figure 1

Figure 1

Evaluación de las nuevas normas fiscales

Las nuevas normas pueden ser evaluadas en términos de implicancias presupuestarias y más amplias, a la luz del análisis de la forma en que probablemente funcionen en el mediano plazo según se describe más arriba. Esta sección considera el equilibrio presupuestario en normas de términos estructurales que son esenciales para el nuevo marco, tanto en términos de sus implicancias de estado estacionario y dinámico. Asimismo, las normas son evaluadas en términos de su implementación.

Normas de presupuesto equilibrado en términos estructurales

Como muestra el escenario, los objetivos de mediano plazo y los requisitos de presupuesto equilibrado estructural constituirán la norma fiscal clave, cuando los déficits básicos hayan disminuido por debajo del 3% del PBI. Tales normas son intuitivamente atractivas por su aparente simplicidad y cercanía al concepto de “equilibrar los libros”. Sin embargo, las implicancias pueden ser fuertes en términos del ritmo de la reducción de la deuda, en particular cuando el requisito es especificado en términos globales más que primarios (excluyendo el pago de intereses) y la relación deuda/PBI es alta.

Las normas implican deuda en un estado estacionario muy bajo

Una implicancia muy conocida de las normas de presupuesto equilibrado es que los equilibrios presupuestarios globales cercanos a cero implicarán en general relaciones muy bajas de deuda en estado estacionario/PBI (salvo a tasas de crecimiento nominal muy bajas). El cálculo del objetivo de mediano plazo y los requisitos del “compacto fiscal” reconocen este problema en parte, bajo la fórmula utilizada para obtener el objetivo de mediano plazo y a través de una sustitución en los requisitos del equilibrio presupuestario del nuevo Tratado en casos donde la deuda es baja y no hay otras cuestiones de sustentabilidad a largo plazo. Sin embargo, esta flexibilidad crucial está obligada desde abajo por un déficit del 1% del PBI. Incluso este requisito implica relaciones muy bajas deuda en estado estacionario/PBI sobre la gama de las tasas de crecimiento nominal relativa a la mayoría de los países de la UE (Figura 2).

fig 2

fig 2

Este problema de estado estacionario no es una preocupación importante para la mayoría de los países en un futuro previsible dado los altos niveles de inicio de las relaciones deuda/PBI, que hacen que alcanzar tales bajos niveles de deuda sea una perspectiva tan lejana. Por ejemplo, llevaría alrededor de 20 años para un país con una relación inicial de deuda neta/PBI de 90% alcanzar una relación del 40% bajo supuestos plausibles4. Esto se ve confirmado por los cálculos del escenario que muestran que la deuda permanecerá alta en la mayoría de los países incluso para 2023. Asimismo, en los años por venir, empujar pasivos explícitos hacia abajo a un nivel muy bajo puede estar garantizado cuando existen grandes activos explícitos (tales como compromisos de jubilación sin fondos)5 que se pueden acomodar en parte manteniendo la deuda por debajo de un nivel por lo demás apropiado; es una debilidad que el “compacto fiscal” busque instalar normas de un carácter “permanente” que no tengan probabilidades de ser sostenibles en forma permanente. Esto también sugiere que insertar un valor numérico del “equilibrio presupuestario” en la constitución –como lo propone el “compacto fiscal”– no sea quizás una buena idea.

La postura de política apropiada durante una fase de reducción de deuda debe equilibrar los requisitos de consolidación con los efectos del recorte fiscal sobre la demanda global y la necesidad de señalar un compromiso creíble para la disciplina fiscal (OCDE, 2012b). Sin embargo, no existe una referencia cuantitativa para el ritmo apropiado de la consolidación o el equilibrio presupuestario apropiado o ritmo de reducción de deuda. Las experiencias pasadas pueden revelar, no obstante, algo acerca de las preferencias puestas de manifiesto y qué es factible.

fig 3

fig 3

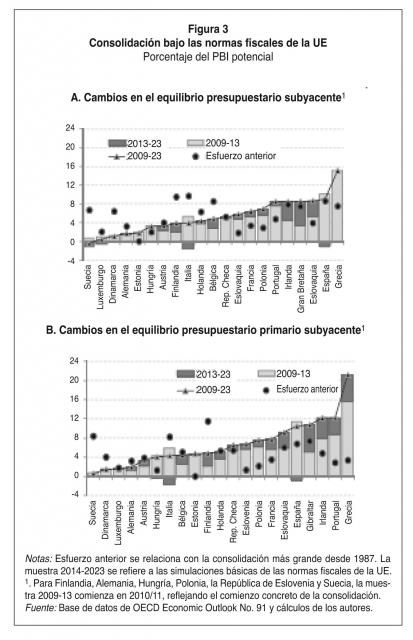

El ritmo de consolidación será exigente

El actual proceso de consolidación será grande y sostenido en comparación con los estándares históricos. La extensión y profundidad del esfuerzo de consolidación total desde 2010/11 sería de alrededor del 6% del PBI o más en la mitad de los países, que es alto según los estándares históricos de la OCDE (Guichard y otros, 2007; OECD, 2012e; Figura 3). Sin embargo, esto estará guiado en gran medida por el procedimiento de déficit excesivo existente y los programas de la UE-FMI –incorporados a las proyecciones de OECD Economic Outlook (OCDE, 2012c)– sólo con modesta consolidación posterior al procedimiento de déficit excesivo guiado por las normas (Figura 3)6. Esto subraya la importancia de los actuales procedimientos de déficit excesivo y del programa de la UE-FMI para guiar el proceso de consolidación corriente: el nuevo sistema de normas entrará esencialmente en juego sólo una vez que la posición fiscal haya sido reconstruida a través de las medidas actuales. Dada la gran escala de la consolidación requerida en muchos países, el resultado bajo los procedimientos de déficit excesivo corrientes será una prueba clave del compromiso renovado por una mayor disciplina fiscal en la zona del euro y la credibilidad del régimen de gobernabilidad. El ritmo de consolidación de 0,5% del PBI en la posición subyacente bajo los requisitos de presupuesto equilibrado es bastante modesto comparado con lo que algunos países ya han emprendido desde que comenzó la crisis.

La postura fiscal tendrá que ser ajustada durante muchos años

La postura de equilibrio presupuestario post-consolidación en términos del nivel del equilibrio requerido bajo las normas sería más ajustado en términos tanto globales como primarios (Recuadro 3) que a lo largo de cualquier período de cinco años en promedio durante las últimas tres décadas en la mayoría de los países de la zona del euro en donde hay datos disponibles (Figura 4). Esto es particularmente cierto para términos de equilibrio primario requerido.

fig 4

fig 4

Pero, podría decirse que las diferencias con el desempeño anterior no son enormes: el esfuerzo anual adicional bajo las normas comparado con la experiencia anterior en términos del equilibrio presupuestario mantenido es en general del orden de 1 punto porcentual. Dado que algunos países han logrado tal desempeño en el pasado, las normas fiscales de la UE pueden, por lo tanto, ser vistas como requiriendo que casi todos los países se acerquen a lo que los países que redujeron la relación deuda/PBI en el pasado pudieron hacer. Esto es conveniente teniendo en cuenta el incremento de la tendencia a endeudarse en la mayoría de los países a partir de la década de los setenta y a los altos niveles de deuda corriente.

En la mayoría de los países, el mejor desempeño en términos de equilibrio presupuestario fue inmediatamente anterior a la crisis financiera que comenzara en 2008. Esto refleja la mejora general, aunque insuficiente, en los equilibrios presupuestarios en la fase previa y durante la unión monetaria en comparación con la experiencia anterior. Estos equilibrios presupuestarios fueron mantenidos en el contexto del crecimiento del PBI nominal que es similar a aquel pronóstico para 2014 a 2023, salvo para aquellas economías que acumularon grandes desequilibrios de cuenta corriente que son un pronóstico para enfrentar un entorno mucho más difícil. Sin embargo, si bien el crecimiento nominal puede haber sido similar, muchos gobiernos se beneficiaron con la “solidez de los ingresos” durante este período que llevó a fuertes ingresos por impuestos debido al mercado financiero y al auge de la vivienda. Esto ayudó claramente a mejorar los equilibrios presupuestarios y es probable que sea un factor de apoyo en el futuro. Además, va a haber probablemente una importante diferencia en términos de desequilibrios y ahorros en comparación con la situación anterior, en donde la postura fiscal era sólo ajustada en un pequeño número de países en un tiempo dado, y la situación bajo las nuevas normas. Con muchos países teniendo equilibrios presupuestarios durante muchos años a niveles que rara vez se lograron en el pasado, esto podría mantener débil la demanda global y reducir la capacidad de la demanda de exportación para compensar la postura restrictiva de las políticas fiscales internas.

Reajustar los objetivos de mediano plazo podría empujar aún más el carácter estricto de la política más allá de las normas previas.

Según muestra el escenario básico, el principal efecto de las normas fiscales de la UE –una vez que se complete la consolidación- sería mantener los equilibrios presupuestarios estructurales en los objetivos de mediano plazo durante un largo período. Los objetivos de mediano plazo serán corregidos en 2012. La metodología para fijar los objetivos de mediano plazo parecería demandar un equilibrio presupuestario aún más estricto para países con alta deuda (Recuadro 4). Dada la carga frontal de la consolidación, este enfoque de “curarse en salud” podría ser visto como excesivo al requerir una carga frontal adicional del ajuste fiscal.

fig 5

fig 5

El ajuste cíclico es difícil en la práctica

El equilibrio estructural es un concepto atractivo para fijar las normas fiscales dado que se abstrae del ciclo, brindando una medida más clara de la postura política de “no cambio” y debería permitir el funcionamiento de los estabilizadores automáticos. Sin embargo, es un concepto muy difícil de operar debido a la dificultad de evaluar con precisión, tanto la brecha en los resultados como la sensibilidad de las finanzas públicas a la brecha de resultados. La Unión Europea usa una metodología común (Comisión Europea, 2005, 2006). Aunque una metodología común asegura cierta coherencia, hace difícil reflejar plenamente las diversas circunstancias a través de los países. Asimismo, las elasticidades constantes de los ingresos por impuestos aplicados a la brecha de resultados a un alto nivel de agregación no brindan un cuadro preciso del rol de los factores cíclicos en guiar a los ingresos concretos. Durante la oscilación del ciclo del crédito, las estimaciones del equilibrio presupuestario estructural no dieron cuenta de la solidez generada por el precio de los activos y el auge de la vivienda y la construcción (Price y Dang, 2011). Una dificultad es que el equilibrio estructural deriva de la figura de referencia, restando el efecto cíclico estimado, de modo que todos los errores en la estimación del efecto cíclico son atribuidos a factores estructurales.

Los errores en la estimación de la brecha en los resultados y los ingresos estructurales han llevado a grandes revisiones cuando se estimaron los equilibrios presupuestarios estructurales: para 2007, la revisión absoluta del promedio sin ponderar entre los pronósticos de la Comisión del otoño de 2008 y los del otoño de 2011 es de 1,3 puntos porcentuales (Figura 6). Estas limitaciones metodológicas hacen difícil evaluar la posición de la política fiscal con precisión y para la ejecución de las normas a fin de lograr el objetivo subyacente, que podría socavar la credibilidad de las normas. Estos problemas son inherentes a la estimación de la brecha entre los resultados –no observable– y la posición fiscal estructural, y también ha habido grandes revisiones a través del tiempo en las proyecciones de largo plazo de la OCDE que apuntalan las simulaciones usadas aquí. Asimismo, existe un riesgo de que el objetivo de la neutralidad cíclica de los equilibrios subyacentes no se logre, porque las estimaciones del resultado potencial o los efectos fiscales estructurales variarán pro cíclicamente. Si el equilibrio estructural estimado declina con el ciclo, esto forzaría la consolidación pro cíclica para un país que recién estaba apuntando a lograr el mínimo equilibrio presupuestario estructural. Por otra parte, los métodos para estimar las brechas en los resultados y calcular los equilibrios cíclicamente ajustados tienden a ser corregidos en forma periódica. Esto y las dificultades mencionadas más arriba advierten contra incluir tales medidas en los documentos constitucionales.

La norma de referencia de gastos, que también está basada en un concepto de tendencia, evita en parte las dificultades al evaluar la posición fiscal estructural. Al exigir que el gasto crezca no más que el PBI nominal de tendencia, los ingresos –a falta de medidas discrecionales– deberían evolucionar de acuerdo con el ciclo, manteniendo así un equilibrio presupuestario constante en términos estructurales7. Si bien la referencia del gasto evita hacer una estimación del componente cíclico de los ingresos y estimar el nivel de resultado potencial, continúa, no obstante, confiando en las mismas estimaciones de resultado de la tendencia que tiene los problemas metodológicos y las inexactitudes antes descriptas. Sin embargo, las estimaciones del crecimiento del PBI potencial están sujetas a revisiones más pequeñas que el nivel de resultado potencial y las brechas de resultados (Koske y Pain, 2008; Cournède y otros, 2012). Asimismo, sólo evita la cuestión de fijar el gasto al nivel correcto para lograr el equilibrio presupuestario deseado a lo largo del ciclo.

fig 6

fig 6

cuadro 3

cuadro 3

Diseño global de las normas

Las múltiples normas suman considerablemente a la complejidad del sistema sin rendir ganancias claras. Esto podría hacer difícil lograr el “consenso” político o público alrededor del marco y restringe severamente las opciones para desarrollar las normas fiscales a nivel nacional. Esto refleja en parte el diferente estatus institucional de las distintas normas pero, nuevamente, tal distinción no parece necesaria de tener normas fiscales al nivel de la UE. Por otro lado, las normas mal diseñadas sin bases sólidas pueden socavar la credibilidad del marco en su conjunto.

Un modo de reducir la complejidad con poco costo podría haber sido no introducir la norma de convergencia de nueva deuda. Como lo muestra el escenario de referencia, esto agrega muy poco desde una perspectiva económica importante al marco fiscal de la UE. Esto es así porque los objetivos de mediano plazo son esencialmente más exigentes en términos de la postura fiscal y el ritmo requerido de consolidación. Agregar una norma que es casi redundante tiene un alto costo en términos de complejidad en relación con las ganancias que logra su imposición. Asimismo, la norma de convergencia de la deuda carece de una sólida justificación económica y podría implicar superávits de presupuesto muy altos para países con deuda muy alta, teniendo al mismo tiempo poco impacto en países en los que la deuda está, no obstante, muy por encima del 60% del PBI. La especificación de la norma usando promedios de tres años tiene también algunos rasgos incómodos, incluso cuando la relación deuda/PBI alcanza su pico8. La principal justificación de esta norma es de procedimiento –la norma de convergencia de la deuda está sujeta a los requisitos de ejecución más estrictos del “brazo correctivo” del pacto de estabilidad y crecimiento, mientras que el objetivo de mediano plazo es parte del “brazo preventivo” (que se vio fortalecido durante las recientes reformas).

Conclusión

Los resultados de la simulación de referencia sugieren que los requisitos de presupuesto equilibrado en términos estructurales estarán –en la práctica– en el corazón de las nuevas normas fiscales de la UE si se aplica el marco. En términos de la fase corriente de consolidación, los esfuerzos adicionales después de 2013, guiados por las normas, serán modestos en la mayoría de los casos en relación con la consolidación que ya ha tenido lugar o que está programada bajo los procedimientos de déficit excesivo corrientes. Esto subraya la importancia de implementar con éxito el procedimiento de déficit excesivo corriente para apuntalar la credibilidad: si la consolidación no se logra durante los próximos años, el nuevo marco tendrá mucho más trabajo que hacer en términos de lograr la consolidación; así, la credibilidad del sistema completo puede verse ya comprometida aún antes de haber comenzado.

El papel de las normas será, en lo esencial, asegurar que la postura fiscal sea lo suficientemente ajustada como para bajar las relaciones deuda/PBI hasta llevarlas a niveles más prudentes. Esta clase de restricción a la política en los “buenos tiempos” es exactamente donde se necesitan las normas fiscales para abordar la presión de la economía política para gastar más que para ahorrar. En términos de equilibrio tanto globales como primarios, la postura fiscal implícita bajo las nuevas normas de la UE pueden considerarse como requiriendo que todos los países satisfagan los estándares de aquellos que se las arreglaron para lograr progresos significativos al enfrentar altos niveles de deuda en el pasado.

Sin embargo, el sistema de normas implica ciertos riesgos. Esto incluye su complejidad. La revisión de los objetivos de mediano plazo podría requerir equilibrios presupuestarios mucho más apretados que irían más allá del pasado ritmo de la consolidación fiscal. Asimismo, es probable que la medición del equilibrio presupuestario estructural pueda crear problemas. Las normas mecánicas nunca están en condiciones de cubrir todas las contingencias y pueden, de este modo, convertirse en subóptimos (Wyplosz, 2012). Por esta razón, es esencial que las nuevas normas fiscales de la UE se apliquen con criterio apropiado (OCDE, 2012a): las normas deben ser cumplidas ajustadamente cuando esto es necesario, pero sería perjudicial y contraproducente en términos de credibilidad del marco fiscal aplicarlas en forma demasiado mecánica. Esto pone de relieve la importancia de los esfuerzos nacionales y de la Unión Europea para instalar consejos fiscales de expertos independientes a nivel nacional.

cuadro a1

cuadro a2

cuadro a2

cuadro a1.2

fig a1

fig a2.1

fig a2.1

ANEXO 2

DINÁMICA DE LA DEUDA BRUTA Y NETA

Una distinción entre la deuda bruta y neta junto con el supuesto acerca de los activos financieros es importante para analizar la dinámica de la deuda. La deuda neta (pasivos financieros netos del sector del gobierno general) es deuda bruta (pasivo financiero bruto) menos activo financiero.

Contabilidad de la deuda

Haciendo abstracción de los efectos de la valuación y de las discrepancias estadísticas, la dinámica de la deuda neta está dada por:

NDt = NDt-1 – Bt (1)

en donde NDt es deuda neta nominal; Bt es equilibrio presupuestario nominal global y t es el índice de tiempo. Cuando se expresa como una parte del PBI, la ecuación (2) se convierte en:

ndt = ndt-1/(1+gt) – bt (2)

en donde gt es la tasa de crecimiento del PBI nominal. A partir de la ecuación (2), se puede mostrar que el cambio en la relación de deuda neta está dado por:

Δndt = -gt/(1+gt) * ndt-1 – bt (3)

La ecuación (3) implica que la relación deuda neta declina cuando el equilibrio presupuestario supera el efecto llamado bola de nieve (es decir, la erosión de la deuda nominal debido al crecimiento del PBI). En consecuencia, si el crecimiento del PBI y la deuda neta son positivos (es decir, el efecto bola de nieve es negativo), la relación deuda neta cae incluso para cierta escala de déficits presupuestarios9.

Dada la definición de deuda neta (ndt = gdt = at), las ecuaciones (2) y (3) tienen los siguientes equivalentes para la deuda bruta (gdt):

gdt = ndt-1/(1+gt) + at – bt (2’)

Δgdt = -gt/(1+gt) * ndt-1 + Δat – bt (3’)

en donde at corresponde a activos financieros. La ecuación (3’) implica que los cambios en la deuda bruta no sólo están impulsados por el efecto bola de nieve y el nivel del equilibrio presupuestario, sino también por cambios en activos –un aspecto que se omite con frecuencia en el análisis de la dinámica de la deuda. Agregar activos es necesario para dar cuenta, por ejemplo, de una situación en la que un país emite más deuda que la necesaria para financiar el déficit de presupuesto o cuando vende activos financieros para reducir la deuda bruta recomprando deuda o financiando déficit corriente10.

Implicancias

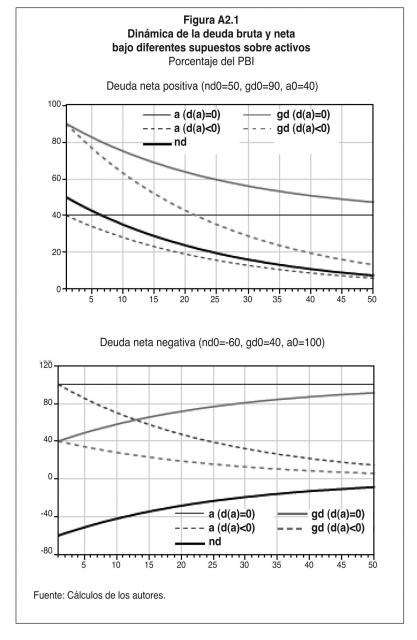

Los activos financieros ponen una cuña entre la deuda neta y la bruta y, por lo tanto, tienen implicancias para el tamaño del efecto bola de nieve y, en consecuencia, para el nivel del equilibrio presupuestario requerido para estabilizar la deuda (bt = -gt/(1+gt) * ndt-1). Esto es importante porque los activos financieros en los países pertenecientes a la OCDE de la UE son en general grandes pero diversos (oscilan desde alrededor del 20% del PBI en la República de Eslovaquia a alrededor del 110% del PBI en Finlandia). A modo de simple ilustración, el Cuadro A2.1 muestra que para la relación deuda bruta/PBI del 60% y 4% del crecimiento del PBI nominal, el equilibrio presupuestario necesario para estabilizar la deuda neta varía enormemente con la posición del activo. En particular, el equilibrio presupuestario cambia del déficit de 2,3% del PBI sin activos al superávit del mismo tamaño cuando los activos son del 120% del PBI. Bajo el supuesto de falta de cambios en la relación activo/PBI, estos niveles de equilibrio presupuestario también estabilizarían la deuda bruta (ver más adelante).

Cuadro A2.1

Equilibrios presupuestarios estabilizadores de deuda

para diversas posiciones de activos

Porcentaje del PBI

Deuda bruta 60 60 60 60 60 60 60

Activos 0 20 40 60 80 100 120

Deuda neta 60 40 20 0 -20 -40 -60

Equilibrio presup, para

estabilizar deuda neta -2.3 -1.5 -0.8 0.0 0.8 1.5 2.3

Fuente: Cálculos de los autores.

La evolución de los activos es crucial para la dinámica de la deuda bruta para una trayectoria de deuda neta dada, especialmente en el largo plazo. Una posibilidad es que la relación activo/PBI permanezca constante en su nivel inicial. Esto implica que no se permite que la posición de los activos se vea erosionada por el crecimiento del PBI nominal y los cambios en la deuda neta se ven plenamente traducidos en cambios de la deuda bruta. Otra posibilidad es que la relación activo/PBI decline en línea con el crecimiento del PBI nominal (Δat = -gt/(1+gt)*at-1). La Figura A2.1 ilustra las implicancias de estas dos posibilidades para la trayectoria de la deuda dado un presupuesto equilibrado permanente, crecimiento del PBI nominal del 4% y valores de iniciación de las deudas neta y bruta al promedio para los países de la OCDE con deudas netas positivas y negativas, respectivamente. Bajo la relación de activo constante, las convergencias de la deuda bruta alcanzan un nivel más alto que cuando se permite que los activos se vean erosionados por el crecimiento nominal. Esta diferencia es especialmente importante para países con deuda neta negativa, como bajo los primeros incrementos de deuda bruta, por cuanto bajo los segundos la misma declina. La trayectoria de la deuda neta no se ve afectada por la evolución de los activos.

NOTAS

1 Cuando los objetivos de mediano plazo y la convergencia de deuda/normas de transición implican el mismo nivel del equilibrio presupuestario subyacente (redondeado a un punto decimal), se elige el objetivo de mediano plazo (ver Cuadro A1.2 para tales casos)

2 En Hungría, el OMP es muy bajo (-1,5% del PBI), si estuviera en -0,5% del PBI, la norma de transición y deuda no sería vinculante. En Finlandia, a pesar de su bajo nivel de deuda bruta, la norma de deuda se vinculante ocasionalmente entre 2018 y 2023 dado que mantener el equilibrio estructural en el objetivo de mediano plazo (OMP) da como resultado que se rompa el techo de deuda bruta del PBI del 60%. Puesto que Finlandia tiene una posición de activo neto y se supone que los activos como parte del PBI son constantes, debe alcanzar excedentes presupuestarios más altos para mantener estable la relación deuda bruta/PBI (ver Anexo 2).

3 La Comisión Europea (D’Aima y otros, 2010) y la OCDE (Johansson y otros, 2012) calculan los resultados potenciales de modo similar, usando una función de producción Cobb-Douglas con insumos de trabajo y capital, pero los detalles de implementación difieren, dando como resultado diferencias no despreciables en tasas de crecimiento para algunos países (1-2 puntos porcentuales en promedio para 2008-13). El ajuste cíclico de los equilibrios presupuestarios de este documento es el mismo que el adoptado por la Comisión Europea (Larch y Turrini, 2009), aunque las elasticidades de los equilibrios presupuestarios respecto de la brecha de resultados difiere levemente.

4 Este supone entre otras cosas que el presupuesto se mantiene en equilibrio, la tasa de interés nominal es del 5% y el crecimiento nominal es del 4% sobre una base anual.

5 Ver Rawdanowicz y otros (2011) en cuanto a datos para países del G10.

6 Para Austria, Grecia, Hungría, Italia, Portugal y España, las normas –aunque sea, seguidas simplemente- permitirían incluso cierta facilidad del equilibrio presupuestario subyacente a partir de 2014 dado que los actuales planes de consolidación hasta 2013 dan como resultado una posición fiscal que es más apretada que el mínimo requerido de las normas fiscales de la UE.

7 Esto supone que los ingresos crecerían en línea con el PBI e ignora posibles cargas fiscales nominales y reales. En la práctica, puede resultar difícil identificar la postura de ingresos de “no cambio”.

8 Además, podría decirse que este enfoque aumenta aún más el énfasis en la deuda bruta más que en la neta y podría crear incentivos para una venta injustificada o transferencia de activos. Asimismo, el rol del ciclo no está bien articulado en las normas, que hacen referencia a la evaluación de la posición y el adelanto alcanzado basado en movimientos que no se pueden atribuir a la influencia del ciclo usando una metodología común (EFC, 2012) que todavía tiene que ser publicada por la Comisión Europea.

9 En cambio, cuando el crecimiento del PBI es positivo y la deuda neta es negativa (el activo supera a la deuda bruta) – es decir, el efecto bola de nieve es negativo, un país tiene que tener un superávit de presupuesto suficiente como para reducir su deuda neta.

10 Asimismo, cuando la deuda bruta es llevada a cero, cualquier superávit de presupuesto puede derivar en una acumulación de activos.

Recuadro 1

Reformas clave al pacto de estabilidad y crecimiento

Implementación más rápida y más clara del procedimiento de régimen excesivo

• La Referencia numérica para reducir la relación deuda/PBI cuando está por encima del 60% del PBI: en promedio durante tres años, la relación de deuda debe caer en un monto de aproximadamente una veinteava parte del excedente de deuda por encima del techo del 60% tomando en cuenta el efecto del ciclo. Durante tres años posteriores a la corrección de los déficits excesivos en el momento de la entrada en vigencia de la nueva norma, la referencia no se aplica en su totalidad, pero es necesario suficiente progreso hacia el cumplimiento (véase también Recuadro 2).

• La definición previa de circunstancias “excepcionales” como un importante “evento inusual fuera de control” del gobierno es aumentada por una “baja económica seria para la zona del euro o la Unión Europea en su conjunto”.

• Hay una evaluación económica más fuerte del cumplimiento, incluyendo responsabilidades implícitas, costos iniciales de reformas de jubilaciones, desequilibrios macroeconómicos excesivos y crecimiento potencial.

• Se puede solicitar acción correctiva dentro de los tres meses, en comparación con el plazo estándar de hasta seis meses, si se identifica una necesidad de acción urgente.

Requisitos más claros bajo el brazo preventivo

• Los objetivos de mediano plazo presupuestarios específicos del país para el equilibrio presupuestario ajustado cíclicamente (neto de los de única vez) permanecen junto a la consolidación de un punto porcentual del 0,5 para alcanzar los “ingresos extraordinarios” de los objetivos de mediano plazo. El impacto de las reformas estructurales es tomado en cuenta.

• La referencia para un desvío significativo de los objetivos de mediano plazo se fija en 0,5% del PBI en un año o 0,25% en dos, mientras que el cumplimiento de una referencia de gasto, ingresos extraordinarios, costos iniciales de reformas jubilatorias y eventos fuera del control de un país también deberán ser tomados en cuenta. Para países con deuda por encima del 60% del PBI o “riesgos de sustentabilidad pronunciada”, se considerará una mejora de más de la referencia del 0,5% existente en el equilibrio.

• Se espera que el procedimiento para determinar el no cumplimiento lleve seis meses como máximo. La Comisión Europea deberá informar formalmente sus recomendaciones al Consejo. Si la recomendación de una Comisión no es seguida por el Consejo, la recomendación está sujeta a aprobación por los votos mayoritarios simples inversos.

• La evaluación del proceso hacia los objetivos de mediano plazo deberá incluir la trayectoria de gastos (neto de medidas de ingresos discrecionales), que se espera crecerán por debajo de una tasa de crecimiento de mediano plazo del PBI potencial hasta que se logre el objetivo de mediano plazo. El gasto excluye los intereses, los beneficios por desempleo y los pagos de equiparación de la UE.

Ejecución efectiva de la disciplina presupuestaria para los paísesde la zona del euro

• Depósito que devenga intereses de hasta el 0.2% del PBI, cuando un país no toma medidas en respuesta a la recomendación del Consejo en el sentido de corregir una “desviación significativa” de los objetivos de mediano plazo. La decisión del Consejo está sujeta al voto de la mayoría calificada inversa, aunque puede enmendar la propuesta por voto de la mayoría calificada.

• Se puede exigir un depósito que no devengue intereses de hasta 0,2% del PBI si el Consejo identifica un déficit excesivo y un país ya está sujeto a un depósito que devenga intereses o el incumplimiento es “particularmente serio”.

• Una multa de hasta el 0,2% del PBI si el Consejo, actuando bajo el Artículo 126(8) del Tratado de la UE, decide que un país no ha tomado medidas efectivas para corregir su déficit excesivo. Los depósitos que no devenguen intereses pendientes serán convertidos en una multa. La multa bajo el Artículo 126(11) del Tratado permanece disponible.

• La Comisión Europea tendrá la facultad de investigar si existen “serios indicios” de posible manipulación de estadísticas, los cuales puedan ser sancionados con una multa de hasta el 0,2% del PBI.

Fuente: Estudio Económico de la OCDE de la zona del euro (OCDE, 2012a)

Recuadro 2

Supuestos que subyacen en las simulaciones fiscales

Se supone que la norma más vinculante en términos de equilibrio presupuestario subyacente se va a aplicar entre 2014 y 2023. Antes de 2014 se toman las proyecciones fiscales del OCDE Economic Outlook No. 91. Incorporan en gran medida el ajuste fiscal bajo los actuales procedimientos de déficit excesivo y los programas UE-FMI, lo que implica que para la mayoría de los países los procedimientos de déficit excesivo finalizan antes de 2013. Se analizan las siguientes normas.

• Techo del déficit del 3%: el déficit básico no debería superar el 3% del PBI. Si lo hace, el equilibrio estructural en el año siguiente se ve reducido en un 0,5% del PBI potencial. La consolidación estructural en Irlanda y el Reino Unido se ve forzada a ser más alta debido al supuesto que corrigen el procedimiento de déficit excesivo dentro de los plazos corrientes -2015 y 2014, respectivamente. Se supone que la norma del techo del déficit del 3% toma precedencia por sobre las otras normas durante el procedimiento de déficit excesivo corriente (es decir, el déficit se achica aún si éste no es suficiente para satisfacer la norma de la deuda o cumplir con los requisitos de objetivo de mediano plazo.

• Norma de convergencia de la deuda: si la relación deuda/PBI (definición de Maastricht) supera el 60% del PBI, la relación de deuda debería reducirse a lo largo de tres años a una tasa promedio de 1/20º del excedente por sobre el 60% del PBI. Según los lineamientos de la Comisión Europea (EFC, 2012), esto implica alcanzar el objetivo de deuda de referencia retrospectivo (d*t = 60+0.95/3(dt-1-60)+ 60+0.952/3(dt-2-60)+0.953/3(dt-3-60), en donde dt es la relación deuda/PBI en el año t). Esta referencia también tiene que ser satisfecha si miramos a futuro durante los dos años subsiguientes bajo políticas sin cambio1. Para países que estuvieron en el procedimiento de déficit excesivo en noviembre de 2011, la norma comenzará a aplicarse en el cuarto año después de la corrección del procedimiento de déficit excesivo. Durante este período de transición, la relación de la deuda tiene que declinar a un ritmo suficiente, aproximado en el escenario por un ajuste constante del equilibrio subyacente entre el año t y el año t+4 que asegura satisfacer la parte retrospectiva de la norma de la convergencia de la deuda en el año t+4. El ajuste estructural anual requerido durante este período de transición no puede superar el 0,75%del PBI.

• El objetivo de mediano plazo: se debe satisfacer el objetivo de equilibrio estructural acordado para cada país (Cuadro 3) y, de no ser así, deberá progresarse hacia el mismo consolidando 0,5% del PBI potencial cada año. Se supone que los países que han satisfecho sus objetivos de mediano plazo retienen esa posición en términos del equilibrio presupuestario subyacente. Los objetivos de mediano plazo no varían a lo largo del período de simulación.

La referencia para gastos no es modelada porque es equivalente en el contexto de este ejercicio para mantener el equilibrio estructural a nivel constante.

Los cálculos están basados en los siguientes supuestos económicos:

• El crecimiento y la tasa de interés son exógenos –en particular, se supone que son independientes de la postura de política fiscal. Ambos están basados en las proyecciones a largo plazo de la OCDE, derivadas de un marco de convergencia del crecimiento. Las tasas de interés a largo plazo reflejan el crecimiento económico y una prima de riesgo fiscal. Se supone que las brechas en los resultados negativos proyectados en 2013 se van a cerrar gradualmente –en la mayoría de los países para antes de 2018–, implicando un crecimiento del PBI real por encima del potencial durante este período. Las tasas de interés pagadas sobre la deuda derivan de proyecciones a largo plazo de las tasas de interés de mercado y las relaciones históricas del volumen de la deuda. Estas tasas aumentan a lo largo de las simulaciones de la proyección, debido en gran medida a la convergencia a partir de los mínimos cíclicos corrientes. Se proyecta que las primas de deuda serán más bajas que lo implícito por los niveles vigentes en la primera mitad de 2012.

• La dinámica de la deuda supone que los activos financieros se mantienen sin cambio como parte del PBI desde sus niveles de 2013 y que la discrepancia estadística es de cero.

• Las semi-elasticidades del equilibrio presupuestario con respecto al PBI son compatibles con las estimaciones de la OCDE (Girouard y André, 2005).

1 Esta condición es probada manteniendo el equilibrio presupuestario subyacente sin cambio a su nivel en el año t bajo las proyecciones macroeconómicas de referencia. Podría resultar en una política fiscal más ajustada que la resultante del criterio retrospectivo.

Recuadro 3

Diferencia entre equilibrios globales y primarios,y medición de la postura fiscal

Las normas fiscales de la UE se concentran en lograr y mantener un nivel específico de equilibrio presupuestario global, que combine el equilibrio primario y los pagos de intereses netos. Para un equilibrio presupuestario global dado y constante, el equilibrio primario evoluciona como la imagen en espejo de los pagos de intereses netos. Siempre que la relación deuda/PBI tenga una trayectoria descendente, los pagos de intereses tenderán a caer con el tiempo como parte del PBI a medida que cae la relación de la deuda. En consecuencia, el equilibrio primario tenderá a ser alto cuando la relación deuda/PBI sea alta y caiga. ¿Debería ser esto motivo de preocupación?

Existe cierta ambigüedad desde una perspectiva económica acerca de la referencia apropiada para la postura fiscal. Desde la perspectiva de una demanda agregada, el efecto depende de quién posee la deuda y percibe el ingreso por intereses. Si la deuda está enteramente en manos extranjeras, los pagos de intereses representan una clara carga sobre el poder de compra y la demanda interna. En cambio, la deuda poseída a nivel interno transfiere ingresos de los contribuyentes a los tenedores de deuda. Esto no afecta directamente el ingreso nacional, aunque puede no ser neutral en términos de demanda por diferencias en la propensión a ahorrar. Desde la perspectiva de la oferta, lo que importa es suavizar la carga impositiva en el tiempo (Lucas y Stokey, 1983), independientemente de lo que financie. En la práctica, esto puede necesitar ser equilibrado contra la nivelación del gasto del gobierno que no devenga intereses y sostiene que se permita que el equilibrio presupuestario global se ajuste para acomodar los pagos de intereses.

La distinción entre los dos equilibrios puede ser relevante también desde una perspectiva de economía política: puede ser más difícil sostener una política bajo la cual hay una gran diferencia en un punto en el tiempo entre lo que la gente paga en impuestos y lo que recibe en transferencias sociales y servicios públicos o, puesto de otro modo, cuando una gran proporción de ingresos por impuestos está siendo usada para financiar pagos de intereses.

En principio, el equilibrio presupuestario primario bajo una meta de equilibrio presupuestario global constante puede ser grande a altas relaciones deuda/PBI (Figura 5), lo que implica que muchos países necesitarán inicialmente tener grandes superávits primarios bajo las normas fiscales de la UE. Al mismo tiempo, las relaciones de elevada deuda corriente/PBI garantizan una acción agresiva para bajarlas a niveles más sustentables y prudentes. Esto significa que existen pocas alternativas para los países, salvo tener grandes superávits primarios. Cualquier carga frontal del equilibrio primario requerido en este contexto tiene, por lo tanto, una importancia de segundo orden.

Recuadro 4

El marco de los objetivos de mediano plazo

Los objetivos de mediano plazo (OMP) son revisados cada tres años. Para la mayoría de los países los OMP son fijados ahora de acuerdo con una fórmula establecida de común acuerdo. El pacto de estabilidad y crecimiento fija una obligación más baja a los objetivos de mediano plazo de un equilibrio presupuestario estructural de -0,5% del PBI, aunque esto puede ser disminuido a un equilibrio de -1% cuando la relación deuda/PBI está significativamente por debajo del 60% y los riesgos para la sustentabilidad a largo plazo de las finanzas públicas son evaluados como bajos. Estos límites también se aplican en el “compacto fiscal”. La próxima revisión de los objetivos de mediano plazo tendrá lugar en 2012.

La fórmula usada para determinar los OMP nunca ha sido publicada en forma oficial. Sin embargo, el Código de Conducta (Comité Económico y Financiero, 2012) establece tres componentes específicos que deben ser tenidos en cuenta.

• El equilibrio estabilizador de la deuda para una relación de deuda del 60% del PBI.

• Un esfuerzo complementario de reducción de deuda para países con deuda superior al 60% del PBI.

• Una fracción del ajuste necesario para cubrir el valor actual del incremento futuro en el gasto del gobierno relacionado con la edad.

Basado en un análisis de las actualizaciones del los OMP 2009, Biraschi y otros (2010) sugieren que la fórmula concreta sea probablemente

OMP = -(60* g)/(1+g) + 0,033* (d-60) + 0,33* S2E

donde g es el crecimiento nominal anual del PBI, d es la relación deuda/PBI, y S2E es un indicador del ajuste permanente en el equilibrio primario estructural como parte del PBI que permitiría financiar el costo del envejecimiento calculado sobre un horizonte infinito y basado en las estimaciones del Grupo de Trabajo que Envejece.

Esta fórmula indica que los objetivos de mediano plazo en 2012 para algunos países deben ser revisados a partir de los objetivos 2009, en forma más importante en Alemania, Grecia, Irlanda, Portugal y el Reino Unido (revisiones cercanas a o alrededor de un punto porcentual del PBI). Estas estimaciones están ampliamente en línea con las de Biraschi y otros (2010), aunque las actuales relaciones deuda/PBI son más grandes que lo supuesto en muchos casos. La principal razón es el gran incremento en las relaciones deuda/PBI en la mayoría de los países durante ese período. Además, el crecimiento nominal a mediano plazo más lento incrementaría el equilibrio presupuestario requerido, empeorando la dinámica de la deuda. En algunos casos, las recientes reformas jubilatorias pueden haber mejorado (reducido) el indicador S2E tendiendo de este modo a bajar el equilibrio presupuestario requerido.

El volumen del incremento requerido en el objetivo de mediano plazo puede ser inconveniente en términos de ajuste implícito de la postura fiscal y se corre el riesgo de exigir una postura fiscal excesivamente ajustada. Esto se relaciona especialmente con el impacto del término relacionado con la relación deuda/PBI, que aumenta el objetivo de mediano plazo en forma sustancial en un número de casos. El coeficiente estimado de 0,033 es arbitrario y está por debajo de lo que la convergencia de la deuda del 1/20º implicaría para el equilibrio presupuestario global. Asimismo, para el mismo nivel de equilibrio presupuestario global y el crecimiento del PBI nominal, la relación deuda bruta/PBI disminuirá más rápido en países con mayor deuda en cualquier caso como consecuencia de la relación de la dinámica de la deuda. No existe una razón clara para acelerar aún más este proceso. A medida que las relaciones deuda/PBI caigan en años futuros, la fórmula corriente permitiría un eventual alivio de los objetivos de mediano plazo requeridos.

El enfoque basado en la fórmula del objetivo de mediano plazo podría ser usado en principio para fijar un objetivo de equilibrio estructural a lo largo de los países. Como comentáramos, la formulación específica tiene ciertas debilidades. Además, el pacto de estabilidad y crecimiento y el “compacto fiscal” imponen ambos límites más bajos en el volumen del equilibrio presupuestario (-0,5% o 1% del PBI), dejando así en gran parte de lado la flexibilidad que una fórmula podría ofrecer.