Luiz Villela, Andrea Lemgruber y Michael Jorratt **

Normal 0 21 false false false MicrosoftInternetExplorer4

* Este estudio es el resultado de un trabajo conjunto del Banco Interamericano de Desarrollo y el Fondo Monetario Internacional y está basado en trabajos y presentaciones del Seminario Internacional sobre Gastos Tributarios organizado por la Vicepresidencia de Sectores y Conocimiento del Banco Interamericano de Desarrollo (BID) y el Departamento de Finanzas Públicas del Fondo Monetario Internacional (FMI) el 3 y 4 de noviembre de 2008 en Washington, DC. Este documento originalmente fue publicado por el Sector de Capacidad Institucional y Finanzas del Banco Interamericano de Desarrollo (BID) y ha sido incluido en la edición actual de la Revista Internacional de Presupuesto Público según el permiso concedido por dicha institución. Las opiniones expresadas en este Documento de Trabajo son responsabilidad del autor y no representan necesariamente las del BID ni la política del BID.

** Luiz Villela es economista sénior de la División de Gestión Fiscal y Municipal del Sector de Capacidad Institucional y Finanzas de la Vicepresidencia de Sectores y Conocimiento del BID. Andrea Lemgruber es economista sénior de la División de Administración Tributaria del Departamento de Finanzas Públicas del FMI. Michael Jorratt es Consultor del BID.

Normal 0 21 false false false MicrosoftInternetExplorer4

1. Introducción

El gasto tributario, entendido como aquella recaudación que el fisco deja de percibir en virtud de la aplicación de concesiones o regímenes impositivos especiales, es una de las varias herramientas de que disponen los gobiernos para ejecutar sus políticas públicas. Su finalidad es favorecer o estimular a determinados sectores, actividades, regiones o agentes de la economía. También se suele llamar a esta variable “renuncia tributaria”, aludiendo al hecho de que por esta vía el fisco desiste parcial o totalmente de aplicar el régimen impositivo general, atendiendo a un objetivo superior de política económica o social.

El concepto de gasto tributario surgió a comienzos de los años sesenta, prácticamente de manera simultánea en Alemania y Estados Unidos, países que fueron los primeros en elaborar presupuestos de gastos tributarios, como una forma de dar transparencia a la acción pública ejecutada por esta vía, tal como normalmente se hace con el gasto directo. Con posterioridad, durante los años ochenta, esta práctica se hizo extensiva a casi todos los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y a unos pocos países en desarrollo.

La demanda de la comunidad internacional por una mayor transparencia en materia de política fiscal, junto con una tendencia creciente al uso de concesiones tributarias, sobre todo en países en desarrollo que buscan atraer inversiones, extendió el interés por el tema de los gastos tributarios al resto del mundo. En 1998, el Fondo Monetario Internacional lanzó su Código de Buenas Prácticas en Transparencia Fiscal, el cual, junto con las recomendaciones de la OCDE sobre gastos tributarios, contribuyó a divulgar la problemática y llamar la atención sobre la importancia de su estimación en varios países.

Sin embargo, a pesar de tales esfuerzos, se debe admitir que el gasto tributario continúa siendo una cuestión poco estudiada, especialmente en los países en desarrollo, y que no se puede contar aún con metodologías analíticas sistemáticas que permitan evaluar la dimensión de los gastos tributarios y hacer comparaciones y análisis entre países. Especialmente en América Latina –región que ha utilizado los gastos tributarios como herramienta de atracción de inversiones–, este es un tema fundamental para conocer la práctica del otorgamiento de incentivos y sus efectos. Se busca proponer políticas que tengan mayor basamento en estudios técnicos y, al mismo tiempo, promover el aumento de la transparencia fiscal.

Son cuatro los grandes temas que demuestran la importancia de profundizar en el análisis de los gastos tributarios. El primero de ellos es el dimensionamiento de los gastos tributarios, de cuyo análisis se pueden derivar ciertas conclusiones sobre la magnitud de la acción estatal en cada uno de los países. El gasto tributario es un compromiso de recursos fiscales tan importante y válido como cualquier componente del gasto público reconocido como tal en las cuentas fiscales. Por lo tanto, una implicación interesante de la medición de los gastos tributarios es que permite actualizar las comparaciones sobre el tamaño del Estado entre los países.

Un segundo tema tiene que ver con la economía política que subyace a la creación, revisión y actualización de los gastos tributarios, y cómo se generan, evalúan y modifican éstos en el tiempo. El hecho de que los gastos tributarios aparezcan “neteando” a los ingresos fiscales limita la capacidad del sistema político de revisar su efectividad. Por lo tanto, en la medida en que se pueda generar más información sobre la materia habrá mayores posibilidades de evaluar la efectividad de los gastos tributarios.

En tercer lugar aparecen los temas de equidad. En muchos casos no queda claro quién se beneficia con los gastos tributarios. Por consiguiente, el análisis del impacto de éstos sobre la equidad es importante, incluyendo la evaluación de su incidencia sobre la progresividad del sistema tributario.

En cuarto y último término está la importancia de la coordinación entre las diferentes agencias o áreas del gobierno involucradas en el tema. Hay que admitir que el estudio de los gastos tributarios es una cuestión multidimensional, que involucra aspectos de administración tributaria, política tributaria y gerencia de las finanzas públicas. Por lo tanto, tiene que haber una adecuada coordinación entre los distintos organismos de la administración pública encargados de las acciones de implementación, ejecución y control de tales gastos.

El propósito de este trabajo es presentar un estudio integral idóneo como referencia para la elaboración de los presupuestos de gastos tributarios, al incorporar los principales lineamientos teóricos y de implementación.1 En él se hace hincapié particularmente en los aspectos prácticos de implementación, por cuanto se trata de una problemática poco explorada en la bibliografía sobre el tema. Este aspecto práctico es ilustrado mediante las experiencias de los países miembros de la OCDE y de los países latinoamericanos respecto de los cuales hay datos e información disponibles.

El trabajo está estructurado de la siguiente manera. En el capítulo 2 se analizan los principales aspectos conceptuales del presupuesto de gastos tributarios. En el capítulo 3 se abordan los desafíos que plantea la implementación de estos últimos; entre ellos, la importancia de las fuentes de información, las alternativas para recoger esta última, y los problemas que implica la elaboración de dichos presupuestos. En el capítulo 4 se presenta una síntesis de la práctica de estimación y control de los gastos tributarios en América Latina. El resumen y las principales conclusiones aparecen, finalmente, en el capítulo 5, donde se enuncian, asimismo, los desafíos que quedan por resolver y los próximos pasos que se deberían dar, cuestiones surgidas de las discusiones desarrolladas en el Seminario Internacional de noviembre de 2008.

2. El presupuesto de gastos tributarios: aspectos conceptuales

2.1. ¿Qué son los gastos tributarios?

El objetivo primordial de un sistema tributario es recaudar los ingresos necesarios para financiar el gasto público. Cada ciudadano debe aportar una proporción ya sea de su ingreso, de su consumo o de su riqueza, que será destinada a financiar los bienes públicos, el gasto social u otras actividades que tengan efectos económicos positivos para la sociedad.

Sin embargo, la manera de recaudar no es irrelevante. La estructura tributaria debe tener ciertas cualidades, tales como eficiencia, equidad y simplicidad. La eficiencia se vincula con el hecho de que los impuestos deben ser recaudados interfiriendo lo menos posible con las decisiones de las personas. La equidad se entiende en un doble sentido: horizontal y vertical. Los impuestos tienen que ser horizontalmente equitativos, esto es, deben afectar de igual manera a personas de igual capacidad contributiva. A su vez, deben ser verticalmente equitativos, en el sentido de que las personas de mayor capacidad contributiva tienen que pagar proporcionalmente más impuestos. Por último, es preferible tener una estructura tributaria simple a una compleja, pues la simplicidad disminuye otros costos asociados a los impuestos, como los relacionados con la administración y el cumplimiento, a la vez que reduce los espacios de evasión y elusión.

Frecuentemente, los gobiernos utilizan también los sistemas tributarios para promover ciertos objetivos de política económica, como incentivar el ahorro, estimular el empleo o proteger a la industria nacional. En tales circunstancias, el sistema tributario cumple un rol similar al del gasto público, pero por la vía de la renuncia del Estado a toda la recaudación, o parte de ella, que correspondería obtener de determinados contribuyentes o actividades. Esta renuncia es lo que se conoce como gasto tributario.

Cabe señalar que un gasto tributario puede afectar de distinta manera las cualidades de eficiencia, equidad y simplicidad de la estructura tributaria. Sin embargo, en la medida en que favorezca a un grupo específico de contribuyentes o actividades se traducirá, necesariamente, en una pérdida de equidad horizontal. Desde este punto de vista, se puede decir que los presupuestos de gastos tributarios constituyen también, en cierto modo, informes que muestran el grado de inequidad horizontal de los impuestos.

La OCDE (2004) define los gastos tributarios como una transferencia de recursos públicos llevada a cabo mediante la reducción de las obligaciones tributarias con respecto a un impuesto de referencia (benchmark), más que por la vía del gasto directo. Una de las principales dificultades a la hora de definir e identificar los gastos tributarios dentro de una legislación particular radica, justamente, en convenir una norma o impuesto de referencia contra el cual se puedan contrastar las disposiciones de la legislación tributaria. Esta cuestión se abordará extensamente más adelante. Por ahora, baste con señalar que las cuantificaciones de los gastos tributarios pueden ser radicalmente distintas según la definición adoptada, lo cual trae aparejada, entre otras cosas, la imposibilidad de realizar comparaciones confiables de las magnitudes de los gastos tributarios entre distintos países.

En algunos países se agregan a la definición anterior otras características, que constituyen requisitos adicionales exigidos a los tratamientos tributarios para que un gasto tributario sea considerado como tal. En todo caso, no hay consenso acerca de si aquéllos deben o no ser tomados en cuenta. En el informe de la OCDE (1996) se mencionan como ejemplos de requisitos exigidos por algunos países los siguientes: (i) las concesiones tributarias deben beneficiar a una industria, actividad o clase de contribuyentes en particular; (ii) deben servir a un propósito particular (diferente de la operación eficiente del sistema), que sea fácilmente identificable con un objetivo que puede ser llevado a cabo en forma alternativa con otros instrumentos; (iii) el impuesto en cuestión tiene que ser lo bastante amplio como para que haya un impuesto de referencia adecuado contra el cual medir el valor de la concesión; (iv) tiene que ser administrativamente factible cambiar el sistema tributario para eliminar el gasto tributario, y (v) en el sistema tributario no debe haber otras disposiciones que compensen con holgura los beneficios del gasto tributario.

Desde el punto de vista de la técnica tributaria, los gastos tributarios pueden tomar diversas formas, como las siguientes:

- Exenciones: Ingresos o transacciones que se excluyen de las bases imponibles. En las normas legales se las encuentra bajo distintas denominaciones, como “exenciones”, “exoneraciones”, “hechos no gravados”, etc.

• Deducciones: Cantidades que se permite rebajar de las bases imponibles.

- Créditos: Cantidades que se permite rebajar de los impuestos.

- Tasas reducidas: Alícuotas de impuestos inferiores a las de aplicación general.

- Diferimientos: Postergación o rezago en el pago de un impuesto.

Según el reporte sobre gastos tributarios de la OCDE de 1996, la identificación de estos últimos constituye un ejercicio de clasificación, que consiste en dividir las disposiciones tributarias entre aquéllas que forman parte de un impuesto de referencia o norma y otras que son desviaciones respecto de esa norma. Cuando una disposición tributaria se desvía de la referencia o norma, se dice que existe un gasto tributario. El mismo informe señala que, en general, el impuesto de referencia incluye: la estructura de tasas, las convenciones contables, la deducción de pagos compulsivos, las disposiciones que facilitan la administración y las disposiciones relacionadas con las obligaciones fiscales internacionales.

2.2. Los gastos tributarios como herramienta de política pública

2.2.1. Objetivos perseguidos con los gastos tributarios

Se ha dicho que los gastos tributarios constituyen una transferencia de recursos públicos llevada a cabo mediante la reducción de las obligaciones tributarias con respecto a un impuesto de referencia. Ahora bien, idealmente, estas transferencias deberían perseguir en esencia cuatro objetivos: (i) mejorar la progresividad del sistema tributario; (ii) otorgar mayor eficiencia a la estructura tributaria; (iii) estimular el consumo de bienes estimados “meritorios”, y (iv) incentivar la inversión en ciertos sectores o regiones. Además, algunos tratamientos especiales se basan en la complejidad que a veces presenta la aplicación de la normativa general, o en la obligatoriedad que se impone a los contribuyentes de realizar determinados actos o consumos, aunque es menor el consenso acerca de si ese tipo de desvío de la norma debe ser considerado gasto tributario.

(i) Mejorar la progresividad del sistema tributario

En ocasiones, los gastos tributarios persiguen reducir la tributación de los sectores de menores ingresos, con el propósito de mejorar la progresividad del sistema tributario y, en definitiva, la distribución del ingreso. En general, este tipo de tratamientos especiales se aplica en tributos como el IVA, a través de exenciones en aquellos bienes cuyo consumo representa una fracción mayor de la capacidad contributiva de las personas de bajos ingresos que de las personas de ingresos elevados. Tal es el caso de los alimentos de la canasta básica de consumo o del transporte colectivo de pasajeros.

De todos modos, no se debe perder de vista que lo importante es la redistribución que se logra después del gasto público. En efecto, aun cuando el IVA pueda ser regresivo, si el gasto social que se financia con la recaudación se canaliza bien, el efecto neto será favorable en términos de redistribución del ingreso.

Los gastos tributarios que persiguen mejorar la progresividad son menos frecuentes en el impuesto a la renta, ya que normalmente este impuesto tiene un diseño progresivo, que se consigue con la aplicación de tasas marginales crecientes con el nivel de renta y un tramo exento que, dada la estructura piramidal de la distribución del ingreso, suele liberar del impuesto a la mayor parte de la población. Ello implica que cualquier franquicia en el impuesto a la renta beneficiará a un pequeño porcentaje de los contribuyentes, que son los que pagan el impuesto, y entre ellos, en general, beneficiará más a los que afrontan las mayores tasas marginales.2

(ii) Otorgar mayor eficiencia a la estructura tributaria

En esta categoría están encuadrados aquellos gastos tributarios del impuesto a la renta que buscan reducir las distorsiones propias de éste, relacionadas principalmente con los desincentivos que provoca sobre la inversión y el ahorro. En relación con el impuesto a las empresas, los gastos tributarios de eficiencia persiguen reducir la tasa marginal efectiva de tributación, para estimular una mayor inversión en sectores específicos o bien en general. En este ámbito se hallan, entre otros, las moratorias fiscales (tax holidays), que eximen a ciertas empresas del pago del impuesto, generalmente por un período determinado; los esquemas de depreciación acelerada, que permiten trasladar las inversiones a gastos en un período inferior a la vida económica útil de los activos; la reducción de las tasas impositivas sobre las utilidades devengadas o, en algunos casos, sobre las utilidades reinvertidas, y los créditos tributarios a la inversión.

Por su parte, en el caso de los impuestos sobre las rentas personales, estos incentivos frecuentemente apuntan a estimular el ahorro, a través de mecanismos tales como la deducción de la base imponible de los montos ahorrados en determinados instrumentos financieros; la exención de los intereses financieros y otras rentas de capitales mobiliarios; la aplicación de tasas reducidas sobre algunas rentas financieras, o la aplicación de créditos proporcionales al ahorro neto efectuado en el período tributario.

(iii) Estimular el consumo de bienes “meritorios”

En algunas ocasiones, los gastos tributarios procuran incentivar el consumo de determinados bienes o servicios que, sin representar un volumen importante para los sectores más desposeídos y sin que su afectación provoque necesariamente distorsiones sobre el ahorro o la inversión, tienen el carácter de bienes “meritorios”. Tal es el caso de los gastos tributarios que benefician a la educación, la salud, la vivienda, las actividades deportivas, la industria editorial o las actividades culturales.

Este tipo de gastos tributarios es propio de gravámenes como el IVA, caso en el cual muchos de los productos o servicios antes mencionados son eximidos del impuesto o se les aplica una tasa reducida. Generalmente, estas exenciones o tasas reducidas aumentan la regresividad del IVA, por cuanto se trata de bienes y servicios que son consumidos preferentemente por los hogares de mayores ingresos. Por ejemplo, en el caso de la educación y la salud, los hogares de más bajos ingresos acceden a los servicios estatales gratuitos, por lo que el gasto tributario se concentra en los quintiles superiores.

Estos tratamientos preferenciales también se aplican en el impuesto a la renta, a cuyo respecto uno de los mecanismos más frecuentes para otorgarlos es permitir que los gastos que las familias efectúan en tales bienes y servicios se deduzcan de la base imponible del impuesto. En ocasiones, aunque con menos frecuencia, se exime también de este gravamen al vendedor o prestador de tales servicios.

(iv) Promover el desarrollo regional o sectorial

Desde largo tiempo atrás, una política habitual, tanto de los países desarrollados como de los países en desarrollo, es el otorgamiento de incentivos para atraer inversión extranjera directa o promover inversiones en ciertos sectores o regiones. Los incentivos a las regiones menos desarrolladas, que son típicos de los países territorialmente grandes, suelen concentrarse en regiones con desventajas comparativas a causa de su lejanía de los principales centros urbanos. Las actividades en estas regiones implican, por lo general, costos de transporte y de comunicaciones más elevados, lo cual aumenta los gastos de producción y distribución.

En algunos países se otorgan incentivos fiscales a la inversión en determinados sectores, considerados estratégicos para el desarrollo. Estos incentivos son, más bien, un instrumento de política industrial, es decir, procuran el desarrollo de determinadas actividades. La racionalidad implícita en la concesión de incentivos a sectores considerados estratégicos estriba en corregir la falla del mercado en lo que atañe a reflejar futuras ganancias derivadas de la caída de los costos unitarios asociada al desarrollo del sector. A lo largo del tiempo, con el aumento del producto, los costos unitarios caen y el país adquiere una ventaja comparativa con el desarrollo de la industria beneficiada. Este es el clásico argumento para la protección de las industrias nacientes (infant industry).

Es preciso hacer hincapié en que estos cuatro objetivos responden a ideales o, dicho de otro modo, son los propósitos que se deberían perseguir para que tenga sentido, al menos, evaluar la conveniencia de implementar un gasto tributario. Sin embargo, no se debe perder de vista que muchas veces los gastos tributarios se instauran en atención a propósitos bastante menos meritorios que los anteriores. Por ejemplo, con frecuencia son creados para responder a las presiones ejercidas por ciertos grupos corporativos, para proteger a industrias nacionales no competitivas o para dar señales a determinados grupos de interés.

2.2.3. Ventajas y desventajas de los gastos tributarios

Los gastos tributarios constituyen un instrumento adicional entre las distintas herramientas de política pública de que disponen los gobiernos, tales como la acción presupuestaria directa o la acción reguladora sobre determinadas actividades. En este sentido, deberían ser sometidos permanentemente a evaluación, tanto en lo que respecta a la justificación de una intervención estatal determinada como a su eficiencia relativa en comparación con los otros instrumentos disponibles.

Una vez que se ha verificado la necesidad de poner en práctica una política pública en determinado ámbito, se debería evaluar cuál es el mejor instrumento para llevar a cabo una intervención. El profesor Stanley S. Surrey, uno de los pioneros en la discusión del tema, enumera cinco desventajas de los incentivos tributarios en relación con los subsidios directos cuando se trata de implementar una política pública (Surrey, 1970):

(i) Los incentivos tributarios son regresivos por naturaleza: Los incentivos tributarios, lógicamente, benefician a quienes pagan impuestos. Con un impuesto a la renta progresivo, en el que se basa esta aseveración, los más pobres no están incluidos y, por ende, no se benefician de los gastos tributarios. No obstante, si se tiene en cuenta que en el IVA y otros impuestos sobre el consumo la aplicación de franquicias puede contribuir a mejorar la progresividad del sistema tributario, tal afirmación adquiere un matiz distinto.

(ii) Los incentivos tributarios generan ganancias inesperadas: En muchos casos, los gastos tributarios crean estímulos para que las personas hagan aquello que de todas formas habrían hecho, por lo cual el estímulo se transforma finalmente en una concesión innecesaria para el beneficiario. Es decir, para incentivar a uno se asume el costo de varios.

(iii) Los incentivos tributarios son más difíciles de administrar y controlar: Las administraciones tributarias no tienen suficiente experiencia en administrar y controlar programas de gasto público. Sin embargo, cuando se implementa un gasto tributario se ven obligadas a cumplir esta función y, dado que es más difícil controlar un sistema con muchas excepciones, ello puede dar lugar al fraude o incluso a mayores errores involuntarios.

(iv) Los incentivos tributarios distorsionan las decisiones de los mercados: En la medida en que un gasto tributario favorece a un sector específico de la economía, produce un desvío de recursos no deseado hacia el sector favorecido. Sin embargo, esto no constituye necesariamente una desventaja en aquellos casos en que el gasto tributario busca corregir una distorsión causada previamente por el impuesto, como ocurre con los estímulos a la inversión y el ahorro.

(v) Los incentivos tributarios obligan a mantener elevadas las tasas: En efecto, para recaudar una cantidad determinada se requerirán tasas más altas si una parte de la recaudación potencial se pierde por la aplicación de gastos tributarios.

Por otro lado, Swift et al. (2004) mencionan los siguientes aspectos positivos de los gastos tributarios:

(i) Incentivan la participación del sector privado en programas económicos y sociales en que el gobierno juega un rol principal

(ii) Promueven la toma de decisiones del sector privado, y no tanto la del gobierno.

(iii) Reducen la necesidad de supervisión estatal de los gastos directos equivalentes.

En particular respecto de este último punto hay que precisar que, si bien la aplicación de un gasto tributario elimina la necesidad de la supervisión estatal que requiere todo gasto directo, al mismo tiempo crea la necesidad de supervisar y controlar el correcto uso del beneficio tributario, así como los eventuales espacios para fraudes tributarios a que se pueda dar lugar. Así, se debería evaluar mejor la efectiva ventaja mencionada, ya que puede ocurrir que en muchos casos los costos de supervisión de los beneficios sean mayores que los gastos directos, especialmente si se contabilizan los abusos y fraudes asociados.

Otras características de los gastos tributarios que también deben ser tomadas en cuenta en el momento de contrastarlos con otras herramientas de política pública son las siguientes:

(i) Focalización: Desde el punto de vista de los beneficiarios, las franquicias tributarias tienen un acceso más simple que el subsidio directo, pues operan de manera relativamente automática, mientras que un programa de subsidios requiere un sistema de postulación y selección de beneficiarios. Por el contrario, desde el punto de vista del Estado, al ser automáticas, las franquicias tributarias son menos focalizadas, pues benefician tanto al grupo objetivo como a cualquier otro que cumpla o simule cumplir la normativa legal.

(ii) Inequidad horizontal: Los gastos tributarios suelen generar inequidad en sentido horizontal, puesto que no todas las personas tienen las mismas preferencias o necesidades de consumo. Así, por ejemplo, cuando se establecen exenciones respecto del IVA, ya sea para mejorar la progresividad o para estimular el consumo de bienes meritorios, se reduce proporcionalmente más la carga tributaria de las familias que manifiestan una preferencia por los bienes que resultan exentos, en desmedro de otras familias con igual nivel de ingresos pero que privilegian el consumo de bienes no favorecidos.

(iii) Estímulos a la evasión y la elusión: La aplicación de gastos tributarios hace más compleja la estructura tributaria, lo cual incrementa la evasión y la elusión. Slemrod (1989) resume las razones de ello en las cuatro siguientes: primero, la incertidumbre que producen dichos gastos en cuanto a la correcta interpretación de las normas legales; segundo, la merma en la capacidad de fiscalización de la administración tributaria, pues la auditoría demanda más tiempo cuanto más compleja es la normativa; tercero, la mayor dificultad que imponen a los contribuyentes para cumplir con sus obligaciones tributarias, lo cual los lleva a incumplir parte de ellas, ya sea por desconocimiento o para compensar los costos que el sistema les impone; y por último, las mayores oportunidades para manipular el sistema tributario, en vista de los mayores espacios de evasión y elusión que se abren a medida que aumenta la complejidad de la normativa tributaria.

(iv) Aumento de los costos del cumplimiento tributario: En general, cuanto mayor es el número de incentivos tributarios, mayores son los costos en tiempo y dinero que los contribuyentes deben afrontar para cumplir con sus obligaciones impositivas. Y no siempre estos costos recaen en los beneficiarios del incentivo. Por ejemplo, las exenciones respecto del IVA benefician a los consumidores finales, pero los mayores costos de cumplimiento derivados de los registros especiales necesarios para la contabilización de ventas exentas y créditos del IVA recaen sobre los vendedores. En cuanto al impuesto a la renta, el control de las franquicias requiere, en muchos casos, contar con información que debe ser provista por terceras personas.

En un trabajo reciente, Tokman et al. (2006) proponen la evaluación permanente de los gastos tributarios de la estructura impositiva, y para ello sugieren ocho dimensiones en las cuales es relevante contrastar el desempeño de un gasto tributario frente a un subsidio directo. Estas dimensiones, que recogen los elementos antes señalados, se resumen en la siguiente tabla 1.

Rev. 74 español – Art 2 – Tabla 1

Rev. 74 español – Art 2 – Tabla 1

2.3. El propósito de los presupuestos de gastos tributarios

Por lo general, el gasto presupuestario directo está sujeto permanentemente al escrutinio público. La elaboración de un presupuesto anual, que debe ser sometido a la aprobación parlamentaria, así lo permite. Por el contrario, los gastos tributarios quedan ocultos en las proyecciones de ingresos y se someten a discusión parlamentaria sólo en ocasión de su aprobación inicial.

Desde el punto de vista netamente presupuestario, la diferencia entre el gasto directo y el gasto tributario es que el primero se desarrolla en dos etapas: la percepción del ingreso y el pago del subsidio o la transferencia; por su parte, en el segundo se compensa el pago con el ingreso, omitiéndose por lo tanto aquellas dos etapas. En este sentido, la forma tradicional de presentar los ingresos netos de los gastos tributarios, viola el principio presupuestario de no compensación de ingresos y gastos.

Desde el punto de vista de las políticas públicas, los gastos tributarios son una herramienta alternativa de intervención estatal, que persigue resultados similares a los que se podrían obtener mediante el gasto público directo. Por lo tanto, deberían estar sujetos a los mismos controles y criterios de transparencia que este último. Como se señala en OCDE (2004), un control menos riguroso de los gastos tributarios en relación con los gastos directos crea incentivos para establecer subsidios y transferencias en la forma de los primeros, al margen de las consideraciones objetivas que podrían justificar tal elección. Esto hace peligrar las funciones distributivas, macroeconómicas y administrativas del presupuesto y puede poner en riesgo la función primaria de recaudación de ingresos del sistema tributario.

Los presupuestos de gastos tributarios son informes financieros que dan cuenta de los problemas anteriormente señalados. En efecto, le otorgan transparencia al uso de las concesiones tributarias y facilitan el adecuado control de éstas y la asignación más eficiente de los recursos.

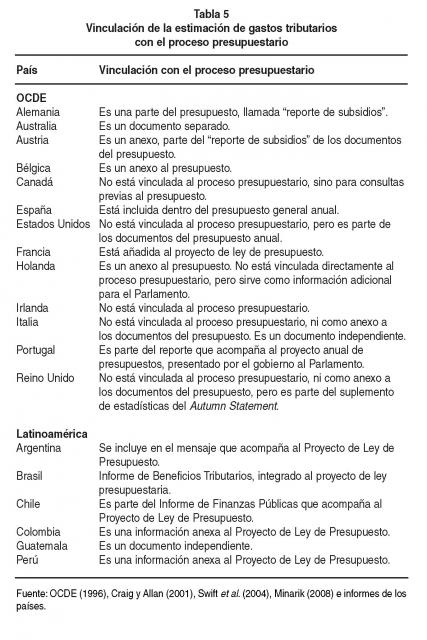

No hay un formato estándar para los presupuestos de gastos tributarios, por lo que su estructura y su contenido difieren bastante entre un país y otro. Sin embargo, algunos elementos que frecuentemente se incluyen en ellos son los siguientes: (i) definiciones, conceptos y cobertura; (ii) descripción de los impuestos de referencia; (iii) descripción de los gastos tributarios; (iv) estimaciones de los gastos tributarios históricos (uno o más años); (v) proyecciones de los gastos tributarios (uno o más años), y (vi) metodologías de estimación.

Lo que sí se puede hallar en tales presupuestos son algunas directrices de buenas prácticas internacionales que ponen el acento en la importancia de la estimación y presentación de informes de presupuestos de gastos tributarios. En particular, la OCDE y el FMI han tratado el tema en algunos de sus manuales y directrices. Los cuadros I y II presentan un resumen de las recomendaciones de la OCDE y del FMI sobre gastos tributarios.

Normal 0 21 false false false MicrosoftInternetExplorer4

Cuadro 1

OCDE: Directrices de mejores prácticas para los gastos tributarios

Identificación de los gastos tributarios

1.Los gastos tributarios deberían ser identificados mediante el uso de un impuesto de referencia. La referencia no tiene que representar necesariamente la base tributaria normativa, sino que debería ser global y única.

Control presupuestario de los gastos tributarios

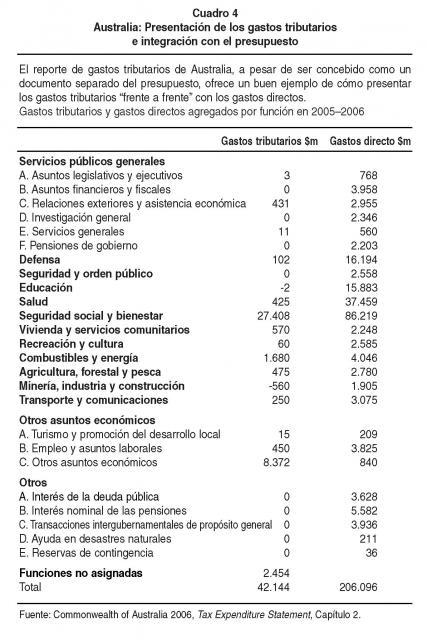

2. Todos los gastos tributarios tendrían que ser estimados e integrados en la documentación sobre gastos presentada a las autoridades de presupuesto, para todos los impuestos relevantes. Los gastos directos y los gastos tributarios deberían aparecer “frente a frente” en esta documentación, para el mismo número de años.

3.Los gastos tributarios tendrían que ser incluidos en los límites del gasto total, o bien habría que establecer un límite específico para ellos. Los gastos tributarios en exceso deberían ser totalmente compensados, al menos cuando se originen en cambios de política. Si se utiliza un límite específico para los gastos tributarios, la compensación puede tener lugar dentro de ese límite o mediante la reducción del límite del gasto regular.

- Todos los gastos tributarios deberían ser revisados en la misma forma que los gastos regulares en el proceso presupuestario anual. Tendrían que ser revisados por el personal de los ministerios y de la oficina de presupuestos de la misma forma que los gastos regulares. Deberían ser sometidos a procedimientos especiales de evaluación, incluyendo la revisión de programas, de la misma forma que los gastos regulares.

5. Los gastos tributarios tendrían que ser asignados a los ministerios.

Estimación de los gastos tributarios

- Los gastos tributarios deberían ser estimados por el método del ingreso renunciado, corregidos por un margen tributario equivalente, si una transferencia equivalente está sujeta a impuestos (o por el método del subsidio equivalente).

7. La responsabilidad por la estimación de los gastos tributarios tendría que recaer en el Ministerio de Hacienda.

Normal 0 21 false false false MicrosoftInternetExplorer4

Cuadro 2

Referencias al gasto tributario en el Manual de Transparencia Fiscal del FMI: El Manual de Transparencia Fiscal del FMI recopila las buenas prácticas en materia de finanzas públicas e incluye referencias explícitas a los gastos tributarios. A continuación se presentan las principales referencias del Manual sobre el tema.

- Los documentos presupuestarios deberán incluir estados de cuentas en los que se describan la naturaleza y la importancia fiscal de los pasivos contingentes y el gasto tributario del gobierno central y de las actividades cuasifiscales.

• Gasto tributario: En este concepto se incluyen las exenciones de la base tributaria, las deducciones del ingreso bruto, los créditos tributarios que se deducen de las obligaciones tributarias, las reducciones de la tasa impositiva y los diferimientos del pago de impuestos (como la depreciación acelerada). A menudo, los efectos del gasto tributario son idénticos a los de los programas de gasto explícitos. Por ejemplo, puede prestarse asistencia a particulares, familias o empresas mediante programas de gasto o un tratamiento concesionario de los impuestos. Sin embargo, el gasto fiscal, una vez presentado, no requiere la aprobación anual formal del poder legislativo (aunque algunos pueden estar sujetos a cláusulas de caducidad) y, por lo tanto, no están expuestos al mismo escrutinio que el gasto efectivo. Esto quiere decir que la proliferación del gasto fiscal puede dar como resultado una seria pérdida de transparencia.

• La inclusión de una declaración sobre las principales partidas de gasto tributario del gobierno central, como parte de la documentación presupuestaria, es un requisito básico de la transparencia fiscal. Este tipo de declaración deberá indicar el propósito de política pública de cada asignación, su duración y el beneficiario al que está dirigida. En la medida de lo posible, deberán cuantificarse las principales partidas de gasto tributario.

- En las directrices sobre mejores prácticas de la OCDE se incluye la de suministrar en la documentación presupuestaria los costos estimados de todo el gasto tributario, además de comentar, en la medida de lo posible, el gasto tributario y el gasto general que han de combinarse. Si bien la estimación de los costos puede presentar serias dificultades, la declaración del costo aproximado del gasto fiscal y la descripción de las bases de las estimaciones pueden mejorar significativamente la transparencia. Varios países de la OCDE publican con regularidad estimaciones del gasto tributario.

- En el caso de que haya importantes niveles subnacionales de gobierno, deberá publicarse su saldo fiscal agregado y el saldo fiscal consolidado del gobierno general. Los niveles subnacionales de gobierno también deberán declarar públicamente sus actividades extrapresupuestarias, la deuda y los activos financieros, los pasivos contingentes y el gasto tributario, así como las actividades cuasifiscales de las instituciones financieras públicas y de las empresas públicas no financieras que están bajo su control.

3. Los desafíos de implementación de los gastos tributarios

La implementación efectiva del presupuesto de gastos tributarios es una tarea compleja que involucra distintos aspectos: (i) una estructura institucional y legal adecuada; (ii) la aplicación de una metodología coherente y transparente; (iii) una buena gestión de la información; (iv) la integración con el proceso presupuestario del país; (v) la evaluación sistemática de costos y beneficios, y (vi) el control y la fiscalización por la administración tributaria.

Los desafíos de trabajar de manera coordinada en todas estas áreas son difíciles y traen aparejada, en la práctica, una deficiente implementación en muchos países. A continuación se analizan cada una de estas etapas, que en general representan temáticas poco exploradas en la bibliografía internacional, especialmente la necesidad de poner en práctica un conjunto sistemático de acciones interdependientes en varias agencias gubernamentales.

3.1. Estructura institucional y legal

La estimación, el monitoreo y el control de los gastos tributarios constituyen actividades administrativamente complejas porque son multifuncionales (comprenden distintas áreas de interés o expertise) e intergubernamentales (involucran distintos ministerios y, en el caso de países federativos, diferentes niveles gubernamentales). En relación con las funciones que abarcan, en general, intervienen en el proceso agencias que trabajan en política tributaria, administración tributaria, presupuesto y evaluación de programas. En cuanto a los aspectos intergubernamentales, tienen participación tanto el poder legislativo como el poder ejecutivo, los gobiernos nacional, estadual y/o municipal, y agencias reguladoras.

Ejemplo de la amplitud de esta red de agencias es la participación de administradoras de zonas francas, de agencias de monitoreo de sectores económicos o de agencias nacionales de desarrollo (por ejemplo, turismo, inversión extranjera), que cuentan con información detallada sobre las operaciones de muchas empresas que reciben beneficios tributarios. En consecuencia, es necesario establecer una división clara de tareas y potestades, y promover una estrecha coordinación entre las agencias involucradas en la tarea.

A tales efectos, resulta indispensable contar con un marco legal claro en lo que respecta a los gastos tributarios. En general, este marco es establecido en las leyes de responsabilidad fiscal, en las leyes presupuestarias y/o en las leyes o códigos tributarios. Son varios los puntos que debe contemplar este marco legal; por ejemplo, la propia determinación de la obligación de estimar el presupuesto de gastos tributarios, así como la agencia responsable, la frecuencia del cálculo y la presentación de las estimaciones. Es práctica común y recomendable que el presupuesto de gastos tributarios sea estimado anualmente y presentado junto (o integrado) con la propuesta presupuestaria. Otra determinación importante es que toda concesión de beneficios sea otorgada únicamente por la vía legal (y no por decretos u otras medidas infralegales, por ejemplo). También es común determinar que las propuestas de leyes que soliciten el otorgamiento de nuevos beneficios vayan acompañadas de estimaciones de pérdidas y sugerencias de compensación de recursos. Cuanto más completo y bien determinado sea el marco legal, mayor será la seguridad de todos los actos y procedimientos administrativos en la estimación y el control de los gastos tributarios.

3.1.1. Agencia responsable del presupuesto de gastos tributarios

Un aspecto importante y que merece particular atención es la asignación del trabajo de coordinación y estimación final de los gastos tributarios a una oficina única. Aun cuando haya una serie de agencias involucradas en el proceso, se debe determinar cuál será, en definitiva, la responsable de la coordinación del trabajo, a fin de evitar inconsistencias metodológicas y gastos innecesarios de superposición de tareas administrativas. La recomendación de la OCDE es que esta responsabilidad debe quedar a cargo del Ministerio de Hacienda.

De hecho, son diversas las razones que hacen preferible delegar esta responsabilidad en el Ministerio de Hacienda. Según Minarik (2008), la primera de ellas es que la centralización de las estimaciones permite aprovechar economías de escala. Por ejemplo, el desarrollo de un modelo de simulación permite estimar simultáneamente varios gastos tributarios. Por el contrario, la descentralización de las estimaciones obligaría a la implementación de múltiples modelos, al menos uno por cada agencia programática, añadiendo costos de desarrollo y mantenimiento de aquéllos. En segundo lugar, la centralización de las estimaciones produce beneficios de consistencia metodológica.

A las razones anteriores se puede agregar también que las principales fuentes de información para las estimaciones son las bases de datos tributarias. En este sentido, el personal del Ministerio de Hacienda tiene una ventaja relativa en términos de conocimiento y acceso a esos datos. Sin perjuicio de lo anterior, a las agencias programáticas les corresponderá colaborar en la obtención de los datos necesarios para llevar a cabo las estimaciones cuando no sea posible obtenerlos de las fuentes tributarias.

Ahora bien, una vez que se ha asignado al Ministerio de Hacienda la responsabilidad de las estimaciones de los gastos tributarios, se debe definir qué área u organismo específico dependiente de dicho ministerio se encargará de preparar la información y llevar a cabo las estimaciones. Hay dos candidatas naturales para esta tarea: la administración tributaria y la oficina encargada de las proyecciones de ingresos, y ambas presentan aspectos positivos y negativos. Por un lado, la principal ventaja de la administración tributaria es su acceso directo a las bases de datos de las declaraciones de impuestos, que constituyen la fuente de información básica para realizar las estimaciones. La administración también tiene mayor conocimiento del sistema tributario y benchmark en lo cual legalmente se concede el gasto tributario. Por otro lado, las oficinas de presupuesto son las más indicadas para integrar los gastos tributarios en el ciclo presupuestario, pero tendrán dificultades de acceso a datos detallados por empresa (incluso por cuestiones relacionadas con el secreto fiscal en muchos países).

Lo recomendable sería asignar la tarea de búsqueda y acceso a los datos, el análisis y la estimación a la administración tributaria, que enviaría los cálculos para que la oficina de presupuesto los incluya en su propuesta presupuestaria. Y para ello es indispensable la cooperación y el intercambio de informaciones entre las agencias.

3.1.2. El desafío en los países federativos

En países federativos o en aquellos donde hay una fuerte descentralización, los niveles subnacionales son, en muchos casos, responsables en medida significativa de la presión tributaria y también de los gastos tributarios. En estos países, las estimaciones del presupuesto de gastos tributarios deben incluir las informaciones de los estados (provincias o departamentos) y de las municipalidades. El gobierno central (federal) es el candidato natural para asumir la coordinación de este trabajo, asegurando la armonización de la metodología, el intercambio de informaciones y la agregación de los resultados nacionales.

Es esta una cuestión en que ni siquiera los países federativos con economía desarrollada han avanzado demasiado. En algunos países, niveles subnacionales se involucran en una suerte de competición tributaria, lo cual crea dificultades hasta para conocer la nómina completa de beneficios concedidos. Una ley de responsabilidad fiscal con alcance nacional puede ofrecer un marco legal, al menos, para intentar sistematizar la agregación de datos y dar mayor transparencia al presupuesto de gastos tributarios.

A estos efectos, en países como Brasil y Colombia las leyes de responsabilidad fiscal3 imponen la obligatoriedad de estimar el costo fiscal de las exenciones tributarias otorgadas en el pasado, así como la de hacer explícito el impacto fiscal de cualquier proyecto de ley, ordenanza o acuerdo que ordene algún gasto u otorgue beneficios tributarios. Sin embargo, dado que en esos países no se ha establecido una metodología estándar de estimación, los gobiernos subnacionales que cumplen la obligación de estimar los gastos tributarios utilizan criterios diferentes y posiblemente inadecuados. Incluso, en el caso de Colombia, que formalmente es un país de organización unitaria, muchos juristas creen que una norma nacional no podría imponer el uso de una metodología específica sin atentar contra la autonomía asegurada a los gobiernos subnacionales.

Es posible que una alternativa viable en este sentido sea la cooperación entre el gobierno central y los gobiernos subnacionales, así como un trabajo de concientización de los ciudadanos y de los órganos legislativos y de control subnacional acerca de la necesidad de la rendición de cuentas.

3.2. Aplicación de una metodología coherente y transparente

El avance en la elaboración sistemática de presupuestos de gastos tributarios requiere una estimación confiable de estos últimos. Para tener éxito en este desafío se debe buscar: (i) la adecuada identificación de los gastos tributarios, y (ii) el desarrollo de las metodologías específicas de estimación.

3.2.1. Identificación de los gastos tributarios

Para la correcta identificación de los gastos tributarios se debe confeccionar una lista de todos los gastos asociados a los distintos gravámenes del sistema impositivo. A tal fin es necesario definir previamente la norma o el impuesto de referencia que se utilizará en relación con cada tributo, para luego identificar las desviaciones respecto de esa norma o referencia. Este impuesto de referencia es una suerte de “ideal”, es decir, un impuesto sin ningún tipo de excepciones que se aplica sobre una base amplia, como la renta o el consumo. También es necesario definir los impuestos para los cuales se medirá el gasto tributario. Sin embargo, en esta etapa es conveniente ser lo más exhaustivo posible, para evitar la exclusión a priori de impuestos aparentemente menores que pudiesen tener concesiones importantes.

En lo atinente a la elección del impuesto de referencia, será necesario optar entre un enfoque amplio y comprehensivo, el denominado enfoque conceptual, o bien por uno más restrictivo, como el enfoque legal (la sección siguiente incluye informaciones detalladas sobre cada enfoque). También se deberá decidir qué información se incorporará en el presupuesto de gastos tributarios. En un extremo, se puede optar por incluir sólo aquellas partidas que previamente hayan sido definidas como gastos tributarios. En el otro extremo, se incluirán todas las disposiciones legales que impliquen una menor recaudación tributaria, identificando, por cierto, aquéllas que según el criterio de la autoridad correspondan a tales gastos. Desde el punto de vista de la transparencia fiscal, aparece como mejor alternativa el enfoque amplio con abundante cantidad de información.4

Tres enfoques generales

Craig y Allan (2001) señalan que son tres los enfoques generales que utilizan los países para definir los impuestos de referencia e identificar los gastos tributarios. En este trabajo se les dará los siguientes nombres: (i) enfoque conceptual; (ii) enfoque legal, y (iii) enfoque del subsidio análogo.

El enfoque conceptual procura vincular el impuesto de referencia con una “estructura tributaria normal”, que no guarda relación necesariamente con las definiciones legales del impuesto. Por ejemplo, muchos países utilizan el concepto de renta de Haig-Simons para definir la referencia en el impuesto a la renta.5 Es decir, el impuesto de referencia se define como aquel cuya base imponible es la renta de Haig-Simons, al que se le introducen algunos ajustes para reflejar situaciones en que no resulta administrativamente factible aplicar el concepto puro. Así, es frecuente considerar como parte del impuesto de referencia la tributación de las ganancias de capital sobre base realizada, aun cuando en el concepto puro de Haig-Simons tales rentas deberían tributar sobre base devengada. En consecuencia, cada vez que el impuesto real deja de aplicarse sobre esta renta conceptual, o se aplica sobre una cantidad menor, aparece un gasto tributario. En el caso del IVA, la estructura tributaria normal podría ser un IVA puro, que grava todo el consumo final, sin excepciones.

El enfoque legal toma la legislación tributaria vigente como base para definir el impuesto de referencia y, por ende, para identificar los gastos tributarios. A fin de ilustrar la diferencia respecto del enfoque conceptual, se puede suponer que la ley del IVA de un país determinado define como hecho gravado las ventas de bienes muebles y las prestaciones de servicios, y exime expresamente los servicios de salud. Bajo el enfoque legal, habría un gasto tributario asociado a los servicios de salud, que están explícitamente exentos en la legislación, pero no habría uno asociado a los inmuebles, dado que éstos no forman parte de la definición legal de la base imponible. En cambio, con el enfoque conceptual habría dos gastos tributarios: uno asociado a los servicios de salud y otro al uso de los inmuebles propios, pues ambos representan consumo.

Por último, el enfoque del subsidio análogo identifica como gastos tributarios sólo aquellas concesiones tributarias que son claramente análogas a un subsidio directo. En la práctica, este enfoque lleva a una identificación de gastos tributarios muy similar al enfoque legal.

En síntesis, el enfoque conceptual constituye una definición más amplia que la de los otros dos enfoques, de lo cual resultará una lista más extensa de gastos tributarios y un costo mayor de éstos.

El principal problema del enfoque legal, en relación con el conceptual, estriba en que muchas concesiones tributarias pueden quedar ocultas debido a la técnica tributaria aplicada por los legisladores. En efecto, desde el punto de vista económico, da lo mismo que determinado bien no sea alcanzado por el IVA porque queda al margen de la definición del hecho gravado o porque la ley lo deja expresamente exento. En ambos casos hay un producto, una actividad o un grupo de contribuyentes beneficiados. Sin embargo, bajo el enfoque legal sólo se transparentará como gasto tributario el segundo caso. Es esta la razón por la cual una de las directrices de la OCDE para las mejores prácticas en los gastos tributarios señala que el impuesto de referencia tiene que ser global y único, y que no debe necesariamente representar la base tributaria normativa (ver OCDE, 2004).

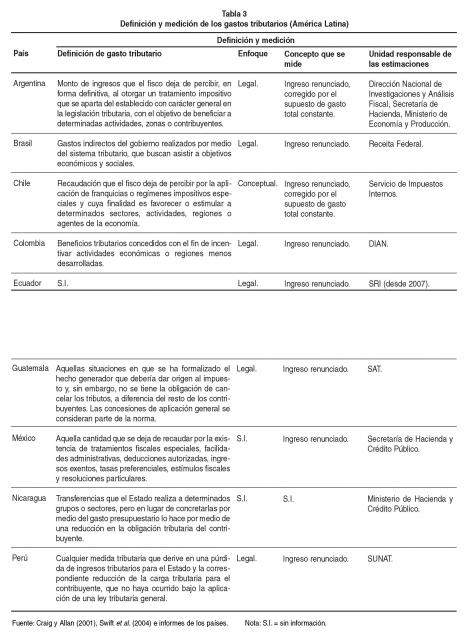

De acuerdo con el estudio de Craig y Allan (2001), entre los países de la OCDE son seis los que aplican el enfoque conceptual (Australia, Bélgica, Canadá, España, Finlandia e Irlanda), cinco optan por el enfoque legal (Austria, Corea, Francia, Holanda y Portugal) y dos eligen el enfoque del subsidio análogo (Alemania y Reino Unido). Por su parte, Estados Unidos utiliza dos impuestos de referencia: uno según el enfoque conceptual y otro que sigue el enfoque legal (ver tabla 2). En Latinoamérica, Chile sigue el enfoque conceptual, en tanto que Argentina, Brasil, Colombia, Ecuador, Guatemala y Perú optan por el enfoque legal (ver tabla 3).

Otras características distintivas de los impuestos de referencia

Los tres enfoques antes mencionados guardan relación con la base imponible, que es una de las características que definen a los impuestos de referencia. Sin embargo, estos gravámenes tienen otras particularidades, que es necesario definir.

En el caso del impuesto a la renta hay que decidir, entre otras cosas, la estructura de tasas del impuesto de referencia, la unidad de tributación, el período de tributación y las deducciones aceptadas. Entre las prácticas habituales de los países figuran las siguientes:

- Estructura de tasas: Se considera que la estructura progresiva de tasas contenida en la ley forma parte del impuesto de referencia. Esto significa que el tramo exento habitual en las escalas de tasas no da origen a un gasto tributario, como tampoco las tasas marginales inferiores a la máxima.

- Unidad de tributación: En general, se toman como parte del impuesto de referencia las unidades de tributación aceptadas en la ley (por ejemplo, declaración individual, matrimonial o familiar). Es decir, la menor (o mayor) tributación derivada de la declaración matrimonial, en vez de la individual, no da origen a un gasto tributario.

- Período de tributación: Se considera que los períodos de tributación definidos en la ley son parte de la referencia.

- Deducciones: Se suelen tomar como parte del impuesto de referencia las deducciones de gastos necesarios para producir la renta lo cual es consistente con la definición de renta de Haig-Simons, así como las deducciones de pagos obligatorios.

- Otros: En general, se incluyen como parte de la referencia las convenciones contables para determinar la renta, las disposiciones que procuran facilitar la administración del impuesto, las que persiguen evitar la doble tributación, las relacionadas con la tributación internacional, y la deducción de pérdidas de períodos anteriores.

En el caso del IVA y otros gravámenes indirectos, el impuesto de referencia deberá precisar, entre otras características, la tasa del impuesto, el tratamiento de los remanentes y las devoluciones aceptadas.

- Tasas: La práctica habitual es considerar como parte de la referencia la tasa legal de aplicación general. En consecuencia, las tasas reducidas darán origen a gastos tributarios y las sobretasas producirán gastos tributarios negativos (aunque no todos los países los registran).

- Remanentes: En general, se asume que el tratamiento legal de los remanentes es parte de la referencia. En el caso de que haya un sector o grupo de contribuyentes privilegiado con una devolución de remanentes, sin duda, dicho tratamiento debe constituir un gasto tributario.

- Devoluciones: Es habitual que se consideren las devoluciones del IVA a los exportadores como parte del impuesto de referencia. Esto es consistente con un IVA en destino con base consumo.

El requisito del “grupo particular”

Algunos países (Australia, Bélgica, Corea y Argentina) establecen que una concesión tributaria sólo es considerada gasto tributario si favorece a una industria, actividad o clase de contribuyentes en particular. Desde este punto de vista, una disposición tributaria que se desvía del impuesto de referencia, pero que se aplica a la generalidad de los contribuyentes, no sería un gasto tributario, sino una característica estructural del impuesto. Este requisito parece en principio razonable, pues en la medida en que una disposición beneficia a todos los contribuyentes por igual, cabe pensar que guarda relación con el diseño que se quiere dar al gravamen, en términos de las cualidades de eficiencia y equidad. Por ejemplo, el tramo exento del impuesto personal a la renta es una disposición que favorece a la generalidad de los contribuyentes, que obedece a criterios de equidad en el diseño del tributo y que normalmente se considera parte del impuesto de referencia.

Sin embargo, hay que advertir que son pocas las concesiones tributarias que tienen esta característica, por lo cual se deben tomar algunas precauciones en su identificación. En primer lugar, algunas disposiciones tributarias son de aplicación general pero dentro de un subconjunto de contribuyentes, por lo que deberían ser consideradas gasto tributario. Por ejemplo, un sistema de depreciación acelerada, que está disponible para todas las empresas, podría ser considerado en algunos países como parte del impuesto de referencia. No obstante, dicho criterio no toma en cuenta que tal beneficio es particular para el subconjunto de contribuyentes que desarrollan actividades empresariales y que determinan su renta sobre la base de contabilidad completa, pero no está disponible para el resto de los contribuyentes, como los trabajadores o las empresas sujetas a otros regímenes de determinación de la renta. En segundo lugar, algunas concesiones están disponibles para la generalidad de los contribuyentes pero no necesariamente benefician a todos por igual. Por ejemplo, una exención del IVA en favor de un bien de la canasta básica puede ser calificada como general, en el sentido de que todos los hogares consumen dicho bien. Sin embargo, la exención favorece en mayor medida a los hogares para los cuales este bien representa una proporción mayor de su consumo, por lo que también debería ser calificado como gasto tributario.

Probablemente hayan sido las consideraciones anteriores las que llevaron a varios países a definir los gastos tributarios como aquellos tratamientos que se desvían del impuesto de referencia, sin hacer alusión al carácter particular de ellos.

3.2.2. Metodologías para estimar el costo de los gastos tributarios

3.2.2.1. Los tres métodos de estimación

En la bibliografía especializada se distinguen tres “métodos” para estimar el costo de los gastos tributarios, métodos que en realidad corresponden a tres conceptos distintos, que es posible medir: el ingreso renunciado, el ingreso ganado y el gasto directo equivalente.

Antes de explicar la diferencia entre ellos conviene tener presente que la aplicación de un gasto tributario induce cambios en el comportamiento de los contribuyentes. Por ejemplo, si se exime de impuestos a los ingresos generados por determinados instrumentos de ahorro, habrá una mayor demanda de tales instrumentos y, por ende, las rentas de ese tipo serán superiores a las que se habrían producido sin la aplicación del tratamiento preferencial. Así también, si se deroga una deducción del impuesto a la renta, es probable que, en compensación por la pérdida del beneficio, los contribuyentes utilicen en mayor medida otras deducciones admitidas en la ley. El reconocimiento de estos y otros cambios de comportamiento en las estimaciones de gastos tributarios pone de manifiesto las diferencias entre los tres métodos señalados.

El método del ingreso renunciado mide la pérdida de ingresos que se produce después de introducir un gasto tributario. Supone que no hay cambio alguno de comportamiento en los contribuyentes, es decir, que su comportamiento es el mismo que exhibían durante la aplicación del gasto tributario. Este método es conocido también como medición ex post.

Por su parte, el método del ingreso ganado procura estimar la recaudación adicional que es posible obtener con la derogación de un gasto tributario. A diferencia del método anterior, en éste, denominado también medición ex ante se toman en cuenta los cambios de comportamiento de los contribuyentes. En la práctica, la aplicación de este método es bastante limitada, pues plantea la dificultad de que se debe disponer de estimaciones de las elasticidades de oferta y demanda de los bienes o rentas favorecidos con un tratamiento tributario preferencial. Este método también debe considerar los cambios de comportamiento en relación con la evasión. Una parte del ingreso potencial derivado de la derogación de un gasto tributario terminará siendo evadida, tal como ocurre con una proporción de la recaudación de todos los impuestos.

Por último, el método del gasto directo equivalente estima el subsidio o la transferencia que dejaría a los contribuyentes con un ingreso neto de impuestos similar al que obtienen con la existencia del gasto tributario.

Para comprender la diferencia entre este método y los anteriores conviene distinguir entre dos tipos de gastos tributarios: los “subsidios tributarios” y las “transferencias tributarias” (ver OCDE, 2004). Los primeros son aquellos que están vinculados con la compra de determinados bienes, como podrían ser las exenciones del IVA. Los segundos son aquellos que no se vinculan con la compra de bienes, como, por ejemplo, las tasas reducidas.

El gasto directo equivalente toma en consideración el hecho de que normalmente las transferencias forman parte de los ingresos tributables. Por lo tanto, si se quiere estimar el gasto tributario sobre la misma base que una transferencia directa, se debe sumar el monto del impuesto que afectaría a dicha transferencia. En cambio, en el caso de aquellos gastos tributarios que califican como subsidios tributarios, no es necesario hacer el ajuste anterior, puesto que en general los subsidios directos no incrementan el ingreso tributable de los contribuyentes.

Normal 0 21 false false false MicrosoftInternetExplorer4

Rev. 74 español – Art 2 – Cuadro 3

Rev. 74 español – Art 2 – Cuadro 3

La elección del mejor método depende del objetivo perseguido. Si se desea tener una estimación precisa de la mayor recaudación que es posible obtener con la eliminación de un gasto tributario en particular, el método más adecuado es el del ingreso ganado. En cambio, si se quiere establecer un paralelo entre el presupuesto de gastos directos y el presupuesto de gastos tributarios, lo mejor es usar el método del gasto directo equivalente.

Al respecto, la OCDE (2004) señala que la “mejor práctica” consiste en estimar los gastos tributarios por el método del ingreso renunciado, pero corrigiendo los resultados por un margen tributario equivalente, en aquellos casos en que la transferencia equivalente está sujeta a impuestos. Según lo explicado en párrafos anteriores, esta práctica es igual a la aplicación del método del gasto directo equivalente. La recomendación de la OCDE se fundamenta en que la utilización de un método distinto originaría la falsa idea de que el gasto tributario es una alternativa relativamente más barata que el gasto directo.

Sin embargo, los informes de gasto tributario suelen ser utilizados también para buscar alternativas de reformas tributarias. En estos casos, las estimaciones por el método del gasto directo equivalente pueden alimentar expectativas erróneas acerca de los incrementos de recaudación que sería posible esperar con la derogación de algunos gastos tributarios. Asimismo, puede ser conveniente elaborar estimaciones complementarias que muestren cifras más cercanas al incremento de recaudación que se podría obtener con la derogación de los gastos tributarios. Para lograr aquello es posible, por ejemplo, ajustar las cifras de ingreso renunciado aplicando el supuesto de gasto total constante, utilizado en Chile y Argentina. Además, es razonable considerar también que una proporción del ingreso renunciado será evadida. Si existen estimaciones de cumplimiento tributario para los principales impuestos, se puede ponderar el ingreso renunciado por la tasa de cumplimiento del respectivo impuesto.

Cabe señalar que prácticamente todos los países que preparan reportes de gastos tributarios utilizan el sistema del ingreso renunciado, que es la metodología más simple de estimar y con la cual se sugiere comenzar. Estados Unidos aplica tanto el método del ingreso renunciado como el del gasto directo equivalente. En Latinoamérica, tanto Chile como Argentina utilizan un supuesto de cambio de comportamiento: el supuesto de gasto total constante. Según éste, la derogación de una franquicia se traduce en un menor ingreso disponible para los contribuyentes y, por ende, en un menor consumo y pago del IVA.

Rev. 74 español – Art 2 – Tabla 2

Rev. 74 español – Art 2 – Tabla 2

Rev. 74 español – Art 2 – Tabla 3

Rev. 74 español – Art 2 – Tabla 3

Ahora bien, una vez que se cuenta con las estimaciones del ingreso renunciado no es difícil elaborar estimaciones del gasto directo equivalente. Para ello se deben clasificar los gastos tributarios en dos categorías: los que podrían eventualmente ser reemplazados por una transferencia sujeta a impuestos y los que podrían ser reemplazados por un subsidio o una transferencia no sujeta a impuestos. Luego, las estimaciones del ingreso renunciado del primer grupo deben ser incrementadas en el valor del impuesto que les correspondería pagar a las transferencias equivalentes, siguiendo el procedimiento descripto en el capítulo anterior. En el caso de los impuestos personales a la renta, se requerirá un cálculo adicional para determinar la tasa marginal promedio ponderada con la que se gravarían las transferencias, la cual puede ser estimada sin mucha dificultad si se dispone de estadísticas de los beneficiarios de cada gasto tributario desagregadas por tramos de renta.

3.2.2.2. Las formas de cálculo

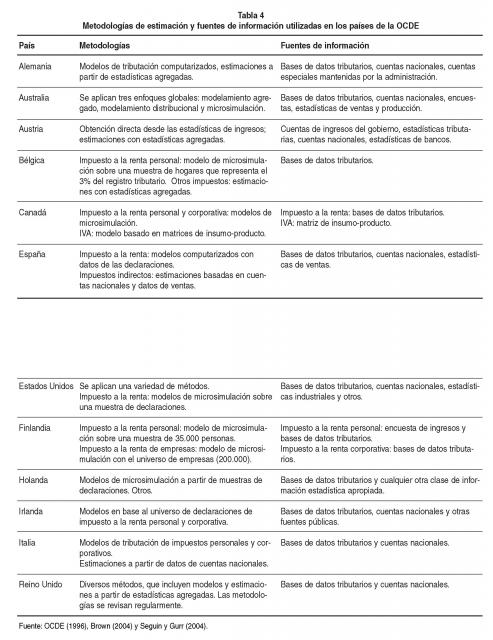

En lo que respecta a las metodologías específicas para calcular el ingreso renunciado, éstas dependerán del tipo de gasto tributario que se deba estimar y de la información disponible en cada caso. La experiencia de los países muestra que en general es necesario recurrir a una amplia variedad de formas de cálculo (ver tabla 4). Sin embargo, atendiendo a las características comunes que se observan entre aquéllos, es posible distinguir los cuatro tipos metodológicos siguientes:

- Obtención directa desde las estadísticas de ingresos: Aunque sea poco común, es posible que ciertos gastos tributarios, en particular algunos crúditos contra los impuestos, sean declarados en algún ítem específico de los formularios de declaración de impuestos y queden registrados en una cuenta de la base de datos de la dirección de ingresos. En estos casos, el ingreso renunciado corresponderá exactamente al saldo de dicha cuenta.

- Estimaciones con estadísticas agregadas: Estas metodologías consisten en la realización de operaciones aritméticas simples sobre estadísticas agregadas, obtenidas principalmente de las declaraciones de impuestos pero también de otras fuentes, como las cuentas nacionales. Este enfoque es apropiado, sobre todo, cuando el costo del gasto tributario es una proporción simple del total de transacciones. Es el caso, por ejemplo, de las exenciones y deducciones del impuesto a la renta de las empresas, en que el ingreso renunciado se estima como el monto agregado de la deducción o de la renta exenta multiplicado por la tasa del impuesto. También es conveniente usar este método para estimar el ingreso renunciado por la aplicación de tasas reducidas, aplicando simplemente la regla de tres sobre la recaudación efectiva de la respectiva tasa.

En algunos países se emplea también este método para estimar el costo de deducciones y exenciones de los impuestos a la renta personal, en cuyo caso se debe multiplicar el monto agregado de la deducción o renta exenta por una tasa marginal promedio ponderada. Esta tasa debe ser previamente calculada con datos de algún año base y actualizada cada cierto número de años. Lo ideal sería que hubiese una tasa marginal promedio ponderada para cada deducción o exención, puesto que el perfil de los beneficiarios no es necesariamente el mismo para cada concesión tributaria. Con este enfoque se logra una buena aproximación del ingreso renunciado, aunque sus resultados son menos precisos que los que se obtendrían mediante simulación agregada o microsimulación.

- Modelos de simulación agregad: En este enfoque, al igual que en el anterior, se trabaja con estadísticas agregadas de fuentes principalmente tributarias pero también de cuentas nacionales, encuestas de presupuestos y otras. Empero, a diferencia de la metodología anterior, en este caso se requiere una mayor apertura o estratificación de las estadísticas agregadas, así como también el desarrollo de algoritmos matemáticos de mayor complejidad relativa.

Modelos de este tipo se aplican al cálculo de deducciones y exenciones de los impuestos personales a la renta. Por ejemplo, en Australia (Brown, 2004) se elabora este tipo de modelo, que es denominado “modelamiento distribucional”, a partir de datos de distribución del ingreso y concesiones tributarias por tramos de renta imponible, utilizando como fuente de información las bases de datos administrativas.

También encuadran en esta categoría los modelos basados en matrices de insumo-producto para estimar el costo de las exenciones del IVA. Al margen de la frecuente falta de información sobre actividades exentas en las bases de datos administrativas, la metodología del IVA presenta una dificultad adicional, que hace poco recomendable el uso exclusivo de datos de las declaraciones de impuestos de los contribuyentes para llevar a cabo estas estimaciones. En efecto, la pérdida de recaudación asociada a una exención queda determinada no sólo por el valor agregado del contribuyente exento, sino también por el perfil tributario del comprador: sólo habrá recaudación cuando el comprador sea un consumidor final o un consumidor intermedio exento. Por lo tanto, la mejor manera de estimar estos gastos tributarios es hacerlo a través de modelos basados en las tablas de insumo-producto, que permiten calcular con mayor precisión el potencial IVA no deducible que se deja de recaudar por la aplicación de una exención. Estos modelos consideran las ventas y compras intersectoriales asociadas a los distintos bienes y servicios. El gasto tributario se estima como la diferencia entre el IVA no deducible bajo el supuesto de derogación de la exención y el IVA no deducible bajo la legislación vigente.6

- Modelos de microsimulación: Los modelos de microsimulación analizan datos detallados a nivel individual, que surgen, en general, de las declaraciones de impuestos, aunque en ocasiones se usan fuentes de datos alternativas o complementarias, como encuestas de presupuestos o estados financieros de empresas. En algunos países se incorpora en los modelos al universo de contribuyentes, mientras que en otros se elige trabajar con una muestra estadísticamente representativa. En los primeros se gana en precisión, pero los tiempos de respuesta son más prolongados y se requieren herramientas tecnológicas de mayor capacidad.

La microsimulación consiste, fundamentalmente, en recalcular los impuestos que le correspondería pagar a cada contribuyente simulando cambios en la normativa tributaria. El ingreso renunciado se obtiene como la diferencia de recaudación entre una situación con cambio de normas y otra sin cambio alguno. Muchas veces, estos modelos se elaboran con datos de un año base, que son actualizados cada cierto número de años. Por ello, al momento de realizar las estimaciones el modelo tiene que ser ajustado para que refleje la normativa tributaria vigente. Asimismo, los resultados iniciales deben ser actualizados para reflejar el crecimiento de las bases imponibles.

Estos modelos son especialmente útiles para evaluar gastos tributarios que benefician a grupos de contribuyentes con características no observables en las estadísticas agregadas, así como exenciones y deducciones en impuestos con tasas progresivas, y para cuantificar los efectos conjuntos o de simultaneidad de los gastos tributarios. La microsimulación también sirve para determinar los parámetros necesarios para las estimaciones con estadísticas agregadas o con modelos de simulación agregada, como, por ejemplo, las tasas marginales promedio ponderadas.

3.2.2.3. Elección de una base contable

Las estimaciones de los distintos países pueden diferir también respecto de la base contable escogida, que puede ser base caja o base devengada. El primer enfoque considera el impacto de los gastos tributarios sobre el flujo de caja del fisco en un período determinado. El segundo toma en cuenta el impacto en los pasivos tributarios devengados a favor del fisco en un período determinado. En la elección de uno u otro se debe buscar la concordancia con el presupuesto de gasto directo. Si éste ha sido elaborado con un enfoque de caja, el presupuesto de gastos tributarios debería prepararse en base caja, y viceversa.

3.2.2.4. El caso específico de los diferimientos de impuestos

Los diferimientos corresponden a un caso particular de gastos tributarios, que se caracteriza por la postergación del pago de las obligaciones correspondientes. Un ejemplo de diferimiento son los esquemas de depreciación tributaria acelerada, que permiten pasar a gastos el costo de los activos fijos de manera más rápida de lo que sería razonable de acuerdo con la pérdida de valor económico de éstos o con las normas de contabilidad financiera. Estos esquemas dan lugar a un pago menor de impuesto a la renta durante los primeros años de vida útil de las inversiones físicas, en relación con un régimen normal de depreciación. Empero, dicha situación se revierte en los años siguientes, cuando los activos ya están completamente depreciados y, por lo tanto, el pago del impuesto a la renta es superior al que se produciría con la aplicación del régimen normal.

Rev. 74 español – Art 2 – Tabla 4

Rev. 74 español – Art 2 – Tabla 4

En la mayor parte de los países se aplica un criterio de caja para medir el gasto tributario de los diferimientos. Es decir, se estima la recaudación que se habría producido en el período analizado si no hubiera habido diferimiento alguno, y se resta de esta cifra la recaudación efectiva del período. Evidentemente, el resultado en un período particular puede ser positivo, cuando las postergaciones del período son superiores a las recuperaciones, o negativo, cuando las recuperaciones son superiores a las postergaciones.

Una forma alternativa de cuantificar los diferimientos es hacerlo según el método del valor presente. En este caso, se estiman las diferencias de recaudación que se producirán en el futuro a causa de los diferimientos originados en el período analizado, y luego se calcula el valor presente de ese perfil de flujos de caja. En tales circunstancias, la cifra será obviamente positiva. Sólo en Estados Unidos se utiliza esta metodología para los diferimientos.

3.2.2.5. Problemas para calcular el gasto tributario total

Otro aspecto metodológico que se debe tener en consideración es el de las interacciones entre los distintos gastos tributarios, que se puede resumir diciendo que el gasto tributario de A más B no es necesariamente igual al gasto tributario de A más el gasto tributario de B.

Esto resulta particularmente relevante en los impuestos personales a la renta con tasas progresivas. En efecto, si A y B son deducciones de la base imponible para un contribuyente determinado, puede ocurrir que la derogación individual de A mantenga al contribuyente en el mismo tramo de renta, al igual que la derogación individual de B. Sin embargo, la derogación simultánea de A y B podría ubicarlo en un tramo de renta y de tasa marginal superior. En este supuesto, el gasto tributario conjunto sería superior a la suma de los gastos tributarios individuales.

En el caso de las exenciones del IVA también se producen interacciones, aunque en sentido contrario. La derogación de la exención A reduce las compras intermedias exentas y, por ende, el traspaso de IVA no deducible para la producción de B, y viceversa. Por lo tanto, el gasto tributario conjunto será inferior a la suma de los gastos tributarios individuales.

En vista de lo anterior, la mayor parte de los países de la OCDEcomo Austria, Bélgica, Canadá, Finlandia, Francia, Irlanda, Italia, Reino Unido y Estados Unidos omiten directamente las líneas de totales de sus tablas de resultados.

3.2.2.6. Cobertura, frecuencia y clasificación

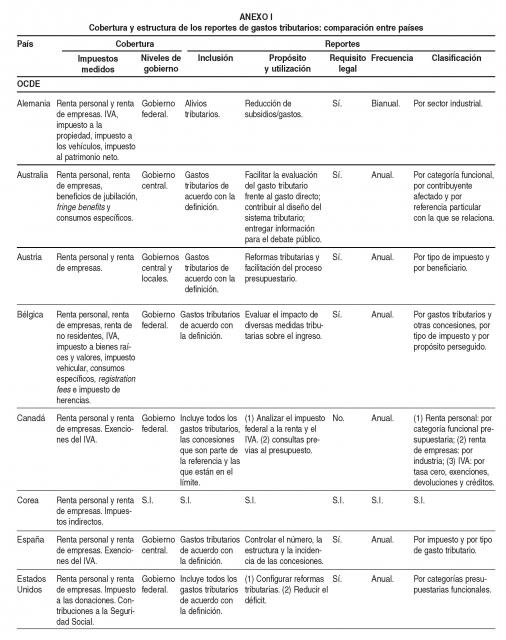

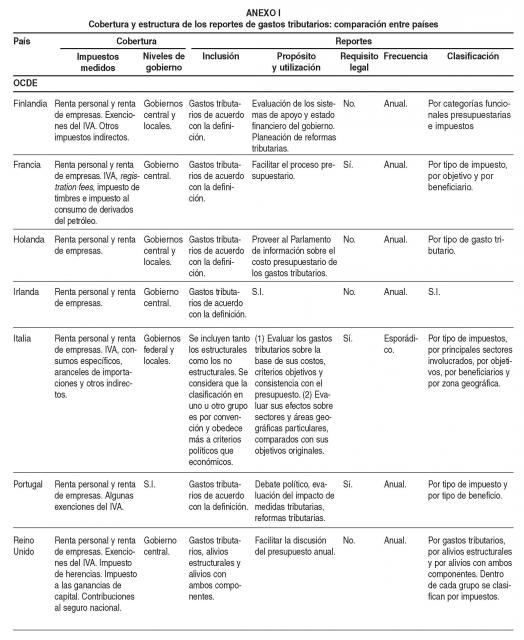

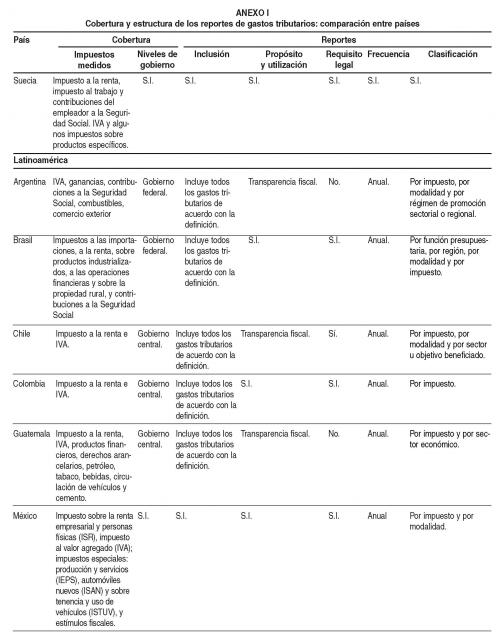

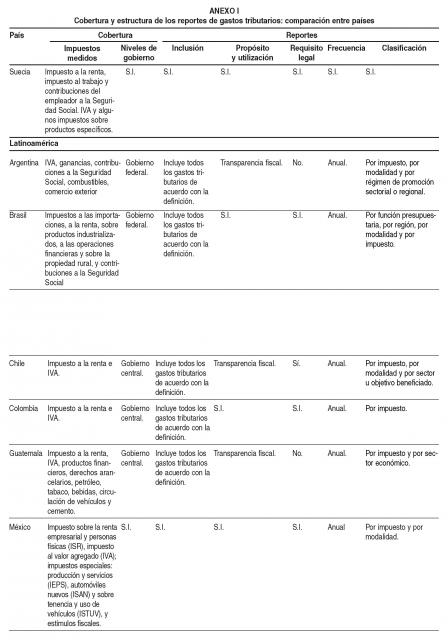

En lo atinente a la cobertura de los presupuestos de gastos tributarios, esto es, los impuestos que se incluyen en la estimación, prácticamente en todos los países se toma en cuenta el impuesto a la renta, tanto de personas como de empresas. Entre los países de la OCDE, Austria, Irlanda y Holanda sólo realizan mediciones para este impuesto. Una buena parte de ellos también incorpora el IVA, aunque a veces restringido sólo a las exenciones. Canadá, Portugal y España miden el gasto tributario en el IVA y en el impuesto a la renta, exclusivamente. El resto de los países incorpora también otros impuestos, tanto directos como indirectos (ver Anexo I).

Entre los países latinoamericanos que miden el gasto tributario, todos incorporan al menos el impuesto a la renta y el IVA. Chile y Colombia miden sólo estos dos impuestos. Argentina, Brasil, Guatemala, México y Perú incluyen también otros impuestos, como, por ejemplo, aranceles a las importaciones y consumos específicos.

Respecto de la frecuencia de las estimaciones, en la gran mayoría de los casos analizados es anual. Las excepciones son Alemania, en donde la frecuencia es bianual, e Italia, que realiza mediciones esporádicas.

Las formas de clasificar o agrupar los gastos tributarios en los presupuestos son diversas y cambian entre un país y otro. Como se puede apreciar en el Anexo I, los gastos tributarios se clasifican según el impuesto, la técnica tributaria utilizada para otorgar el beneficio (exenciones, deducciones, créditos, diferimientos y tasas reducidas), la función presupuestaria, el objetivo perseguido, el sector económico beneficiado y la zona geográfica.

3.3. Gestión de la información

Un requisito básico para realizar estimaciones confiables de los gastos tributarios es disponer de información suficiente, de buena calidad y oportuna. Sin embargo, en muchos países no se percibe la importancia de esta cuestión y no se organiza la recolección y el análisis de aquélla en sistemas integrados; por añadidura, la mayoría de ellos continúan apelando a la recolección manual y parcializada. En el proceso de gestión de la información hay tres etapas muy definidas: captación de datos, tratamiento y análisis.

3.3.1. Captación de datos

Básicamente, son dos los tipos de fuentes de datos tributarios: las fuentes internas (declaraciones y formularios especiales para beneficios fiscales) y las fuentes externas (información de terceros y de otras agencias involucradas, como las administradoras de zonas francas). En el caso de las informaciones externas, en general, es necesario firmar acuerdos de intercambio de información.

La información de las fuentes internas:

En general, la principal fuente de información para realizar las estimaciones de gastos tributarios son los datos aportados por los propios contribuyentes, a través de las declaraciones de impuestos y de la información complementaria exigida por la administración tributaria.