Raúl Calle y Marcos Makón**

* Este artículo es una síntesis de un trabajo realizado por los autores para el Gobierno de Nicaragua en el marco del Programa de Efectividad para el Desarrollo (PRODEV) del Banco Interamericano de Desarrollo.

** Marcos Makón es Presidente de la Asociación Argentina de Presupuesto y Administración Financiera Pública (ASAP), Raúl Calle, de nacionalidad boliviana, es asesor internacional en presupuesto y estadisticas fiscales

La estimación de costos en las entidades del sector público: una propuesta metodologica*

Raúl Calle y Marcos Makón**

I. Introducción

El nuevo modelo administrativo de gestión para resultados que están instrumentando la mayoría de los países de América Latina plantea, como una de sus prioridades, pasar de un modelo de administración tradicional, donde se prioriza el control de medios y el cumplimiento de procedimientos formales, a una gestión que privilegie la producción de bienes y prestación de servicios que demanda la sociedad y que posibilite obtener la resultados que mejoren la calidad de vida de la misma.

Este concepto, muy ligado a los criterios de eficacia y efectividad de la gestión pública requiere –como sustento para la toma de decisiones– de informaciones ciertas, fidedignas y confiables no sólo sobre los recursos reales y financieros que demanda el Estado para atender la demanda de bienes y servicios sino sobre el costo de los mismos. Los recursos son siempre limitados y, por tanto, se requiere del uso de metodologías y procesos que optimicen su uso y posibiliten lograr mayores niveles de eficiencia en los procesos productivos públicos.

Este trabajo tiene como objeto presentar una propuesta para mejorar la sustentabilidad de los procesos de asignación y uso de los recursos públicos, adicionando a los criterios tradicionales de análisis del gasto público, elementos orientados a mejorar su eficiencia a través del uso de metodologías para la determinación de costos de la gestión pública. Esto implica complementar y enriquecer los análisis de eficiencia en el gasto público que proporciona la técnica de presupuesto por programas, a través del uso de las categorías programáticas del presupuesto, con los conceptos utilizados en los sistemas de costos.

Para ello, en forma previa, será necesario hacer una clara definición y distinción de los conceptos de gastos y costos y establecer su vínculo con las categorías programáticas y centros de costos, respectivamente. Esto requiere de la utilización del concepto de insumo-producto –elemento básico de expresión de los procesos productivos públicos– tanto desde el punto de vista de gastos como de costos.

En su primera parte, este trabajo resalta los conceptos de los elementos básicos que caracterizan a la técnica del presupuesto por programas, a la contabilidad de costos y a los sistemas de determinación de costos. Se concluye en la conveniencia de desarrollar un sistema de determinación de costos para el ámbito del Gobierno General del sector público, el que debe estar interrelacionado con la técnica del presupuesto por programas aplicable a dicho sector. Se considera que, para el caso de las empresas públicas, la metodología más adecuada implica la utilización de la contabilidad de costos, elemento básico para la fijación de precios y tarifas y definición de políticas de rentabilidad.

Con base en dicha conceptualizacion, en la segunda parte se desarrolla una propuesta metodológica simple que posibilite asignar gastos por categorías programáticas y costos por centros de costos, con el objetivo final de determinar costos por cada uno de los productos que se originan en las instituciones públicas que conforman el Gobierno General.

II. Definiciones básicas

1. Importancia de los aspectos conceptuales

En esta primera parte se desarrollan los aspectos conceptuales básicos que caracterizan la metodología. Bajo esta premisa se presentan definiciones de costos y gastos, se abordan en forma resumida los temas relacionados con los sistemas de cálculo de costos y la clasificación de los tipos de costos, se desarrolla una aproximación conceptual de la contabilidad de costos en el sector público para luego derivar en las relaciones que deben existir entre el sistema presupuestario y dicha contabilidad. Finalmente, se abordan temas relacionados con definiciones sobre tipos de centros de costos, categorías programáticas y la relación entre ambos.

2. Eficacia, eficiencia y economía

Los términos de eficacia, eficiencia y economía se usan en el ámbito del sector público muchas veces en forma equivocada; por tanto, es necesario aclarar estos conceptos a fin de establecer su aporte a la metodología de estimación de costos en las entidades del sector público.

a) Eficacia

Eficacia significa el cumplimiento del objetivo planificado en un determinado periodo de tiempo. El grado de eficacia se mide generalmente calculando el grado de obtención del objetivo sin considerar los costos que han significado cumplir con el objetivo. Cuando los objetivos son cuantitativos, como una tasa de crecimiento, no existirá tanta dificultad para medir la eficacia como en el caso de objetivos cualitativos (calidad de servicio, atención al cliente, etc.); en estos casos será necesario tratar de identificar esos objetivos con una variable susceptible de medida que pueda suplir este inconveniente.

b) Eficiencia

Eficiencia es un indicador que relaciona el costo de los recursos utilizados con los objetivos alcanzados, es decir, en qué medida se ha logrado el objetivo programado con el mínimo de costo empleado. Por ejemplo, se puede relacionar el costo de los insumos utilizados en términos de tiempo empleado en enseñar, libros utilizados u otro tipo de material con el número de alumnos egresados.

c) Economía

Economía pone de manifiesto si se han minimizado los costos de los insumos utilizados en el desarrollo de una determinada actividad, es decir, hace referencia al consumo racional de los factores productivos necesarios para la generación de un producto o servicio determinado.

La contabilidad de costos resulta imprescindible para medir la eficiencia y la economía, ya que en estos casos el dato sobre costos de los recursos utilizados es fundamental. Tanto la contabilidad de costos como el método de estimación de costos –que se describen más adelante–, al producir información necesaria para medir principalmente los grados de eficiencia y economía de la gestión pública, son un importante insumo al momento de la toma de decisiones en la asignación de recursos en el presupuesto.

3. Costos y gastos

El término “costos”, como expresión de valor, se emplea para designar lo que cuesta un bien o servicio o alternativamente se utiliza para medir los consumos de factores productivos que sirven para fabricar un bien o servicio.

La palabra “costo” es un término complejo que se emplea en una variedad de conceptos.

En el caso de la producción industrial los costos son las erogaciones relacionadas directamente con el producto y los gastos son las erogaciones necesarias para hacer posible la fabricación y comercialización de los productos. Según este enfoque, el costo de producción esta conformado por tres elementos básicos: la materia prima, la mano de obra y otros costos de fabricación. Análogamente, el gasto está relacionado con los gastos de comercialización, los gastos de administración y los gastos de financiamiento.

En la literatura contable se define al costo como el conjunto de los consumos necesarios para realizar el proceso de transformación de factores productivos en producción concreta. En tanto que gastos se define como los bienes y servicios que una empresa (industrial, comercial o de servicios) adquiere y que significa la obtención de una contraprestación real de un bien o servicio.

De acuerdo con la anterior definición los costos se incorporan a los inventarios de productos en proceso y productos terminados y se reflejan como activos en el Balance General; posteriormente, y a medida que los productos terminados se vendan, se agregan al estado de resultados afectando la cuenta de costo de productos vendidos. En cambio, los gastos no forman parte de los inventarios y se registran en el estado de resultados afectando el patrimonio en forma negativa.

Por ejemplo, en una fábrica de muebles, el salario con el que se retribuye a un operario de la sección de ensamblado es un costo de los productos realizados en dicha sección, que más adelante conformará el costo del producto final (mueble) y se contabilizará como inventario de productos terminados (activos). En cambio, el salario de un auxiliar de contabilidad del departamento de contabilidad, generalmente se considera como gasto y no como costo, al no poder identificar el aporte de su trabajo con el producto obtenido. Este gasto se imputa al Estado de Resultados y, por tanto, constituye una expresión negativa en el patrimonio.

En el caso del sector público no empresarial, al no existir la necesidad de establecer márgenes de utilidad o ganancia por venta de la producción institucional, el concepto de costos está asociado a la obtención de información para apoyar decisiones de carácter estratégico en el ámbito fiscal. En este sentido, para definir los conceptos de costos y gastos, desde el punto de vista del sector público no empresarial, se utilizarán las definiciones de “insumo costo” e “insumo presupuestario”.

4. Sistemas de cálculo de costos

Un resumen de los sistemas de cálculo de costos más comúnmente utilizados ayudará a interpretar el modelo de estimación de costos que se propone en la presente metodología.

a) Costos de absorción

Esta modalidad de costo separa los costos del proceso productivo propiamente dicho de aquellos que no constituyen costos. Según este enfoque en los costos de producción se incorporan sólo los tres elementos del costo: materias primas, mano de obra y costos de fabricación, y se dejan fuera los otros tipos de costos a los que se considera como gastos del ejercicio e imputables directamente a resultados, no al costo del producto.

b) Costos por órdenes de trabajo

En esta modalidad los costos se asignan y acumulan para cada trabajo y se emplean considerando el tipo de producto y la organización del proceso productivo. En general las órdenes de trabajo se realizan para productos o lotes de productos que son considerablemente distintos o en casos de producción de bienes sofisticados de alto valor que no se producen en series continuas. Cada trabajo es hecho a la medida y el tiempo necesario para llevar a cabo la fabricación de una unidad de producto es relativamente largo. Son ejemplos de este tipo de costos la fabricación de aviones y barcos. En estos casos los elementos de costo se acumulan en las órdenes de trabajo, obteniéndose el costo unitario por la división entre el costo total de producción en la orden de trabajo y el número de unidades de la misma orden.

c) Costos por procesos

En el modelo de acumulación de costos por procesos, los costos son acumulados durante un período de tiempo en centros de costo representados por una unidad, departamento o proceso de producción. En general, se utiliza cuando la producción ocurre de forma continua y rutinaria y cuando se producen en serie productos estandarizados para satisfacer demandas uniformes o para acumular existencias en almacén.

La acumulación de los costos se efectúa en las cuentas de cada uno de los centros de costos por los que pasa la producción en serie, traspasándose sucesivamente a las del siguiente centro con el fin de acumular en el último centro los costos totales de una serie o periodos y dividirlos por el número de unidades producidas –hasta ese punto de corte– para obtener el costo unitario. Ejemplos de este sistema es la producción de automóviles, así como de acero y sus derivados.

d) Costo completo

En el modelo de costo completo los productos van absorbiendo todos los costos relacionados con su fabricación en cada fase del proceso productivo. En este caso el costo directo, variable o marginal, incorpora a los tres elementos del costo (materias primas, mano de obra y costos directos de fabricación) más los gastos que se consideraban gastos de administración, de comercialización y hasta los de financiamiento. Luego la totalidad de estos costos se clasifica en variables y fijos.

e) Costos ABC

Es un método que establece costos basado en actividades que se utilizan para medir costos y desempeño de una institución. El método de costos ABC se basa en las actividades que se desarrollan para producir un determinado producto o servicio donde todos los costos fijos y los directos se tratan como si fueran variables y no se realizan distribuciones basadas en volúmenes de producción, porcentaje de costeo y otro criterio de distribución.

f) Costos históricos

Son los que se determinan una vez cumplido el proceso de producción o finalizado el período de costos.

g) Costos estándares

El carácter cada vez más competitivo de los mercados obliga a las empresas a anticiparse en el conocimiento de costos para poder planear la producción y obtener ventajas en el mercado. Este sistema se diseña fundamentalmente con fines de control y es de gran utilidad cuando se trabaja con presupuestos al posibilitar la proyección de costos y su posterior control con la ejecución real.

5. Clasificaciones básicas de costos

a) Costos por su naturaleza

La clasificación de los costos por su naturaleza se denomina en la metodología de estimación de costos para entidades del sector público como “objetos de costo”, y se refiere a aquellos bienes y servicios consumidos por la institución y agrupados en categorías significativas según su naturaleza. El nivel de desagregación depende de la información requerida por los usuarios de la misma; en lo que respecta a esta metodología, la desagregación se debe mostrar en un nivel tal que facilite la asignación de dichos costos a centros de costos y a categorías programáticas, pudiendo agruparse aquellos elementos de la misma naturaleza para los cuales se van a utilizar los mismos criterios de reparto. La clasificación de costos por su naturaleza se realiza a partir del clasificador presupuestario del objeto del gasto, cuya estructura de cuentas ya tiene una agrupación de gastos según su naturaleza.

b) Costos directos y costos indirectos

Los costos de los productos empleados en el proceso de producción que desarrollan las instituciones y que originalmente están clasificados en función de su naturaleza (costos en personal, costos en servicios, costos en materiales, etc.), pueden también clasificarse en costos directos y costos indirectos, siendo el objetivo de costo el punto de referencia en base al cual se establece dicha clasificación, dependiendo del nivel de relación existente entre dichos costos y el objetivo de costo propuesto.

A este respecto se debe entender por objetivo del costo todo aquello para lo que se requiere una medición de su costo. Por ejemplo, un producto, un centro de costos o cualquier otra dimensión para la cual se necesite medir costos.

Cuando el objetivo del costo es el producto terminal, los costos serán directos en la medida que pueden ser asignados en forma concreta a dicho producto. Por su parte, serán costos indirectos aquellos que, a pesar de contribuir a la formación del producto, no pueden ser asignados de forma directa a estos productos. Por ejemplo, para el producto servicio de atención hospitalaria serán costos directos los sueldos de los cirujanos; en tanto que los gastos por luz, agua, mantenimiento, etc., serán costos indirectos ya que no pueden ser imputados directamente al costo del producto servicio de atención hospitalaria por requerir de un criterio de distribución.

En consecuencia, los costos directos son consumos que se pueden medir y asignar en forma inequívoca a un determinado producto y los costos indirectos son los que se consumen afectando a un conjunto de productos o actividades, por lo que no resulta viable una medición directa de la cantidad consumida por cada unidad de producto. Por ello, para su imputación al producto es necesario utilizar criterios de distribución previamente definidos.

Al respecto cabe hacer una precisión sobre los costos indirectos relativos al producto de aquellos costos indirectos generales. Los primeros son costos de naturaleza indirecta vinculados al proceso productivo, como, por ejemplo, luz, agua, mantenimiento, etc. Por su parte, los costos indirectos generales se refieren al costo de las áreas funcionales de conducción superior, contabilidad, recursos humanos, tesorería, almacenes, etc. La inclusión de estos costos indirectos generales en el cálculo de los costos del producto terminal dependerá del sistema de costos utilizados.

En otras palabras, los costos directos pueden ser asignados a un producto o centro de costos en concreto, mientras que los costos indirectos no poseen esa característica, por lo que se hace necesario aplicar criterios de distribución para su imputación al producto o al centro de costos.

6. Los costos en el sector público

El sector público abarca todas las instituciones que tienen como responsabilidad la provisión de bienes y servicios públicos y la redistribución del ingreso así como las empresas públicas que pertenecen o son controladas por el gobierno y que desempeñan una función productiva.

El sector gobierno general esta conformado por el gobierno central y por las instituciones descentralizadas así como por los gobiernos locales o regionales. El gobierno central aplica impuestos sobre las unidades institucionales residentes y no residentes y destina dichos recursos a la prestación de servicios de carácter colectivo; incurre, entre otros, en gastos para educación, salud y asistencia social, seguridad, defensa, relaciones exteriores, justicia y realiza transferencias para financiar actividades en otros entes públicos así como en el sector privado. Las instituciones descentralizadas prestan servicios de diversa naturaleza de carácter no empresarial financiados con recursos propios y con financiamiento otorgado por el gobierno central.

Más allá del gobierno general están las empresas públicas que desarrollan actividades productivas o comerciales en condiciones que pueden ser muy similares a las de las empresas privadas. El gasto de estas empresas corresponde a la compra de insumos productivos, en tanto que sus ingresos son producto de sus ventas. Para financiarse, las empresas públicas deben vender sus productos y cubrir sus costos de tal forma que obtengan la máxima rentabilidad posible.

Delimitado el ámbito del sector público podemos distinguir entre instituciones cuyos ingresos son generados por la venta de bienes o servicios, de aquellas otras en las que sus ingresos son provistos directa o indirectamente de impuestos de naturaleza obligatoria.

Las instituciones del primer caso tendrán una actividad similar a la del sector privado, obteniendo márgenes o resultados desde una perspectiva económico-financiera con criterios utilizados por las empresas privadas. En estos casos la determinación de costos tiene un papel fundamental, ya que proporciona toda la información necesaria para la fijación de precios a partir de los costos calculados y otras decisiones de carácter táctico y estratégico orientadas siempre a lograr mejores resultados en el mercado.

En cambio, en las instituciones que se financian principalmente con impuestos y cuya actividad consiste en la provisión de bienes y servicios de carácter indivisible o que son de uso colectivo, la información de costos debe proporcionar información, principalmente, para programar y evaluar el resultado de la gestión.

En el caso de las instituciones que conforman el sector público no empresarial es muy frecuente el cobro de tasas o precios públicos por las prestaciones de servicios, de tal forma que la información sobre el costo de los servicios es de gran utilidad para fijar la cuantía de estas tasas o precios públicos, sin que esto signifique que dicha información lleve a las instituciones a que tengan que recuperar en su totalidad los costos incurridos en la producción de dichos servicios. En este caso, la información de costos posibilitará una mejor determinación de los montos por transferencias con las que normalmente apoya el gobierno central.

Pero el beneficio central que se deriva de la información proporcionada sobre costos es el de contar con elementos para medir la eficiencia en la programación y ejecución de los procesos productivos públicos y complementar los análisis que se realicen para evaluar la ejecución presupuestaria. La información de costos incurridos permite determinar los desvíos con relación a los costos programados en los programas presupuestarios. También se pueden realizar comparaciones entre costos de servicios similares proporcionados por otras instituciones públicas e incluso por el sector privado; un ejemplo concreto son los casos de educación y salud.

En todo caso, la información de costos es una información complementaria a la que aporta la contabilidad patrimonial a través de los estados financieros tradicionales y está dirigida a apoyar el proceso racional de toma de decisiones en una gestión donde los recursos son normalmente escasos y es necesario controlar los niveles de eficacia, eficiencia y economía.

La propuesta metodológica se refiere, tal como se señaló, a las actividades desarrolladas por el Gobierno Central y las instituciones públicas no empresariales con sus peculiares características de organización y financiamiento. En lo relativo al objeto de análisis, el mismo se refiere a los costos de los programas presupuestarios expresados en los presupuestos institucionales.

La propuesta para la estimación de costos en las entidades del sector público se sustenta conceptualmente, como no podía ser de otra forma, en técnicas de gestión de costos desarrolladas en el sector privado.

7. La contabilidad pública y la contabilidad de costos

La contabilidad pública, como una rama de la contabilidad general, es el conjunto de normas, principios y técnicas contables que se utilizan para la elaboración y suministro de información económico financiera de las instituciones públicas.

En concreto, la contabilidad pública tiene el propósito de reflejar toda clase de operaciones y resultados de las actividades que desarrollan las instituciones públicas, para cuyo efecto se la define como un sistema de información sobre los hechos económico financieros que desarrollan las instituciones y que está conformado por sistemas relacionados con la contabilidad patrimonial y la contabilidad de costos.

En este sentido, la contabilidad de costos públicos se define como el subsistema que proporciona información sobre el proceso de formación de costos en la producción de bienes y servicios públicos y suministra información para el análisis y control de la gestión, con indicadores de la eficiencia con que se han empleado los recursos disponibles.

Desde el punto de vista de los sistemas de información, la contabilidad de costos se puede integrar al sistema de la contabilidad pública mediante tres formas:

- Entrada única de datos y tratamiento diferenciado según el subsistema contable que los contemple.

- Obtención de datos previamente procesados por los demás subsistemas contables para su posterior tratamiento en la contabilidad de costos.

- Diseño de fuentes diferenciadas para la obtención de datos.

Para alcanzar la máxima operatividad en el sistema de información, es deseable que exista una entrada única de datos para los distintos subsistemas contables, con el tratamiento apropiado para cada uno de ellos, y sin perjuicio de que para conseguir el suficiente grado de coherencia, se establezcan los oportunos procesos de conciliación de la información resultante, obteniéndose un importante efecto de control cruzado.

8. Contabilidad de costos y cálculo de costos

Con el propósito de delimitar el campo de la contabilidad de costos es necesario hacer una diferencia entre el cálculo de costos y la contabilidad de costos.

El cálculo de costos es una función útil en casi toda actividad industrial o social que se practica a nivel informativo con el fin principalmente de comparabilidad, así como para conocer su composición o lograr mayor eficiencia en la asignación de recursos.

En cambio, la contabilidad de costos implica el registro metódico de los costos y la emisión de informes y, por tanto, requiere de un ordenamiento sistemático para lograr la recolección de datos, su medición, el registro, el procesamiento y la emisión de informes. Un sistema de contabilidad de costos tiene siempre implícitas múltiples formulas de cálculo.

En este documento se desarrolla una propuesta metodológica que se refiere al cálculo de costos como un instrumento que permita potenciar las posibilidades de un mejor análisis presupuestario y, por consiguiente, mejorar los criterios para la asignación de recursos en el presupuesto público para los organismos que conforman el gobierno general.1 En el documento se toman como referencia los planteamientos teóricos conceptuales generales de la contabilidad de costos para luego derivar la propuesta metodológica.

Aunque la contabilidad de costos se orienta a la determinación de márgenes de utilidad en el sector privado, no por ello su utilización pierde valor en el ámbito público, donde es necesario aumentar la racionalidad en la toma de decisiones y la gestión responsable de los recursos públicos. Este tipo de contabilidad es esencial en el caso de las empresas públicas financieras y no financieras.

9. Centro de costos

Los centros de costos se pueden definir como los “lugares” donde se usan o consumen los costos (personal, materiales, servicios, etc.) necesarios para el desarrollo del proceso productivo que se lleva a cabo en una institución.

Las categorías que se incluyen en la presente clasificación de centros de costos se estructuran a partir del marco conceptual de la técnica del presupuesto por programas y se definen con la suficiente amplitud para que se puedan aplicar a una multiplicidad de instituciones.

10. Tipos de centro de costos

a) Centros de costos principales

Este tipo de centros son los que realizan única y exclusivamente actividades orientadas a la producción de bienes y servicios intermedios directos y terminales.2

Así, por ejemplo, en el caso de salud, el grupo de consultorios para la atención médica externa o los hospitales para la atención hospitalaria constituyen centros de costos principales. En el caso de educación, las aulas para la enseñanza primaria y, en el caso de la administración tributaria, las oficinas regionales de recaudación son centros principales.

b) Centros de costos auxiliares

Los centros de costos auxiliares representan unidades que dan apoyo a los centros principales que no se encuentran involucrados de forma directa con la producción terminal. Por tanto, se caracterizan por tener producción intermedia indirecta y se pueden clasificar en centros de costos comunes y centros de costos centrales

Los centros de costos comunes o de apoyo a más de un centro de costos principales pero no a todos tienen producción intermedia indirecta y comprenden los centros que realizan una actividad de apoyo y que, sin afectar de manera inmediata a los costos de los centros principales, son imprescindibles para el desarrollo del proceso productivo de estos; es decir, sus relaciones de condicionamiento con las centros de costos son de carácter indirecto.

Por ejemplo, en el sector de salud los laboratorios son centros de costos auxiliares así como los centros de radiografía. En el sector agropecuario los laboratorios de investigación sobre tecnología agropecuaria también pueden constituir centros de costos auxiliares y en el sector de educación las bibliotecas y los laboratorios de informática son centros de costos auxiliares.

Los centros de costos centrales se configuran como aquellos centros que imputan su costo a actividades que condicionan en forma general la producción, tanto de los centros de costos principales como de aquellos que tienen producción de apoyo, es decir, realizan actividades de dirección y administración en términos generales.

Por ejemplo, constituyen centros de costos centrales las oficinas de contabilidad, de tesorería, de presupuesto, los almacenes, las oficinas de adquisiciones, los centros de informática y las oficinas de comunicación y acceso a la información.

En este caso, los costos de estos centros no son distribuibles entre los centros de costos principales y forman parte de los gastos generales de la institución.3

La utilización de centros de costos se constituye en un mecanismo complementario al de los gastos asignados a las categorías programáticas, proporcionando importantes insumos de información para un cálculo más preciso del costo de la producción terminal.

Por ejemplo, para algunos tipos de costo pueden existir mayores posibilidades de identificación inmediata de costos en relación con un espacio físico (oficina, laboratorio, centro deportivo, centro cultural, edificio, etc.) que con una categoría programática. En esos casos la utilización de centros de costos facilita la imputación de los objetos de costo a un lugar físico y su asignación posterior a categorías presupuestarias.

11. El presupuesto y el cálculo de costos

El presupuesto es un instrumento básico de planificación de corto y mediano plazo. En el caso del sector público es, además, el marco jurídico y financiero al que se deben ajustar todas las instituciones públicas.

Entre las técnicas que se han implementado en el sector público para lograr una asignación más racional de los recursos públicos está la técnica del presupuesto por programas, que tiene como objetivo central reflejar los procesos productivos públicos y, por tanto, posibilitar que la asignación de recursos se realice con base en la producción programable

En el contexto de una gestión orientada a resultados la técnica del presupuesto por programas exige un volumen importante de información, no siendo suficiente la información de carácter financiero que proporcionan los sistemas tradicionales de contabilidad, por lo que la información facilitada por el cálculo de costos es de gran utilidad.

En este contexto, el cálculo de costos aporta o proporciona información que contribuye a una adopción racional de decisiones en la gestión de los recursos públicos y ayuda en la planificación, presupuestación y control.

12. Concepto y tipos de categorías programáticas4

Un requisito básico para el diseño e instrumentación del cálculo de costos es contar con una estructura programática presupuestaria que posibilite reflejar relaciones gastos-productos asignados a unidades ejecutoras, ya que la definición de este tipo de relaciones es un requisito previo para la determinación de costos por productos.

El criterio básico que orienta la utilización de la técnica del presupuesto por programas es que la misma debe posibilitar expresar en todas las etapas del sistema presupuestario los procesos productivos públicos y, por tanto, las correspondientes relaciones entre la producción pública y los gastos que la misma conlleva.

De ahí surge el concepto básico de acción presupuestaria, como un tipo especial, agregado o combinado de relación insumo-producto que tiene las siguientes características:

• Su producción son bienes o servicios de tipo terminal o intermedio.

• Requiere de recursos reales y financieros asignados a dicha producción.

• Cuenta con una o varias unidades ejecutoras responsables de combinar los recursos reales a efectos de producir los respectivos bienes o servicios.

De lo anterior se deduce que la acción presupuestaria es una unidad de programación de recursos y, por lo tanto, constituye una categoría programática del presupuesto que tiene una unidad ejecutora responsable; en el caso de que haya más de una unidad ejecutora implicada en la producción, deberá contar con una unidad coordinadora.

El carácter terminal o intermedio de un producto está determinado por el ámbito que abarca el presupuesto y el papel que cada acción presupuestaria desempeña en la tecnología de producción. Así, son bienes o servicios terminales para una institución, los bienes o servicios que justifican su existencia y constituyen nudos terminales de la red de producción en ese ámbito. Por tanto, un producto es terminal de una red de producción cuando no sufre ningún otro proceso de transformación en la institución que lo origina y condiciona directamente una política y, a veces, otro producto terminal de la misma institución. Son bienes y servicios intermedios todos aquellos cuya producción es exigida por los productos terminales y, en consecuencia, constituyen nudos intermedios de la red de producción que realiza una institución.

Las categorías programáticas que se utilizan en función del tipo de producto que originan, son las siguientes:

Programa

Subprograma

Proyecto

- Específico

- Común

- Central

Obra

Actividad

- Específica

- Común

- Central

13. Insumo costo e insumo presupuestario

a) Insumo costo5

El concepto de insumo costo se refiere, tal como se señaló, a la utilización de recursos exigida por la producción del período presupuestario, sea en términos reales o financieros. Por tanto, el insumo costo está conformado por el conjunto de bienes y servicios que se consumen en el proceso productivo.

Así, por ejemplo, la depreciación del equipo de computación para la enseñanza de niños es un costo imputable a la producción debido a que expresa el uso de la computadora en el proceso productivo. Esa pérdida de valor que tiene el equipo es la parte que se transforma en insumo costo, en este caso por la utilización del equipo durante el ejercicio presupuestario.

Otro aspecto relacionado con el concepto de insumo costo es el referido a la adquisición y utilización de materiales. En este caso, el concepto de insumo costo se refiere a la utilización total o parcial de dicho material en la producción y no al monto requerido para adquisición de materiales.

Por tanto, se define como costo en el ámbito presupuestario a los consumos necesarios (insumo-costo) que se incorporan al proceso productivo de las instituciones públicas y que deben ser expresados mediante una medida y valoración.

b) Insumo presupuestario6

El concepto de insumo presupuestario se refiere a la valorización financiera de los bienes y servicios que son necesarios adquirir en un ejercicio presupuestario para dotar a las instituciones públicas de la capacidad productiva necesaria para la prestación de bienes y servicios públicos. Según esta definición, los insumos presupuestarios son los recursos humanos, servicios, materiales y equipos que se requieren para obtener un determinado producto y que no necesariamente significan el costo de dicho producto.

En consecuencia, los gastos, desde el punto de vista presupuestario, surgen de obligaciones legalmente exigibles por la prestación de un bien o servicio, o en las que, en virtud de un acuerdo, la institución se compromete a realizar una actividad sin esperar a cambio una contraprestación efectiva.

De lo expuesto anteriormente se concluye que no todos los gastos son costos, ni todos los costos son gastos. Por tanto, será necesario reclasificar los gastos distinguiendo los que se incorporarán al cálculo de costos de aquellos que, por su propia naturaleza, no formarán parte de dicho cálculo. Por ejemplo, no se incorporan al costo el valor de los bienes muebles e inmuebles adquiridos (insumo presupuestario) pero sí su depreciación, que es un insumo costo. Tampoco forman parte de los costos de una institución pública las transferencias otorgadas para financiar gastos de instituciones públicas, los intereses de la deuda originados en desembolsos para apoyo presupuestario y los gastos que corresponden a ejercicios anteriores.

14. Asignación de gastos a categorías programáticas

Con base en las definiciones indicadas en los dos puntos anteriores, cabe concluir que la asignación de gastos a las categorías programáticas del presupuesto está sujeta a las siguientes reglas básicas:

a) Los gastos se asignan a unidades ejecutoras responsables de categorías programáticas.

b) La programación de los gastos y el registro de su ejecución se realiza bajo el concepto de insumo presupuestario.

c) El registro del gasto devengado en cada categoría programática es el “puente” que posibilita vincular los gastos con los costos.

d) Los gastos asignados a las actividades centrales y comunes (cuyas producciones son intermedias indirectas) son gastos indirectos a la producción terminal y, por tanto, no son distribuibles presupuestariamente pues son gastos asignados a unidades ejecutoras existentes.

e) Cuando un insumo es utilizado en más de una categoría programática, el gasto se imputa a la categoría programática donde se registra el mayor volumen del mismo. Por ejemplo, un técnico agrícola en una región presta servicios en tareas de investigación y de asistencia técnica a campesinos.

f) Cuando un insumo es utilizado exclusivamente en una categoría programática no puede ser asignado a una actividad central o común. Por ejemplo, compra de medicamentos para hospitales.

Por otro lado, cabe señalar que las relaciones gastos-productos dentro de una categoría programática pueden presentar las siguientes variantes que originan diversas formas para determinar costos:

a) Origina un solo producto y todos los insumos están asignados a ella. En este caso, el gasto por unidad de producto surge directamente de la asignación presupuestaria.

b) Origina un solo producto y no contiene la totalidad de insumos que demanda dicho producto. Es el caso donde existen recursos humanos que trabajan para varias categorías programáticas y/o las compras y servicios están asignados a otras categorías programáticas.

c) Origina más de un producto y todos los insumos están asignados a la categoría programática correspondiente.

d) Origina más de un producto y no contiene la totalidad de insumos que demanda dicho producto. Es el caso donde existen recursos humanos que trabajan para varias categorías programáticas y/o los gastos en bienes y servicios están centralizados en otras categorías programáticas.

Para la determinación de gastos por productos y la consiguiente determinación de costos por productos en los casos b), c) y d), es necesario aplicar los criterios de distribución de costos mencionados en el punto 6 de la segunda parte de este trabajo.

15. Relaciones entre centros de costos y categorías programáticas

Como síntesis final de esta primera parte, cabe destacar que las relaciones entre centros de costos y categorías programáticas pueden presentar las siguientes situaciones:

- Un centro de costos se corresponde con una categoría programática.

- Un centro de costos se corresponde con más de una categoría programática.

- Una categoría programática puede contener más de un centro de costos.

La identificación de centros de costos ofrece importantes posibilidades de análisis en relación a lo que cuesta la producción terminal de los presupuestos institucionales, específicamente en el caso en que existan dos productos en una misma categoría programática o cuando la prestación de un servicio público se realice mediante una red de unidades organizativas extendidas en un determinado territorio. Por ejemplo, los servicios de salud normalmente se prestan en centros de consulta externa y hospitales distribuidos a nivel local y nacional; lo propio sucede con los servicios de educación, cuyos procesos productivos se desarrollan en múltiples unidades educativas dispersas por el territorio. Algo similar sucede con los servicios de investigación en tecnologías agropecuarias.

En consecuencia, los “centros de costos” asociados a las categorías programáticas facilitan el cálculo de costos de estas últimas a partir de información que proviene de los correspondientes centros.

Paralelamente, conocer el costo de un centro puede, en algunos casos, ser más relevante que el propio cálculo de los costos de la producción en dicho centro. Se trata básicamente de los casos en que la producción terminal de la institución, o determinados programas de una institución, no son cuantificables. Así, por ejemplo, la determinación del cálculo de costos de un juzgado del crimen, de una embajada del país en el exterior o de una comisión de la función legislativa, puede ser de gran utilidad para la asignación y evaluación de los recursos que se les asignan.

III. Marco metodológico

1. Importancia de la metodología

Tal como ya se señaló, el objetivo del cálculo de costos en las instituciones públicas no empresariales es el de proporcionar información útil a los diferentes usuarios para la toma de decisiones orientadas a mejorar la eficiencia de la gestión pública. En primer lugar, a las propias instituciones públicas que llevan a cabo los procesos productivos; en segundo lugar, a las instancias que tienen a su cargo la regulación y supervisión de los procesos presupuestarios y de gestión administrativa y, en tercer lugar, a las autoridades superiores del gobierno. Por otro lado, posibilita que la población, receptora final de la producción pública, conozca el costo de dicha producción y las medidas que se han adoptado para disminuir el mismo sin afectar la calidad de la producción de bienes y servicios.

En resumen, la metodología para el cálculo de costos de la gestión pública posibilita:

• Brindar elementos de juicio sólidos para las negociaciones de los presupuestos institucionales con el órgano rector del sistema presupuestario durante la formulación del presupuesto.

• Contar con información sobre la evolución de los costos de producción de bienes y servicios y, por tanto, de los niveles de mejora o deterioro en la eficiencia de la gestión de las instituciones públicas, a efectos de adoptar las medidas correspondientes.

• Complementar y enriquecer los análisis que se realicen de la ejecución fisico-financiera del presupuesto a través de la medición de la evolución de los costos incurridos para la producción de bienes o prestación de servicios.

• Mejorar y ampliar el control de la gestión pública por parte de los órganos rectores del sistema presupuestario y del control externo.

2. Principales características

La metodología para el cálculo de costos se considera como un proceso en el que se lleva a cabo la transformación de datos de entrada a fin de obtener salidas de información que permitan determinar el costo de la producción pública de bienes y servicios.

Para que la metodología sea operativa requiere información de la ejecución financiera del presupuesto de gastos y de los sistemas de recursos humanos, de compras y contrataciones, de inventarios y de administración de bienes.

La metodología que se presenta plantea, como principio fundamental, la obtención de costos, identificando los “centros de costo” y su vinculación con las categorías programáticas que se utilizan en el proceso presupuestario. Por tanto, complementa y enriquece los criterios para analizar las asignaciones de gastos a las categorías programáticas que se realizan al momento de formular los presupuestos.

La metodología reúne las siguientes características básicas:

Adaptabilidad. Entendiéndose este concepto como la posibilidad de su aplicación al mayor número de instituciones del sector público no empresarial.

Flexibilidad. La metodología debe ser lo suficientemente flexible para que, respetando las características de los procesos productivos de las instituciones públicas, pueda ser aplicada a cualquier institución pública y pueda generar información para los distintos usuarios y en distintos espacios de tiempo.

La aplicación práctica de la metodología requiere de la elaboración de tablas de equivalencia donde se muestran la correspondencia entre los objetos de gastos y de costos y entre los centros de costo y las categorías programáticas.

3. Principios básicos

Existen algunos principios de determinación de costos que deben ser tomados como referencia cuando se establezcan los procedimientos para su cálculo.

En primer lugar, no deben cargarse costos antes que los mismos se hayan producido. Por ejemplo, el costo de los materiales de oficina se determina una vez obtenida la información sobre el uso de dichos materiales en la generación del producto terminal o intermedio y no con la información de la ejecución financiera del presupuesto.

En segundo lugar, los consumos deben ser ciertos aunque su cuantía no esté perfectamente determinada. Así, por ejemplo, cuando se calculan costos en períodos de cierre contable se deben considerar como costos aquellos que, aunque no han sido facturados, el consumo ha tenido lugar, ha sido cierto, aunque su cuantía será aproximada al no haberse recibido el documento que certifique el importe exacto.

En tercer lugar, el costo debe referirse al período de cálculo. Si, por ejemplo, se ha cargado un costo en un determinado período por 10 pesos y cuando se recibe la correspondiente factura el valor es de 15, el exceso de 5 que no fue considerado en el cálculo original tampoco será incluido en los costos del periodo siguiente.

4. Los sistemas de información requeridos

Las informaciones de entrada básica se originan en el registro de la ejecución financiera del presupuesto de gastos. Sin embargo, esta información por sí misma es insuficiente para llevar a cabo un adecuado proceso de cálculo de costos. Esta insuficiencia generalmente se deriva del nivel de agregación con el que se registra la ejecución de los presupuestos.

La metodología que se propone parte del supuesto de que en toda organización existe una serie de sistemas administrativos, tales como los de gestión de personal, gestión de compras y contrataciones, gestión de activos fijos y gestión de almacenes que producen información útil para el cálculo de costos.

Las informaciones que se consideran útiles para una aplicación práctica de la metodología y que deben ser obtenidas de los sistemas de gestión son las siguientes:

El sistema de ejecución financiera del gasto debe proporcionar información sobre el gasto devengado originado por la adquisición de bienes y servicios de forma que facilite la identificación de gastos a nivel de centros de costos y categorías programáticas.

Como ya se mencionó, la información que proviene de este sistema no es suficiente; por tanto, será necesario disponer de informaciones adicionales dirigidas, fundamentalmente, al establecimiento de las relaciones entre las categorías de la metodología (objetos de costo, centros de costos, categorías programáticas). Por ejemplo, la información adicional sobre centros de costos deberá referirse a superficie, número de líneas de teléfono, puntos de luz, potencia instalada del centro, etc. Esta información permite, cuando no existe una correspondencia directa entre renglón de costo y centro derivar una relación entre consumos y los centros en que se consumen y entre estos y las categorías programáticas.

El sistema de gestión de personal debe suministrar la información referente a los costos de personal y los tiempos efectivos de trabajo de las personas a los diferentes centros de costos y de categorías programáticas con las siguientes características: i) permitir el seguimiento individualizado de personal y ii) determinar el costo de personal en relación con los centros y categorías programáticas.

El sistema de compras y contrataciones debe suministrar información sobre los procesos administrativos de compras que se inician con la solicitud de adquisiciones y contrataciones de bienes, obras y servicios; continúan con la selección y adjudicación y culminan con la recepción conforme de los recursos materiales requeridos por centros de costos y categorías programáticas.

El sistema de gestión de activos fijos debe proporcionar los datos referentes al costo de depreciación por centros y categorías programáticas.

El sistema de gestión de almacenes suministra datos relativos al consumo por parte de los centros de costos y de las categorías programáticas sobre los distintos usos de bienes que se consideran almacenables y que se incorporaron al proceso productivo.

Adicionalmente, es aconsejable contar con datos de contratos con el propósito de recibir información sobre los siguientes tipos de contratos: i) contratos por alquileres, seguros y otros servicios cuyo monto es fijo pero tienen vencimiento periódico, generalmente mensual; ii) contratos por servicios de luz, agua, gas, teléfono, etc., cuyo monto es variable y tienen vencimiento periódico, generalmente mensual y iii) contratos por suministro de combustible, papelería, revistas, etc., que no tienen vencimiento periódico y sus montos pueden ser fijos o variables.

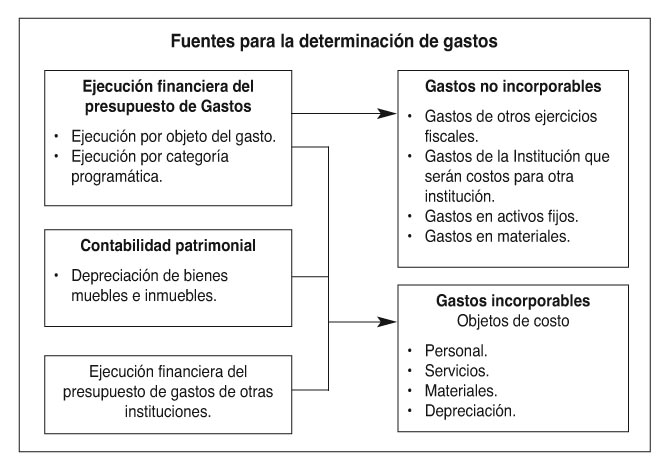

5. Fuentes para la determinación de los costos

La metodología se ha construido a partir de la aplicación del principio de “universalidad”, es decir, que incluye todos los costos que son consumidos por los centros y por las categorías programáticas independientemente del origen de los mismos. En este sentido, a continuación se presentan las posibles fuentes para la determinación de costos.

Costos cuyo origen es la ejecución financiera del presupuesto de gastos de la institución. La fuente de información para este caso son los registros de la ejecución financiera del presupuesto de gastos de la propia institución. Así, por ejemplo, se incluyen datos sobre los gastos de personal, materiales y suministros, servicios básicos, equipos, etc.

Costos cuyo origen es la ejecución financiera del presupuesto de gastos de otras instituciones. Este acápite comprende los costos derivados de la aplicación de gastos que tienen origen o proceden de los registros de la ejecución financiera del presupuesto de otras instituciones, pero que son destinados a realizar actividades en la institución que está realizando el cálculo de los costos. Por ejemplo, personal asignado a una institución cuyo financiamiento se cubre por el presupuesto de otra institución.

Costos que resultan de procesos de cálculo interno en la institución. En este rubro quedan incluidos los costos que no resultan de un gasto que se origina de una relación con terceros, sino que son una manifestación de costos que deben calcularse internamente en la institución. Por ejemplo, los costos de depreciación.

Independientemente del origen de los costos es necesario definir qué tipo de gastos formarán parte de la metodología para la determinación de costos y cuáles deben quedar al margen. Esta discriminación en el tratamiento de la información referida a los gastos dará lugar a los términos “gastos incorporables” y “gastos no incorporables”.

Son “gastos no incorporables” los siguientes casos:

• Gastos de otros ejercicios fiscales y que no se incluyen en la metodología por constituir variables que no corresponden con el periodo objeto de cálculo.

- Gastos que se imputan a la ejecución financiera del presupuesto de la institución y cuyo costo corresponde a otra institución.

- Gastos por compra de activos fijos. En este caso el costo se expresa a través del cálculo de la depreciación de dichos activos fijos.

- Gastos de materiales que tienen entrada en almacenes y que no son consumidos directamente por uno o varios centros de costos y categorías programáticas. Estos materiales serán considerados costos en el momento que tengan salida de almacén para ser consumidos.

En contraposición a la anterior definición serán considerados como “gastos incorporables” aquellos que, originándose en la ejecución financiera del presupuesto (de la propia institución o de otra institución) o que, correspondiendo a un cálculo interno, se puedan atribuir como costo directo o indirecto a un centro o categoría programática de una institución en la que se está desarrollando el cálculo de costos.

Revista 78, Art I, Grafico 1

Revista 78, Art I, Grafico 1

6. Criterios generales de repartos de costos indirectos

Los costos directos de una producción se asignan a la misma, mientras que los costos indirectos deben pasar por una serie de fases que se denomina proceso de reparto de costos indirectos.

Los costos indirectos son los consumos que se realizan en centros de costos y categorías programáticas que no tienen, de manera inmediata, una forma de discriminar su importe en relación a los centros y categorías programáticas que originan producción terminal. Se necesita de métodos de distribución de esos importes para vincular los importes globales en importes desagregados o individualizados.

Una vez identificados los costos indirectos en que se ha incurrido en un determinado periodo y conocida la estructura de centros de costos (centros principales y centros auxiliares) se debe proceder con la distribución de los costos indirectos basándose en determinados criterios de reparto. Esto ocurre cuando un mismo renglón de costo puede afectar a varios centros. Por ejemplo, el alquiler de oficinas, la prima de seguros, los servicios de luz y agua, etc., son costos que pueden afectar a varios centros de costo y categorías programáticas. El reparto de dichos costos se efectúa por medio de criterios de reparto a través de los cuales se asigna a cada centro y categoría programática la parte que le corresponde del costo.

Los criterios de reparto son instrumentos que se utilizan para distribuir los objetos de costo entre los centros de costos. Las instituciones deben tener una información mínima, tanto técnica como contable, con el fin de establecer los criterios de reparto. Así, por ejemplo, será necesario tener información sobre la distribución de personal por centros de costos, las dimensiones del terreno y del edificio, ocupación de cada oficina en el edificio, la localización de los equipos de computación por oficina, etc.

Los criterios de reparto están relacionados, por tanto, con áreas de superficie, tiempo de dedicación del personal, potencia instalada, número de puntos de conexión telefónica, etc. En cualquier caso, se debe elegir el criterio que mejor mida el comportamiento del costo.

Estos criterios deben ser entendidos como una orientación ya que serán las características de los procesos productivos institucionales y su organización los factores determinantes para elegir en cada caso uno u otro criterio, dentro de la subjetividad que implica todo reparto.

Estos problemas se presentan tanto en la formulación como en la ejecución financiera del presupuesto de gastos, siendo precisamente la necesidad de generar información para un análisis más detallado de costos la que produce el problema de desagregación de costos indirectos.

Al momento de definirse los criterios de reparto se deben tener en cuenta, como mínimo, los siguientes aspectos:

• El objetivo de la metodología es la obtención de costos totales por centros de costos y categorías programáticas y, por consiguiente, la determinación de los costos de la producción terminal; por tanto, la definición de criterios de reparto se deberá alinear con dicho propósito.

• La elección de un criterio de reparto debe estar en función de un equilibrio razonable entre su costo y el beneficio que proporciona. Esto significa que siempre será posible identificar criterios que cumplan con los requisitos teóricos, pero si su aplicación práctica resulta compleja y poco útil es preferible elegir criterios simples y evitar múltiples criterios de reparto.

- La experiencia práctica nos indica que las instituciones públicas se caracterizan por una utilización intensiva de recursos humanos (costo de personal); en consecuencia, una parte importante de los costos se distribuirían en función de esta característica. Por otra parte, los costos de personal se caracterizan porque tienen una relación con costos como material de oficina, comunicaciones, suministros, etc. y, por tanto, es obvio suponer que donde más personas se encuentren trabajando se deberán utilizar más insumos en promedio, lo que de alguna forma justifica el hecho de utilizar con preferencia el criterio para calcular los costos de personal. Para esto último es útil la determinación de indicadores que definan el gasto de funcionamiento por persona ocupada.

En conclusión, el criterio de reparto “tiempo de dedicación de personas a centros de costo o categorías programáticas”, si bien no es el único, al menos es el más representativo en las instituciones públicas intensivas en mano de obra, tales como las que componen el Gobierno General. En consecuencia, una dimensión importante de los costos indirectos se puede identificar con el tiempo efectivo de trabajo de las personas en centros o categorías programáticas.

Por otro lado, es necesario distribuir los costos de los centros de costo auxiliares entre los centros principales. En este caso, el mecanismo de distribución consiste en calcular u obtener los costos de los centros auxiliares y posteriormente imputar indirectamente a los centros receptores, que en este caso son los centros principales de acuerdo a los criterios antes señalados. El mecanismo con relación a las categorías programáticas que ceden sus costos a otras categorías programáticas es similar al señalado en el caso anterior, con las siguientes características. Los gastos de las actividades comunes deben repartirse entre los programas que condicionan, mientras que en el caso de actividades centrales los gastos propios de sus unidades ejecutoras no se reparten. Sólo se reparten los gastos asignados a estas últimas actividades que corresponden a toda la institución, tales como servicios básicos, compras centralizadas, etc.

A título de ejemplo se pueden mencionar, adicionalmente, algunas bases particulares de reparto que la teoría contable ha venido utilizando:

• Número de líneas telefónicas

• Número de usuarios

• Número de equipos de computación

• Tiempo efectivo de trabajo por persona

• Potencia instalada

• Puntos de luz

• Superficie

• Unidades consumidas

• Unidades Producidas

• Volumen

7. Criterios para calcular el costo de personal

Los costos de personal son los que reflejan la relación de la institución con las personas; por tanto, incluye los costos que se derivan de una relación laboral o que son consecuencia de esa relación (la seguridad social o las indemnizaciones).

El sistema de gestión de personal debe suministrar todos los datos relativos a nóminas donde se incluyen el gasto en salarios y otros gastos de personal que se derivan de una relación laboral en sentido amplio, esto es, incluyendo personal contratado, personal fijo, personal interino, etc.

Complementariamente, será necesario que el sistema de información de ejecución financiera del presupuesto de gastos proporcione datos relativos, por ejemplo, a los gastos en cursos de capacitación, gastos en transporte de personal, gastos por dotación de vestuario, rubros que normalmente forman parte del costo de personal, pero no están incluidos tanto en las partidas de gastos de personal como en los sistemas de proceso de nómina.

Con relación a la información que proviene del sistema de gestión de personal se deben hacer las siguientes consideraciones. Al cierre del periodo objeto de cálculo la información sobre los costos de personal deberán incluir las remuneraciones que se deben al personal en el momento de finalizar dicho periodo. Aunque el criterio de registro de los gastos en la ejecución financiera del presupuesto es el devengado, generalmente se producen retrasos de orden administrativo que impiden conocer el dato real en el mes en que se devenga el gasto de personal. Por otro lado, se deberán eliminar los reintegros, es decir, los montos pagados al personal por errores en el proceso de nómina y que, debiendo ser reintegrados, no fueron realizados en el momento en que se procesa la información sobre costos de personal.

Los requerimientos de datos sobre personal para el funcionamiento de la metodología que se presenta deben referirse a los siguientes aspectos: a) asignación de personas por centro de costos, b) asignación de personas por categoría programática, c) determinación del costo por centro de costos y d) determinación del costo de personal por categoría programática

a) Asignación de personas por centro de costos

Para establecer el costo de personal por centro de costos las personas deben estar asociadas o asignadas a uno o varios centros de costos. Por ejemplo, si una institución define como centro de costos la oficina de presupuestos, el sistema de gestión de personal debe proporcionar información de las personas asignadas a dicho centro.

También se debe obtener información que se refiere a personas que cambien de centro de costos, así como a variaciones ocasionadas por bajas e incorporaciones.

Cuando una persona en un período de tiempo haya estado adscrita a más de un centro de costos, es necesario definir el costo que se le asigna a cada centro de costos.

Cuando existan altas o bajas de personas se controlarán aquellos cambios que suponen una variación en cuanto al tiempo efectivamente trabajado por una persona en relación con otra que ha tenido un trabajo continuo.

Con este fin se propone utilizar un índice que haga homogénea la relación persona tiempo. Este índice se denomina Tiempo Efectivo de Trabajo y se calcula a partir de la relación entre el número de días trabajados por una persona en un centro de costos dividido por el número total de días de un período. El índice será utilizado para asignar personas a los centros de costos en función del tiempo y para obtener el total de tiempo efectivo de trabajo por cada centro de costos.

Si una persona ha trabajado en un solo centro, el Tiempo Efectivo de Trabajo será para el mismo centro y, por consiguiente, su costo estará vinculado a dicho centro. Por el contrario, si ha estado asignada a más de un centro, el costo de cada uno de ellos estaría subdividido entre los mismos en proporción al Tiempo Efectivo de Trabajo en cada centro. En este caso, el total de Tiempo Efectivo de Trabajo por persona por centro de costo es el dato de referencia que sirve para la distribución del costo de personal por categoría programática, como se verá en el siguiente punto.

b) Asignación de personas por categoría programática

Al igual que ocurre con los centros de costos las personas deben estar asignadas a categorías programáticas desde el punto de vista de costos. En este caso, la relación persona-categoría programática debe entenderse como el tiempo de trabajo que la persona dedica para la realización de un producto, ya sea terminal o intermedio. Así, por ejemplo, es una práctica en las Universidades que los rectores universitarios destinen un tiempo para la dirección de la universidad y otro para la docencia universitaria. Lo propio sucede con los directores de hospitales y centros médicos de consulta externa, donde se comparte tiempo tanto para las tareas de dirección como para la consulta médica.

El procedimiento que se utiliza para el cálculo del tiempo efectivo de trabajo de una persona en una categoría programática es el siguiente:

• Obtener el tiempo que dedica cada persona a cada categoría programática. Para obtener este dato cada institución aplicará los criterios que se hayan definido, como, por ejemplo, número de horas de clase por materia, número de horas trabajadas, partes de trabajo, dedicación estimada, etc. Este tiempo de dedicación de personas por categoría programática se expresará mediante porcentaje a cada categoría programática.

• Calcular el índice Tiempo Efectivo de Trabajo por categoría programática mediante la aplicación del parámetro tiempo efectivo de trabajo por persona calculado en la fase de asignación de personas por centro de costos a los valores de dedicación de personas a las categorías programáticas. El procedimiento de cálculo consiste en multiplicar el valor total de tiempo efectivo por persona por el tiempo de dedicación a las categorías programáticas por persona dividido por 100.

c) Determinación del costo de personal por centro de costos

La determinación del costo de personal de un centro de costos será la suma del costo de remuneraciones de cada persona asignada a ese centro más la parte que le corresponda de los costos de personal que no sea posible relacionar con una persona en concreto (capacitación, transporte, vestuario, etc.) y que deban ser repartidos, preferiblemente, en función del tiempo efectivo de trabajo por centro de costo. En el caso de que una persona haya estado adscrita a varios centros, el costo de la misma se imputará en proporción al parámetro de tiempo efectivo de trabajo por centro.

d) Determinación del costo de personal por categoría programática

El costo de personal por categoría programática será la suma del costo de dedicación de cada persona a su categoría programática, ajustado en función del índice de tiempo efectivo de trabajo por centro de costo, más la parte que le corresponda de los costos de personal que no sea posible relacionar con una persona en concreto (capacitación, transporte, vestuario, etc.) y que deban ser repartidos en función de tiempo efectivo de trabajo por persona.

Desde el punto de vista de la asignación y registro de la ejecución presupuestaria, si el personal se dedica a trabajar en más de una categoría programática, el gasto en personal se debe asignar a la categoría programática donde la persona destina el mayor tiempo de dedicación.

La asignación e información de ejecución de costos de personal por categoría programática es de carácter extrapresupuestario.

8. Criterios para distribuir el gasto de adquisición de bienes y servicios no almacenables

Para el cálculo de los costos de adquisición de bienes y servicios no almacenables la información básica debe ser el sistema de registro de la ejecución financiera del presupuesto de gastos.

Dicho sistema proporciona la información de los bienes y servicios adquiridos que ha de ser utilizada en el cálculo de costos a nivel de centros de costos y categorías programáticas. Para ello se sustenta en el registro de los gastos devengados producidos por el mismo.

La información adicional que se requiere por centros de costos deberá referirse, por ejemplo, a superficie, número de líneas de teléfono, puntos de luz, potencia instalada, etc. Esta información permite, cuando no existe una correspondencia directa entre renglón de costo y centro, derivar una relación entre consumos y los centros en que se consumen y entre estos y las categorías programáticas.

La información citada posibilita identificar los distintos tipos de distribución que se forman al combinar los centros de costos, las categorías programáticas, los costos directos y los costos indirectos. Entre las combinaciones posibles se pueden dar los siguientes casos:

- Costos directos a centros y a categorías programáticas.

- Costos directos a centros e indirectos a categorías programáticas.

• Costos indirectos a centros y directos a categorías programáticas.

• Costos indirectos a centros y a categorías programáticas.

Un aspecto fundamental en el tratamiento de costos consiste en la posibilidad de trabajar con los datos de las facturas y los contratos para adecuarlos a los requerimientos de la distribución. En el caso de las facturas es necesaria la desagregación de esta información en conceptos más detallados. Así, por ejemplo, puede suceder que en una misma factura se incluyan varios gastos y que cada uno de ellos corresponda a centros y categorías programáticas diferentes.

Por otro lado, una serie de prácticas presupuestarias –como los anticipos de caja (fondos rotatorios y cajas chicas)– pueden retardar la identificación del gasto en el sistema de ejecución debido a que tanto el reconocimiento del gasto como su registro están sujetos a rendición de cuentas posterior a la entrega de fondos. En los casos en que las rendiciones sean incorporadas a tiempo en el sistema de ejecución del gasto el tratamiento será idéntico a los casos en que los gastos son justificados con facturas o contratos.

9. Criterios para calcular el costo de almacenes

En este punto se describen los aspectos relacionados con la determinación de costos de materiales y productos que se almacenan. Con este propósito se hacen las siguientes puntualizaciones:

• Cuando se adquiere un producto que es almacenable su incorporación al costo del producto no se produce de forma inmediata o simultánea sino que se realiza en el momento de uso o consumo de dicho producto en el proceso productivo.

• La determinación de la categoría de almacenable de un producto deberá ser determinada por las normas de contabilidad general y el carácter del mismo.

• La información sobre los movimientos de almacenes relacionados con productos que se almacenan debe ser proporcionada por el sistema de inventarios.

En consecuencia, para la determinación de costos de los productos relacionados con el uso de productos y materiales que se almacenan se necesita tener información sobre los siguientes aspectos: i) bienes consumidos y ii) destinatarios, es decir, el centro de costos y la categoría programática.

La información sobre los consumos será suministrada por el sistema de gestión de almacenes. La elección del tipo de distribución a que corresponde un consumo esta basado en el hecho de que los responsables de los sistemas de gestión de almacenes deben conocer suficientemente a los destinatarios de esos consumos, lo que hace posible conocer en forma segura su consumo a nivel de centro de costos y de categoría programática.

En el caso de almacenes generales para la institución, los créditos presupuestarios estarán asignados a la categoría programática responsable de la administración de los mismos. En el caso de que haya también almacenes específicos para centros de costos y categorías programáticas, los créditos presupuestarios estarán asignados a cada uno de ellos.

La asignación de costos por el consumo de este tipo de bien a cada centro de costo y categoría programática será realizada utilizando los métodos FIFO, LIFO o cualquier otro que se considere conveniente y su soporte será el documento de salida de almacenes que se utilice.

10. Criterios para calcular el costo por depreciación

Con relación a la obtención de costos por depreciación es imprescindible la existencia de un sistema de activos fijos que proporcione datos que alimenten el cálculo de costos.

El sistema de gestión de activos fijos proporcionará datos sobre la depreciación según las especificaciones de distribución física de dichos activos y su utilización en centros de costos y categorías programáticas.

Esta distribución es posible en la medida que el sistema de activos fijos conoce la adscripción de dichos bienes a centros de costos y categorías programáticas como los ajustes que deben darse por las variaciones que se produzcan durante la vida de los activos.

La depreciación de los bienes se inicia desde el momento en que el bien empieza a entrar en servicio en la institución o, cuando no se conozca este dato, desde el momento en que es “dado de alta” en la institución.

En este sentido, son objeto de depreciación todos los bienes que, no siendo objeto de un contrato de arrendamiento, son considerados como integrantes del activo fijo de una institución y, por tanto, se destinen a la realización de las actividades de esa institución.

Los sistemas de gestión de activos fijos generalmente proporcionan información en detalle sobre la incorporación, traslado y baja de los bienes inmuebles así como datos relativos a la depreciación de los bienes localizados por centros de costos. No obstante, en el caso de la depreciación de los edificios es necesario adoptar criterios de distribución de su costo que están relacionados, generalmente, con la superficie de las oficinas.

11. Criterio para calcular otros costos (ejecución de gasto en otras instituciones)

Es relativamente usual en la práctica presupuestaria encontrar situaciones en las que los gastos son programados e imputados a una determinada institución en tanto el consumo corresponde ser cargado a los procesos productivos de otras instituciones.

Por otro lado, en el propio ámbito de una institución se observan con cierto grado de regularidad casos en los que los gastos son imputados a una determinada dependencia y el consumo corresponde a otra u otras dependencias.

En el primer caso, un ejemplo típico es el de los funcionarios asignados a otras instituciones, donde el salario está imputado en una institución y el funcionario trabaja en otra institución.

En el segundo caso son los gastos por agua, energía y otros servicios, cuyos créditos presupuestarios están centralizados en el centro de costos Dirección de Administración y en la categoría programática Actividades Centrales.

En ambos casos los gastos asignados a la respectiva institución o dependencia deben ser distribuidos y asignados como costos de las instituciones o dependencias donde son efectivamente utilizados, aplicando algunos de los criterios previstos en este capítulo.

Para todas estas casuísticas será el ámbito de la institución y las competencias que tienen asignadas los aspectos que definirán qué aplicaciones de gastos se considerarán como costos procedentes de otras instituciones y dependencias y cuáles no.

IV. Conclusiones

En la cadena de valor público se han desarrollado sólidos aspectos conceptuales sobre la vinculación de la producción pública con los resultados e impactos que se obtienen de la misma a efectos de obtener mejoras en la satisfacción de las necesidades de la población, lo que ha dado origen al desarrollo del presupuesto basado en resultados y el consiguiente uso de indicadores de desempeño. Pero no es menos cierto que para la instrumentación integral de una gestión orientada a resultados es necesario disponer, además, de metodologías adecuadas que posibiliten expresar las relaciones insumo-producto que se dan al interior de las instituciones y valorizarlas tanto en término de gastos como de costos.

Los planteamientos conceptuales y metodológicos que se presentan en este documento tienen como objetivo brindar un aporte al mejoramiento de los procesos de decisión de asignación y uso de los recursos públicos que requieren los bienes y servicios que se produzcan, combinando la utilización de la técnica del presupuesto por programas con las técnicas de estimación de costos, a través de la vinculación de los gastos asignados a categorías programáticas con los costos incurridos en los centros de costos.

La introducción de técnicas de estimación de costos, imprescindibles para medir la eficiencia de los procesos productivos, no sólo obliga a efectuar replanteamientos y profundizaciones en el uso de la técnica del presupuesto por programas, sino que también valida a dicha técnica como una herramienta idónea para expresar los procesos productivos que llevan a cabo las instituciones públicas, tanto en términos de relaciones insumo-producto como de relaciones entre productos.

La propuesta metodológica que se presenta se refiere a la utilización de un sistema de estimación de costos a ser aplicado al sector público no empresarial o gobierno general y, por tanto, no presenta la rigurosidad en términos de registro metódico y emisión de informes que se requiere para la instrumentación de la contabilidad de costos. El objetivo es obtener informaciones adecuadas para mejorar la eficiencia de la gestión pública, tomando como marco de referencia los principios básicos de la contabilidad de costos.

Finalmente, cabe señalar que la instrumentación de esta propuesta plantea como requisito esencial contar con sólidos sistemas de información económico-financiera producidos por los sistemas contables, complementados por los producidos por los sistemas de administración de recursos reales (humanos, materiales y de infraestructura), todo ello en el marco en la funcionamiento de un moderno e integrado sistema de administración financiera.

Bibliografía

Carrasco Díaz, Daniel, Navarro Galera, Andrés, Valencia Quintero María José, Sánchez Toledano, Joaquín, “Un modelo de cálculo de costes para los servicios públicos municipales: Hacia un sistema integral de información en la administración local”, Revista del Instituto Internacional de Costos, No. 5, julio/diciembre, 2009.

Intervención General de la Administración del Estado, Contabilidad Analítica de las Administraciones Públicas.

Matus, Carlos, Makón, Marcos y Arrieche, Víctor, Bases teóricas del presupuesto por programas, Caracas, Venezuela, 1979.

Requena Rodríguez, José María, Vera Ríos, Simón, Contabilidad interna (Contabilidad de costes y de gestión), cálculo, análisis y control de costes y resultados para la toma de decisiones, 1ra. Edición, Ariel Economía, 2006.

Ripoll, Vicente, Balada, Tomás, Manual de Costes, Edición Gestión 2000, Barcelona 2003.

Notas:

1 Ver conformación Gobierno General en el punto 6 de esta sección.

2 Ver definiciones de productos terminales e intermedios en el punto 12 de este trabajo.

3 Ver método de costos de absorción en el punto 4.

4 Matus Carlos, Makón Marcos y Arrieche, Víctor, Bases teórica del presupuesto por programas, Caracas, Venezuela, 1979.

5 Ibid.

6 Ibid.