Jorge Rodríguez C., Michael Jorratt L. y Cristobal Gamboni G.**

*Este artículo, hasta ahora inédito, se incluye en el presente número de la Revista Internacional de Presupuesto Público con la expresa autorización de los autores.

**Jorge Rodríguez Cabello es Master en Administración Pública de la Universidad de Harvard e Ingeniero Comercial y Master en Economía de la Universidad Católica de Chile. Actualmente se desempeña como Jefe del Departamento de Estudios de la Dirección de Presupuestos de Chile. Michael Jorratt de Luis es Ingeniero Civil Industrial y Magíster en Ingeniería Industrial de la Universidad de Chile. Actualmente se desempeña como Coordinador de Política Fiscal del Departamento de Estudios de la Dirección de Presupuestos del Ministerio de Hacienda. Cristobal Gamboni Gamboni es Ingeniero Comercial mención en Economía de la Universidad de Chile. Actualmente se desempeña como Analista del Departamento de Estudios de la Dirección General de Presupuestos de Chile, Área de Política Fiscal.

1. Introducción

Para las finanzas públicas en Chile, el período 2006-2009 muestra indicadores de resultados sin precedentes en su historia desde que existen estadísticas comparables. Ello se refleja no sólo a nivel de cifras fiscales agregadas, sino también en la consolidación institucional de la política de balance estructural. Por ello, el análisis de los resultados fiscales de este período resulta de especial interés.

Como pocas veces ocurre, en el período de gobierno 2006-2009 se experimentaron de manera acentuada las dos fases del ciclo económico. Primero, tres años donde los precios del cobre, principal fuente de ingresos para el Estado chileno, estuvieron históricamente altos, seguidos luego por un año marcado por la mayor crisis económica internacional desde la gran depresión.

La política fiscal de balance estructural, aplicada en Chile desde 2001, se sometió así a la dura prueba de demostrar su efectividad en ambas fases del ciclo. Hoy, cuando ya se vislumbran indicios de recuperación en la actividad, se puede afirmar que la política fiscal aplicada pasó con éxito el examen. A la vez, la experiencia vivida permite reflexionar acerca de sus desafíos y necesidades de perfeccionamiento.

Las fortalezas de la política fiscal aplicada en Chile en el período 2006-2009 surgen del principio de la responsabilidad fiscal, que ha implicado considerar sus efectos de largo plazo referidos a la sustentabilidad de los programas de gasto, a no erosionar los ingresos fiscales estructurales, a proteger el gasto social y la inversión pública y a institucionalizar buenas prácticas que partieron como voluntarias. Esta orientación también implicó un enfoque decididamente contracíclico en ambas fases del ciclo, ahorrando durante el auge del precio del cobre y desahorrando durante la crisis económica mundial. Y, transversalmente a estos objetivos, aplicar mayores estándares de calidad del gasto, transparencia y rendición de cuentas.

En este contexto, el presente trabajo describe los resultados fiscales del período 2006-2009 en perspectiva, así como los perfeccionamientos institucionales en materia de finanzas públicas implementados. La Sección 2 describe de manera breve el escenario macroeconómico del período. La Sección 3 detalla las principales innovaciones del período en materia de finanzas públicas, incluyendo la institucionalización del balance estructural a través de la ley N°20.128 sobre Responsabilidad Fiscal y la creación y gestión de los Fondos Soberanos del Tesoro Público. La Sección 4 muestra los principales resultados fiscales del período y los compara con los de las administraciones anteriores, desde 1990 a la fecha. La Sección 5 concluye y presenta desafíos en materia de finanzas públicas que deberán abordar las próximas administraciones.

2. Contexto macroeconómico

Hay dos elementos del entorno macroeconómico que tuvieron fundamental relevancia para la política fiscal chilena en el período 2006-2009. En primer lugar, el precio históricamente alto que alcanzó el cobre en los tres primeros años, impulsado especialmente por el aumento de la demanda de China y de las demás economías asiáticas emergentes, que implicó un alza significativa de los ingresos fiscales. Y en segundo lugar, la crisis financiera internacional, que repercutió en Chile con fuerza en el último trimestre de 2008 y todo 2009, provocando una baja del producto, el empleo y los ingresos fiscales.

A continuación se describe la evolución de las principales variables macroeconómicas en Chile para el período 2006-2009, información que se resume en el Cuadro N°1.

El período comenzó en 2006, año en que la economía chilena experimentó un crecimiento real del PIB de 4,6%, en tanto que la demanda interna mostró un incremento real de 6,8%. Ambas cifras fueron inferiores a las esperadas, producto principalmente de un fuerte aumento de los costos de la energía, derivado de los mayores precios internacionales del petróleo. Este aumento incidió también en una inflación algo mayor al punto medio del rango meta, la que alcanzó a un 3,4% anual. El año también fue positivo para el empleo, por cuanto la tasa de desocupación se redujo desde un 9,2% en 2005 a un 7,8% en 2006.

El nivel de actividad mundial mantuvo elevados los niveles de demanda por materias primas, provocando que los altos niveles de precios alcanzados en 2005 continuaran su ascenso durante 2006. En este escenario, la libra de cobre aumentó su valor desde US$1,67 en 2005 a US$3,05 en 2006, con un favorable impacto sobre los ingresos del Fisco chileno. De igual forma, el petróleo WTI alcanzó un precio promedio de US$66 por barril, superior a los US$56 de 2005.

El año 2007 se caracterizó por un sostenido aumento de los precios internacionales de las materias primas, que elevó el precio del cobre a un valor promedio de US$/lb 3,23 y el precio del petróleo WTI a un promedio de US$72 por barril. Asimismo, hubo en el país una menor disponibilidad de recursos hidrológicos para la generación de electricidad, debido al bajo nivel de lluvias, lo cual en un contexto de escasez de gas natural y altos precios del petróleo, elevó considerablemente los precios de la energía. Durante 2007 se observó también una disminución en el dinamismo de la economía mundial producto de la crisis sub-prime, que tendría sus mayores efectos en los dos años posteriores.

En este escenario, la economía chilena creció un 4,7% en términos reales, mostrando una desaceleración importante en el segundo semestre, explicada por el mencionado aumento del costo de la energía. La demanda interna mostró una expansión real de 7,8%, en tanto que la inversión real alcanzó una cifra récord de 25,7% del PIB. El año fue positivo para el empleo, por cuanto la tasa de desocupación promedio bajó a un 7,1%.

La inflación nuevamente estuvo por sobre la meta, alcanzando un promedio anual de 4,4%. En este aumento incidió, además del costo de la energía, el mayor costo de los alimentos, debido a factores internacionales y a condiciones climáticas adversas.

En 2008 la economía chilena creció un 3,2% real, mostrando en los últimos meses los efectos de la crisis financiera global, que se manifestó con la desaceleración masiva de la economía mundial, la que a su vez provocó una fuerte caída en el precio de las principales exportaciones chilenas. Es así que en el cuarto trimestre de 2008 las exportaciones cayeron un 26% respecto de igual período del año anterior. A esto se sumó un aumento sustancial de las tasas de interés internacionales, así como restricciones al endeudamiento externo.

Todo lo anterior llevó a una fuerte desaceleración de la demanda interna en Chile: mientras ésta creció en promedio 10,1% en los tres primeros trimestres de 2008, en el último se contrajo 0,2%, terminando el año con un crecimiento de 7,4% anual. A pesar de ello, la formación bruta de capital fijo alcanzó un nuevo récord de 29,7% del PIB. En cuanto al empleo, éste siguió creciendo durante los tres primeros trimestres del año a una tasa promedio del 3,1%. Pero en el último trimestre se produjo una reducción gradual en la creación de empleo, que determinó una tasa de desempleo promedio de 7,8% en el año.

El aumento en los precios internacionales de alimentos y combustibles, más los incrementos en los precios locales de generación de energía y productos agrícolas que se venían arrastrando desde 2007, determinaron una inflación que en los primeros tres trimestres del año se elevó por sobre el 9% promedio para doce meses. En los últimos meses del año, la desaceleración de la economía internacional revirtió rápidamente esta tendencia, lo que permitió cerrar el año con una inflación promedio de 8,7%.

En 2009 se manifestaron los peores efectos de la crisis económica internacional. Según el Fondo Monetario Internacional, el PIB mundial se redujo un 2,6% y el volumen de comercio internacional se contrajo un 12,2%. En Chile, la crisis se presentó con una reducción de la actividad económica, especialmente de la demanda interna, lo que debilitó el mercado laboral y redujo la tasa de inflación. Así, durante 2009 el PIB cayó en términos reales un 1,6%, en tanto que la demanda interna se contrajo en un 5,5%. Por su parte, la tasa de desempleo se elevó hasta un 9,8% promedio, en tanto que la inflación promedio anual se redujo a un 1,5%.

La formación bruta de capital fijo presentó un retroceso de 14,8% en el año, provocado por la postergación de proyectos de inversión frente a la incertidumbre de la crisis, con lo cual la tasa de inversión real en capital fijo fue de 24,9% del PIB, la que de todas maneras resulta alta en comparación a períodos anteriores.

Rev. 73 español – Art. Finanzas Pub en Chile – Cuadro 1

Rev. 73 español – Art. Finanzas Pub en Chile – Cuadro 1

3. Perfeccionamientos de las finanzas públicas en el período 2006-2009

3.1. Institucionalización del balance estructural

En septiembre de 2006 se publicó la ley N°20.128 sobre Responsabilidad Fiscal, que institucionalizó aspectos claves del balance estructural y la política fiscal. Si bien muchos de ellos se venían aplicando desde 2001, hasta entonces dependían sólo de medidas administrativas y del compromiso de la autoridad.

Esta ley recogió recomendaciones de organismos como el Fondo Monetario Internacional, el Banco Interamericano de Desarrollo, el Banco Mundial y la Organización para la Cooperación y el Desarrollo Económico, con lo que refleja las mejores prácticas internacionales en materia de responsabilidad y transparencia fiscal. Esta iniciativa legal tuvo un amplio y transversal apoyo, generando consenso sobre la relevancia de la disciplina fiscal para el bienestar de la ciudadanía.

En materia del balance estructural, la ley estableció la obligación del Presidente de la República de fijar, dentro de los 90 días siguientes a la fecha en que asuma sus funciones, las bases de la política fiscal que se aplicará durante su administración. Dicho pronunciamiento debe referirse en forma expresa a las implicancias y efectos que tal política tendrá sobre el balance estructural#.1

La ley estableció además la obligación a los gobiernos de entregar información respecto del estado estructural de las finanzas públicas, para reflejar la sostenibilidad de su política fiscal y las implicancias macroeconómicas y financieras de la misma. De esta forma, el cálculo del balance estructural del sector público se incorporó como parte del programa financiero fiscal#.2

3.2. Creación y gestión de Fondos Soberanos

La ley sobre Responsabilidad Fiscal creó dos Fondos Soberanos: el Fondo de Reserva de Pensiones (FRP) y el Fondo de Estabilización Económica y Social (FEES)3. El FRP, perfeccionado en su diseño en 2008 por la Ley N°20.255 de Reforma Previsional, está destinado a complementar el financiamiento de las obligaciones fiscales derivadas de las pensiones básicas solidarias de vejez e invalidez y los aportes previsionales solidarios definidos para tales contingencias.4 Ello, con el objetivo de distribuir en el tiempo la carga financiera que deberá enfrentar el Estado por concepto de estos pasivos, hacerla sustentable y a la vez transparentar y hacer explícita esta responsabilidad.

El FRP se incrementa anualmente con un aporte equivalente al superávit efectivo del año anterior, con un tope del 0,5% del PIB y un piso del 0,2% del PIB, más el producto de la rentabilidad que genere la inversión de sus recursos. Los aportes por concepto de superávit efectivo se efectuarán sólo hasta el año en que los recursos acumulados alcancen una cantidad equivalente a 900 millones de unidades de fomento (que corresponden a aproximadamente US$40.000 millones). Los recursos del FRP podrán ser utilizados una vez transcurridos diez años desde la fecha de entrada en vigencia de la ley, estableciéndose como retiro máximo anual la cantidad equivalente a un tercio de la diferencia producida entre el gasto total que corresponda efectuar en el año respectivo por concepto de las obligaciones fiscales antes señaladas y el gasto total efectuado por dicho concepto en el año 2008, actualizado anualmente por la variación del Índice de Precios al Consumidor (IPC).

El FEES, por su parte, refundió los antiguos Fondos de Compensación de los Ingresos del Cobre (establecidos a través del Decreto Ley N°3.653 de 1981 y del Convenio de Préstamo BIRF N°2625 CH). Su principal objetivo es otorgar estabilidad financiera al Fisco, al acumular parte de los superávits fiscales para asegurar el financiamiento del presupuesto público en los años deficitarios. El FEES se incrementa anualmente con un aporte equivalente al saldo que resulte de restar al superávit efectivo del año anterior, el aporte al FRP y el aporte de capital al Banco Central de Chile que faculta realizar la Ley sobre Responsabilidad Fiscal. También se pueden realizar aportes extraordinarios dispuestos mediante decreto del Ministerio de Hacienda, provenientes de la venta de activos o de emisiones de deuda; así como los demás recursos que autoricen otras leyes. Los fondos acumulados se pueden destinar al financiamiento de la Ley de Presupuestos, a la sustitución de ingresos y/o financiamiento de mayor gasto que se produzca durante la ejecución presupuestaria; a las amortizaciones e intereses por concepto de Deuda Pública y pago de Bonos de Reconocimiento, y al financiamiento de los aportes al FRP.

El FEES representa así un necesario complemento a la política de balance estructural, al evitar exponer el gasto social y la inversión pública a las oscilaciones del ciclo económico y al fortalecer la competitividad de la economía chilena al facilitar el ahorro público.

Por ley, la inversión de los recursos de ambos fondos debe ser dispuesta por el Ministro de Hacienda y debe efectuarse mediante la contratación de servicios de administración de cartera o directamente por el Servicio de Tesorerías. Se permite también la delegación de la administración de todo o parte de los fondos en el Banco Central de Chile, en su calidad de agente fiscal. Esta facultad ha sido ejercida por la administración de la Presidenta Michelle Bachelet, mediante el Decreto Supremo N°1.383, de 2006.

Para determinar la política de inversión de los Fondos Soberanos e impartir las instrucciones pertinentes, el Ministro de Hacienda debe contar, por ley, con la asesoría de un Comité Financiero de carácter independiente. El decreto N°621 de 2007 creó este Comité, regulando sus funciones, integración y normas de procedimiento.

Finalmente, para efectos de transparencia y rendición de cuentas, la ley obliga al Ministerio de Hacienda a emitir informes trimestrales sobre el estado de los Fondos. El Ministerio de Hacienda debe también encargar cada tres años la realización de un estudio actuarial a fin de evaluar la sustentabilidad del FRP.

3.3 Otras mejoras de gestión financiera

a. Pasivos contingentes

La Ley sobre Responsabilidad Fiscal mandata al gobierno a informar respecto de los compromisos que ha asumido a través del otorgamiento de la garantía fiscal. Para ello, la Dirección de Presupuestos del Ministerio de Hacienda debe notificar anualmente el monto total y las características de las obligaciones a las que les ha sido otorgada la garantía del Estado. También debe estimar los compromisos financieros que resulten de la aplicación de disposiciones de carácter legal o contractual que generen pasivos contingentes, tales como las garantías otorgadas por concesiones en infraestructura y las otorgadas a créditos para educación superior. Con el objeto de hacer frente al costo futuro asociado a la eventual ejecución de cualquiera de dichas garantías, la ley facultó al Ministerio de Hacienda para establecer provisiones o contratar seguros que cubran tales riesgos.

b. Programa de Contingencia contra el Desempleo

La Ley sobre Responsabilidad Fiscal otorgó carácter permanente al Programa de Contingencia contra el Desempleo, que antes se establecía anualmente en la Ley de Presupuestos, y estableció requisitos para las acciones destinadas a enfrentar eventuales problemas de alto desempleo a nivel nacional, regional, provincial o comunal. El Decreto Supremo N°1.606 de 2007 del Ministerio de Hacienda estableció los lineamientos, mecanismos y procedimientos de aplicación de los recursos del Programa. Así, el programa puede operar cuando la tasa nacional de desempleo trimestral es igual o superior al 10% o cuando exceda el promedio de ese indicador en los cinco años anteriores. También se podrá aplicar el programa en regiones o provincias que registren una tasa de desocupación igual o superior al 10%, o en comunas donde la tasa de desocupación sea igual o superior a dicho porcentaje, aunque la de la respectiva región o provincia sea inferior.

c. Capitalización del Banco Central de Chile

La Ley sobre Responsabilidad Fiscal facultó al Fisco, a través del Ministerio de Hacienda, a efectuar aportes de capital al Banco Central de Chile por un monto máximo anual equivalente al saldo resultante luego de restar al superávit efectivo, el aporte efectuado al FRP, con un límite del 0,5% del Producto Interno Bruto del año anterior. Esta facultad se estableció por el plazo de cinco años desde la fecha de publicación de la ley y fue ejercida en 2006, 2007 y 2008#.5 Esta facultad se justificó para mejorar la situación patrimonial del Banco Central de Chile, la que arrastraba cierta fragilidad desde que éste tuvo que acudir en rescate de la banca privada producto de la crisis del año 1982, y producto de la acumulación de reservas internacionales en los años noventa. Para evaluar el impacto de los aportes de capital efectuados y verificar la mejoría de la situación patrimonial del Banco Central de Chile, la ley exige al Ministerio de Hacienda que encargue un estudio económico-financiero.

4. Resultados de las finanzas públicas 2006-2009 en perspectiva 6

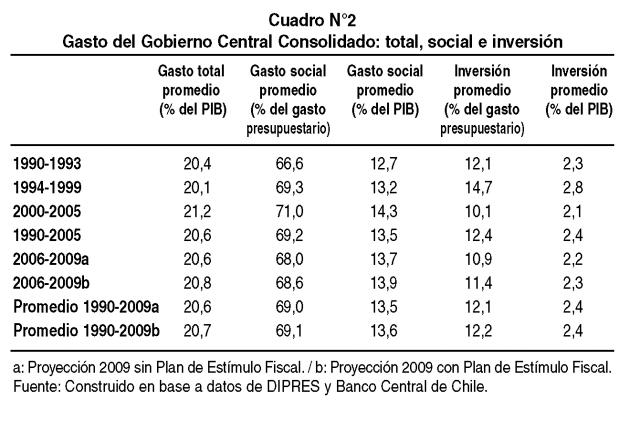

4.1. Gasto del Gobierno Central Consolidado

Para dimensionar los bienes y servicios que los gobiernos brindan a la ciudadanía, una aproximación útil es la magnitud del gasto público (Gráfico N°1), en especial de sus componentes de gasto social e inversión. El gasto social incluye todos los programas de protección social, educación, salud y vivienda, por lo que su dimensión es un indicador de los beneficios que reciben las personas de parte de la política pública en estas áreas. Por su parte, la inversión incluye los proyectos de infraestructura de obras públicas, salud, vivienda, educación y recintos deportivos, entre otros, en todas las regiones del país, influyendo en la capacidad de crecimiento potencial de la economía y en la generación de empleos directos e indirectos.

Al analizar estas cifras, destaca la ejecución en 2009 del Plan de Estímulo Fiscal impulsado por el gobierno para dinamizar la economía y la generación de empleo ante la crisis económica internacional. El Plan consideró medidas por US$4.000 millones, equivalentes a 2,8% del PIB, lo que acorde al Fondo Monetario Internacional lo ubicó al momento de su anuncio, en enero de 2009, como el quinto más grande a nivel mundial en términos de porcentaje del PIB. Entre las medidas de gasto público incluidas más relevantes están un programa de inversión pública extraordinaria por US$700 millones y un bono especial de $40.000 por carga familiar para beneficiarios del Subsidio Familiar (SUF), del sistema Chile Solidario y receptores de asignación familiar, lo que implica un número de beneficiados de más de 3.700.000 personas.7

Ante la magnitud del Plan, resulta pertinente analizar la evolución del gasto púbico con y sin él. El gasto total del Gobierno Central Consolidado promedio del período 2006-2009, incluyendo el Plan, resulta similar como porcentaje del PIB al promedio de 1990-2005 (20,8% versus 20,6%). El componente de inversión pública en 2006-2009 también se apega a la tendencia de los años anteriores (2,3% versus 2,4% del PIB), mientras que el componente de gasto social presenta una diferencia positiva (13,9% versus 13,5% del PIB), en línea con la implementación de un sistema de protección social para la ciudadanía (Cuadro N°2). Si no se considera el Plan de Estímulo Fiscal de 2009, el gasto social del período 2006-2009 equivaldría a 13,7% del PIB y se mantendría por sobre el monto promedio para el período 1990-2005, mientras que la inversión equivaldría a 2,2% del PIB, levemente por debajo del promedio del período que se compara.

Rev. 73 – Art. Fin. Pub. Chile – Grafico 1

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 2

4.2. Volatilidad del gasto del Gobierno Central Consolidado

La dispersión del gasto público con respecto a su tendencia ayuda a identificar su volatilidad. Lo deseable es una menor volatilidad por su impacto a nivel macroeconómico, la mayor predictibilidad de la política fiscal y su efecto en los beneficiarios de programas gubernamentales que no sufren cambios repentinos en las prestaciones que reciben. Esto último es de especial relevancia para la población, pues dejar que el gasto público se someta a los vaivenes de la economía implica implementar políticas públicas que luego deben ser recortadas por falta de recursos que las sustenten.

Este indicador se ha construido asumiendo una tendencia de crecimiento exponencial para el gasto estos últimos 20 años. De ella se ha excluido el Plan de Estímulo Fiscal de 2009, adoptado precisamente para alejar al gasto de su tendencia, aumentándolo con el objetivo de actuar de manera contracíclica ante los efectos de la crisis económica mundial. Así, para el período 1990-2009 se verifica una volatilidad del gasto del Gobierno Central Consolidado de 2,69% en promedio. Además de medir la dispersión promedio para el total de años bajo análisis, se considera la tendencia del gasto en cada subperíodo, con el objeto de medir la volatilidad del gasto de cada administración respecto de su propia tendencia (Cuadro N°3). Esta medición muestra que en el período 2006-2009 el gasto presentó una dispersión promedio de 0,84% respecto de su tendencia (excluyéndose el Plan de Estímulo Fiscal), cifra pequeña tomando en cuenta la variación experimentada por el escenario macroeconómico, y menor a la variación promedio del período 1990-2005 que alcanzó a 0,99%#.8

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 3

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 3

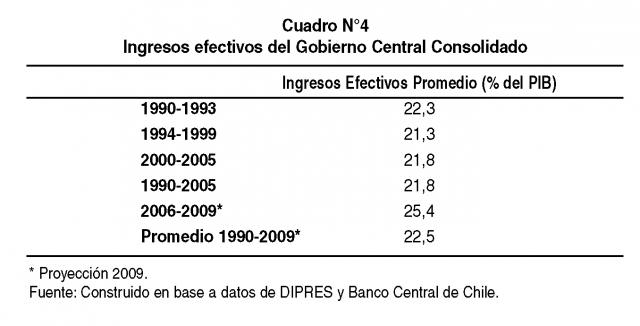

4.3. Ingresos efectivos del Gobierno Central Consolidado

El análisis de los Ingresos Totales del Gobierno Central Consolidado (Gráfico N°2) permite aproximarse a la capacidad del Fisco para sustentar su gasto, que, como se señaló, es un indicador de los bienes y servicios que brinda a la ciudadanía. El período 2006-2009 es claramente el de mayores ingresos fiscales promedio desde 1990, alcanzando un 25,4% del PIB, lo que equivale a 3,6 puntos porcentuales más que el promedio para 1990-2005 (Cuadro N°4). Esto se debe en gran medida a los altos precios del cobre registrados, especialmente entre 2006 y 2008, aunque también influyó, entre otros factores, la disminución de la evasión tributaria que, en el caso del IVA, pasó de niveles superiores al 20% en la década de los noventa, a menos del 10% en la actualidad.9

Rev. 73 – Art. Fin. Pub. Chile – Grafico 2

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 4

4.4. Balance Efectivo del Gobierno Central Consolidado

El Balance Efectivo, definido como la diferencia entre el total de ingresos y el total de gastos del Gobierno Central Consolidado, es tradicionalmente utilizado para analizar la sostenibilidad financiera del Fisco, entendiendo que no es factible mantener déficits durante un período prolongado si no son compensados por superávits en el mediano plazo. La experiencia internacional muestra que la insolvencia financiera del Fisco tiene nefastas consecuencias económicas y sociales para la población, de las que puede tardar años en recuperarse. Por esta razón es clave monitorear esta variable.

En términos generales, esta condición de sustentabilidad se cumple con creces en el período 1990-2009 en Chile (Gráfico N°3). De manera consistente con un gasto promedio que no aumentó sustancialmente respecto de las administraciones anteriores como porcentaje del PIB, combinado con ingresos fiscales significativamente superiores, en el período 2006-2009 se verifica un balance efectivo promedio récord de 4,6% del PIB (Cuadro N°5).

Estos altos balances efectivos están estrechamente relacionados con la política de balance estructural, determinante en la decisión de no gastar todos los ingresos disponibles en el período 2006-2008 sino sólo aquellos considerados como de largo plazo, ahorrando la diferencia asociada a ingresos transitorios. Precisamente, el ahorro de estos recursos ha permitido sustentar el déficit efectivo proyectado para 2009.

Rev. 73 – Art. Fin. Pub. Chile – Grafico 3

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 5

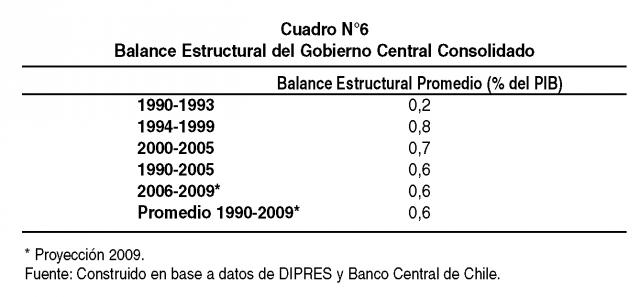

4.5. Balance estructural del Gobierno Central Consolidado

Una medida más precisa de la sostenibilidad fiscal es el balance estructural del Gobierno Central Consolidado, definido como el balance efectivo ajustado por los efectos cíclicos de la economía que afectan los ingresos fiscales. Siguiendo los criterios definidos por el FMI y la OCDE, ajustándolos a las características propias del Fisco chileno, los efectos cíclicos a considerar en nuestro país son principalmente las brechas existentes entre el PIB efectivo y el tendencial, y entre los precios efectivos del cobre y del molibdeno y sus respectivos precios de largo plazo.

De esta manera, el balance estructural permite distinguir los movimientos en los resultados fiscales que provienen de decisiones de política de aquellos que provienen de los efectos cíclicos señalados, posibilitando un mejor diagnóstico respecto de su sostenibilidad.

Desde que el gobierno adoptó la política de superávit estructural en 2001, la volatilidad del balance estructural ha ido disminuyendo (Gráfico N°4). Esto es válido también para el período 2006-2009, cuyo promedio de 0,6% del PIB es igual al de los dieciséis años anteriores (Cuadro N°6).

Evidentemente en el balance estructural ex post es determinante la meta fijada ex ante, la que en los últimos años ha disminuido desde un superávit de 1% del PIB entre los años 2001 a 2007, a 0,5% del PIB en 2008, y 0% del PIB en 2009 y 201010. Cabe señalar que para 2009 se proyecta un déficit estructural de 0,4% del PIB, lo que si bien es una desviación respecto de la meta, explicado en parte por el mayor gasto que ha implicado el Plan de Estímulo Fiscal, no supone en absoluto el abandono de la política de balance estructural, puesto que la Ley de Presupuestos para 2010 fue construida y aprobada de manera consistente con la meta preestablecida.

Rev. 73 – Art. Fin. Pub. Chile – Grafico 4

Rev. 73 – Art. Fin. Pub. Chile – Grafico 4

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 6

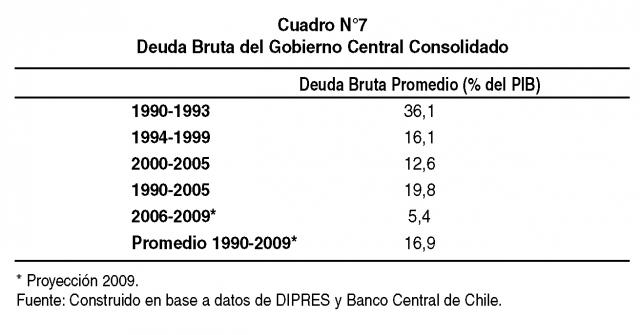

4.6. Deuda total del Gobierno Central

El nivel de deuda del Gobierno también es un importante indicador de su sustentabilidad financiera, pues no es factible mantener un alto nivel de endeudamiento en relación al PIB por un prolongado período de tiempo sin caer en riesgo de insolvencia. Mantener deuda pública de magnitudes acotadas aumenta la credibilidad del Fisco como emisor de deuda, lo que mejora el acceso a financiamiento externo y reduce el costo de endeudamiento de las empresas que emiten deuda a nivel internacional, dado que la deuda soberana actúa como un punto de referencia para las tasas que éstas pagan.

En todos los años desde 1990, el gobierno chileno nunca tuvo niveles de deuda tan bajos como en el período 2006-2009 (Gráfico N°5). Es así como en promedio para la administración de la Presidenta Michelle Bachelet se proyecta una deuda bruta equivalente al 5,4% del PIB, en contraste con la del período 1990-2005 que alcanzó a 19,8% del PIB (Cuadro N°7), y en contraste aún más marcado con el año 1990, en que la deuda bruta se empinaba a 45% del PIB. Si bien en 2008 y en 2009 se verifica un leve aumento de la deuda bruta, en parte para financiar el Plan de Estímulo Fiscal, la tendencia indica que se mantendrá en su nivel históricamente bajo.

Rev. 73 – Art. Fin. Pub. Chile – Grafico 5

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 7

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 7

4.7 Gasto en intereses del Gobierno Central Consolidado

Altos niveles de deuda del Gobierno Central Consolidado no sólo pueden indicar su débil posición financiera, aumentar su costo de financiamiento y dificultar el acceso a nueva deuda, efectos que además se contagian a las empresas nacionales. También implica destinar recursos del presupuesto público al pago de intereses, sacrificando la provisión de bienes y servicios a la ciudadanía.

Durante este último periodo, dado que la deuda se ha reducido a niveles históricamente bajos, también se ha logrado disminuir el promedio de gasto en intereses a niveles récord (Gráfico N°6). Estas obligaciones se han minimizado a un 0,6% del PIB y a un 2,9% del gasto consolidado en promedio, en contraste con la carga de 1,6% del PIB y de 8% del gasto que significaron en el período 1990-2005 (Cuadro N°8). La importancia de pagar menos intereses radica en que esos recursos, en vez de tener que solventar obligaciones financieras para cancelar compromisos pasados, pueden ser destinados a prioridades de política pública actual, ya sea de inversión o de gasto social, en directo beneficio de la ciudadanía.

Rev. 73 – Art. Fin. Pub. Chile – Grafico 6

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 8

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 8

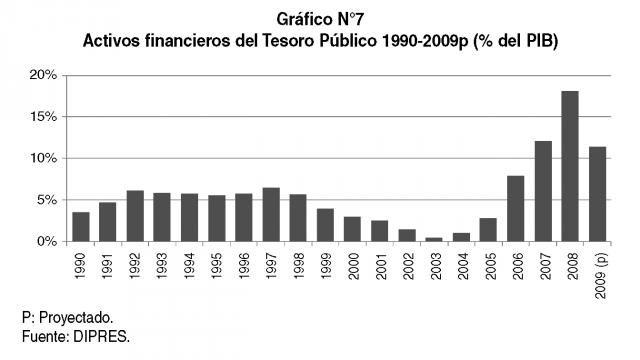

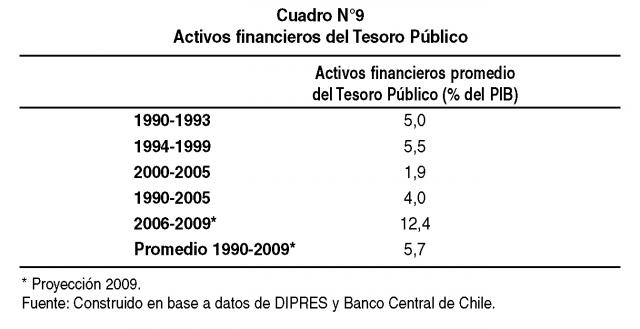

4.8. Activos financieros del Tesoro Público

Como contrapartida al nivel de deuda, el nivel de activos financieros del Gobierno Central es señal de respaldo financiero.

En el contexto de la política de balance estructural, los altos ingresos del Fisco en el período 2006-2009 se tradujeron en acumulación e inversión eficiente del mayor nivel de activos financieros con que ha contado Chile desde 1990 (Gráfico N°7). Se estima que éstos alcanzarán un 12,4% del PIB en promedio durante la administración de la Presidenta Michelle Bachelet, en contraste con el 4,0% del PIB en promedio del período 1990-2005 (Cuadro N°9). Si bien para 2009 se proyecta una disminución en el nivel de activos financieros, en parte por haber sido utilizados para financiar el Plan de Estímulo Fiscal, se estima cerrar el año con un nivel equivalente a 11,4% del PIB, lo que implica que la siguiente administración heredará activos financieros como ninguna otra antes en la historia del país.

Rev. 73 – Art. Fin. Pub. Chile – Grafico 7

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 9

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 9

4.9. Ingresos por intereses del Gobierno Central Consolidado

Una alta acumulación de activos financieros del Gobierno Central Consolidado no sólo da sustentabilidad a los programas de gasto. También genera en el corto plazo ingresos por intereses que pueden ser utilizados para financiar el presupuesto de gasto social o de inversión pública.

Aunque aún su porcentaje sobre los ingresos totales y sobre el PIB es menor al de otras partidas de ingresos, la tendencia indica que los ingresos por intereses han cobrando un peso importante, asociado directamente a la acumulación de activos financieros ocurrida en el período 2006-2009 (Gráfico N°8). Estos ingresos pasaron de representar un 0,2% de los ingresos fiscales totales en el período 1990-2005 a un 1,8% en el período 2006-2009 (Cuadro N°10). Por tanto, hoy el Fisco chileno cuenta con una fuente adicional de ingresos para ser utilizada en servicio de la ciudadanía, dada por los intereses de sus inversiones financieras. Esta fuente de ingresos, además, cuenta con un adecuado respaldo institucional en la Ley sobre Responsabilidad Fiscal, la que indica que el Ministro de Hacienda debe contar con la asesoría de un Comité Financiero para determinar las inversiones de los activos de los Fondos Soberanos (FRP y FEES).

Rev. 73 – Art. Fin. Pub. Chile – Grafico 8

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 10

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 10

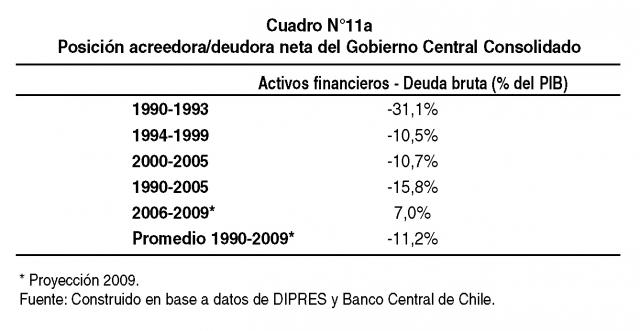

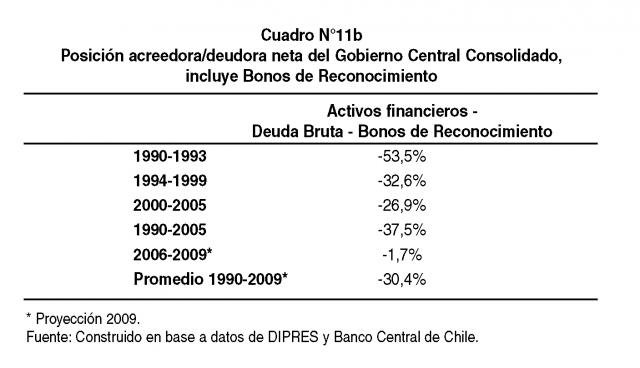

4.10. Posición deudora/acreedora neta del Gobierno Central Consolidado

La posición deudora/acreedora neta del Gobierno Central Consolidado es acaso el indicador más preciso y revelador de su solvencia financiera. Al combinar niveles récord tanto de altos activos financieros como de baja deuda, el período 2006-2009 presenta también la mejor posición neta desde 1990 (Gráfico N°9a). Por primera vez se ostenta una posición acreedora neta, equivalente en promedio a un 7,0% del PIB en el período 2006-2009, la que contrasta con la posición deudora neta del período 1990-2005, que alcanzó un promedio de 15,8% del PIB (Cuadro N°11a). Como acreedor neto, al gobierno de Chile le deben más de lo que debe, lo que no había ocurrido nunca en la historia.

Rev. 73 – Art. Fin. Pub. Chile – Grafico 9a

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 11a

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 11a

Los indicadores internacionales de posición financiera usualmente excluyen los pasivos fiscales previsionales, básicamente por no estar debidamente cuantificados ni documentados, en especial en los países que tienen sistemas de reparto. En el caso de Chile sí pueden incluirse los Bonos de Reconocimiento, al existir información detallada y actualizada sobre la evolución del pago previsto por este concepto en el tiempo. La contabilidad fiscal indica el stock vigente de este pasivo previsional como información anexa al Informe de Estadísticas de la deuda pública, pero, siguiendo prácticas internacionales, no se incluye dentro de la deuda bruta del Gobierno Central.

Con una medida más exigente de posición financiera, que incluya como pasivo público a los Bonos de Reconocimiento, el período 2006-2009 igualmente se destaca como el que presenta una posición financiera más sólida desde 1990 (Gráfico 9b). En promedio presenta una posición neta deudora de sólo 1,7% del PIB. Esto contrasta radicalmente con la posición deudora neta promedio del período 1990-2005 que llega a 37,5% del PIB y más aún con la de 1990, que era de 74,4% del PIB (Cuadro 11b). Así, al incluir los Bonos de Reconocimiento se proyecta terminar el año 2009 con una posición deudora de 3,3% del PIB, por lejos la más baja en la historia de Chile desde que existen estadísticas comparables.

Rev. 73 – Art. Fin. Pub. Chile – Grafico 9b

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 11b

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 11b

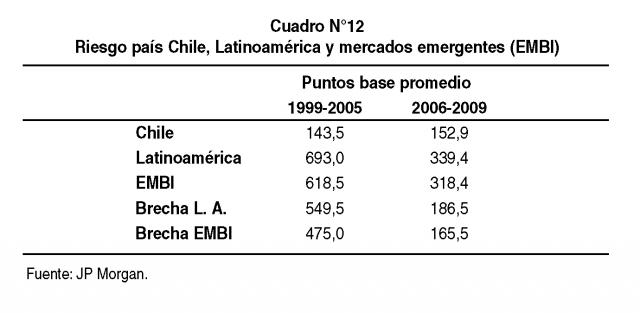

4.11. Riesgo país

La percepción que los inversionistas extranjeros tienen sobre Chile se ve reflejada en el riesgo país. El manejo fiscal que realice el gobierno es uno de los factores que incide fuertemente en la confianza de estos inversionistas. Por tanto, un adecuado manejo se refleja en un menor riesgo país, mejorando el acceso y costo del financiamiento externo al que puede optar el gobierno y las empresas nacionales.

Para medir la evolución del riesgo soberano chileno, y dado que este indicador refleja no sólo manejo fiscal sino también otras variables, resulta pertinente analizar sus valores respecto de un benchmark. Por eso, usualmente se compara el spread soberano de Chile con el riesgo promedio de los países latinoamericanos y con el EMBI global (Emerging Markets Bond Index), que recoge un promedio ponderado de spreads soberanos de distintos países emergentes. Esta información está disponible para el período mayo de 1999 a diciembre de 2009.

Como se aprecia en el Gráfico N°10, durante todo el período el riesgo país de Chile ha sido menor que el del resto de los países analizados. Esta situación se mantuvo cuando se declaró la crisis económica mundial, en la cual si bien aumentó el riesgo país de Chile, lo hizo en menor medida que el de los países de referencia. Más aún, mientras el riesgo país de Chile ya está llegando a los niveles previos a la crisis, ello ha ocurrido más lentamente para el resto de la muestra en promedio. En comparación, el riesgo país en el período 2006-2009 ha sido mayor que para el período 2000-2005 (Cuadro N°12), lo cual se explica por el ya mencionado efecto de la crisis económica internacional. Sin embargo, la tendencia de los últimos meses indica que se está próximo a retomar los niveles históricamente bajos que se registraron en los primeros años de la presente administración.

Rev. 73 – Art. Fin. Pub. Chile – Grafico 10

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 12

Rev. 73 – Art. Finanzas Pub. Chile – Cuadro 12

5. Conclusiones y desafíos

En el período 2006-2009 se lograron notables avances en materia de política fiscal en Chile, especialmente en el desarrollo de la institucionalidad de las finanzas públicas con el fin de incrementar la sustentabilidad de su manejo futuro. También se rindió con éxito la exigente prueba de lidiar con ambas fases del ciclo económico, cuyos resultados representan niveles récords desde que existen estadísticas comparables.

En cuanto a la institucionalidad, destaca la promulgación de la Ley N°20.128 sobre Responsabilidad Fiscal que, entre otras materias, definió un marco para la política fiscal de Balance Estructural; creó los Fondos Soberanos destinados a complementar el financiamiento de las obligaciones fiscales derivadas del sistema de pensiones y a otorgar estabilidad financiera al Fisco; estableció la obligación de la administración del Estado de informar respecto de sus pasivos contingentes y dio carácter permanente al Programa de Contingencia contra el Desempleo.

Respecto de los resultados fiscales del período 2006-2009, las cifras destacan la solidez actual de las finanzas públicas al compararlas con los resultados desde 1990 en adelante, año desde el cual existen estadísticas comparables. En efecto, los ingresos fiscales han alcanzado niveles históricos y se han administrado eficiente y responsablemente, como lo demuestra la alta acumulación de activos financieros del Tesoro Público y la reducción del endeudamiento a los niveles más bajos de los últimos veinte años. Por primera vez desde 1990 Chile tiene una posición acreedora neta, lo que es particularmente destacado si se considera que en 2009 enfrentó la severa crisis económica internacional con una decidida política fiscal contracíclica, intensiva en gasto público, especialmente inversión y gasto social.

Estos resultados se traducen en que los compromisos de beneficios para la ciudadanía contraídos por el gobierno chileno en los últimos años sean sustentables, destacándose en este sentido las prestaciones de la Reforma Previsional.

Con todo, aun con la robusta institucionalidad fiscal que heredará la administración que asuma en 2010, no significa que ya esté todo hecho en materia de finanzas públicas.

Un primer desafío que se deberá enfrentar será el de retirar gradualmente el impulso fiscal concretado en 2009. Por un lado, no será saludable para una economía y una generación de empleos que comienzan a dinamizarse, el acotar de manera brusca el gasto público que se definió como extraordinario. Pero, por otro, deberá evitarse la inercia de mantener programas de gastos transitorios que surgieron para hacer frente a una coyuntura específica. Este desafío es la esencia de la política fiscal contracíclica, que exige aplicarla en ambas fases del ciclo económico, ahorrando en los momentos de auge sin ceder ante presiones cortoplacistas, y sosteniendo el gasto ante una desaceleración de la economía aunque ello implique déficits efectivos temporales.

Un segundo desafío se relaciona con la institucionalidad de la política de Balance Estructural. Es necesario continuar perfeccionando su metodología de cálculo, buscando un equilibrio entre precisión y simpleza para que refleje de la mejor manera posible la situación de tendencia del Fisco, pero que a la vez sea fácilmente comprensible y colabore con la rendición de cuentas.

Un tercer desafío, de carácter permanente, se refiere a seguir mejorando la calidad del gasto público. Esto resulta trascendental, pues no basta con asegurar la disponibilidad de recursos fiscales y la sustentabilidad de los beneficios que se le otorgan a la ciudadanía, si éstos no son pertinentes, su calidad es baja o no se entregan de manera oportuna y eficiente. Una tarea concreta en este ámbito es consolidar la línea de Evaluación de Programas Nuevos que forma parte del Sistema de Evaluación y Control de Gestión, que dispone que toda reforma estructural o política pública de relevancia contemple un diseño para su evaluación desde que se inicia su implementación, considerándose, cuando corresponda, evaluaciones experimentales en programas piloto o aprovechando la gradualidad de las reformas.

Bibliografía

Arenas, A., P. Benavides, L. González y J. Castillo (2008), “La Reforma Previsional Chilena: Proyecciones Fiscales: 2009-2025”, Estudios de Finanzas Públicas, N°12, Dirección de Presupuestos, Ministerio de Hacienda, Chile.

Contreras, A., J. Rodríguez, C. Tokman y E. Vásquez (2008), “Activos Financieros del tesoro Público Chileno: Resultados y Desafíos”, Estudios de Finanzas Públicas, N°11, Dirección de Presupuestos, Ministerio de Hacienda, Chile.

Dirección de Presupuestos (2009), “Apoyo Fiscal para la Creación de Empleo”, Capítulo III del Informe de Finanzas Públicas del Proyecto de Ley de Presupuestos para 2010, Ministerio de Hacienda, Chile.

Marcel, M., M. Tokman, R. Valdés y P. Benavides (2001), “Balance Estructural del Gobierno Central, Metodología y Estimaciones para Chile: 1987-2000”, Estudios de Finanzas Públicas, N°1, Dirección de Presupuestos, Ministerio de Hacienda, Chile.

Rodríguez, J., L. Escobar y M. Jorratt (2009), “Los Ingresos Tributarios en el Contexto de la Política de Balance Estructural”, Estudios de Finanzas Públicas, N°13, Dirección de Presupuestos, Ministerio de Hacienda, Chile.

Rodríguez, J., C. Tokman y A. Vega (2006), “Política de Balance Estructural: Resultados y Desafíos tras Seis Años de Aplicación en Chile”, Estudios de Finanzas Públicas, N°7, Dirección de Presupuestos, Ministerio de Hacienda, Chile.

Velasco, A., A. Arenas, L. Céspedes y J. Rodríguez (2007), “Compromisos Fiscales y la Meta de Superávit Estructural”, Estudios de Finanzas Públicas, N°9, Dirección de Presupuestos, Ministerio de Hacienda, Chile.

Normal 0 21 false false false MicrosoftInternetExplorer4

Notas:

1En virtud de este mandato, el DS de Hacienda N°1.259, de 2007, establece las bases de la política fiscal para la administración de la Presidenta Michelle Bachelet, fijando la meta de superávit estructural, proyectando la situación patrimonial del sector público y disponiendo el uso de los recursos públicos en base a criterios de eficiencia y transparencia.

2Se define que el balance estructural debe reflejar el balance financiero presupuestario que hubiere presentado el Gobierno Central si la economía se hubiese ubicado en su nivel de tendencia, excluyendo el efecto de las fluctuaciones cíclicas de la actividad económica, del precio del cobre y otros factores de similar naturaleza sobre los ingresos y gastos del Gobierno Central en el período respectivo. Para un análisis detallado de la metodología de balance estructural aplicada en Chile ver Marcel, Tokman, Valdés y Benavides (2001), y Rodríguez, Tokman y Vega (2006).

3Para un mayor análisis del marco legal que rige la administración de los Fondos Soberanos en Chile y sobre los principios que han orientado la política al respecto en los últimos años, ver Contreras et al. (2008).

4Para un análisis de las obligaciones fiscales previsionales en Chile, ver Arenas de Mesa et al. (2008).

5Decretos N°1.272 de 2006, N°698 de 2007 y N°600 de 2008, del Ministerio Hacienda.

6Una primera versión de esta sección se incluyó como parte de la presentación sobre el Estado de la Hacienda Pública de 2009, del Ministerio de Hacienda de Chile.

7Para mayores detalles sobre el Plan de Estímulo Fiscal y otras medidas en respuesta a la crisis económica internacional, ver Dirección de Presupuestos (2009).

8La volatilidad del gasto público en un año particular corresponde a la brecha en valor absoluto observada entre el gasto efectivo y el de tendencia, expresada como porcentaje respecto del gasto de tendencia. La volatilidad del gasto público en un período de n años corresponde al promedio ponderado de la volatilidad observada en cada año considerado.

9Para un análisis detallado sobre los ingresos tributarios, en Chile, ver Rodríguez, Escobar y Jorratt (2009).

10Para un análisis que respalda el cambio de meta ver Velasco et al. (2007).