Rodrigo Cubero y Ivanna Vladkova Hollar **

Normal 0 21 false false false ES-AR X-NONE X-NONE

* Este trabajo originalmente fue publicado por el Departamento del Hemisferio Oeste del Fondo Monetario Internacional (FMI) y ha sido incluido en esta edición de la Revista Internacional de Presupuesto Público con permiso otorgado por dicha institución. Las opiniones expresadas en este documento de trabajo son las del autor, y no representan necesariamente las del FMI o su política.

** Los autores agradecen a Dominique Desruelle y Andreas Bauer por sus comentarios y sugerencias, y a Ewa Gradzka por su asistencia en investigación. También agradecen a otros colegas y funcionarios, quienes brindaron comentarios en versiones anteriores de este trabajo, y a Johny Gramajo por comentarios acerca de esta versión.

Normal 0 21 false false false ES-AR X-NONE X-NONE

I. Introducción

Los altos niveles de pobreza y la desigualdad del ingreso colocan los efectos distributivos de la política fiscal en el centro del debate político de la región.1 Los gobiernos de Centro América han hecho de la reducción de la pobreza uno de sus objetivos políticos clave. Si bien las tasa de pobreza en Centro América se han reducido en la última década, continúa muy por encima del promedio para América Latina en su conjunto. Más aún, la desigualdad en la distribución del ingreso es tan alta como en otras partes de América Latina y se destaca en el contexto global.

Los resultados distributivos son, fundamentalmente, una función de la distribución de los recursos productivos (capital físico y humano, tierras) y de sus tasas de retorno, que dependen en parte de condiciones históricas y geográficas. Sin embargo, las políticas públicas pueden afectar la distribución del ingreso determinada por el mercado, ya sea a través de cambios en la distribución de recursos y sus retornos o a través de una redistribución del ingreso de mercado. Por lo tanto, a través de políticas apropiadas los gobiernos pueden abordar las condiciones que perpetúan la desigualdad.

Este documento trata sobre los efectos distributivos de los impuestos y el gasto social en Centro América, dando por sentada la distribución de recursos subyacente. El documento examina distintos estudios de impuestos y gastos existentes para los países de la región, y reúne sus datos subyacentes en un marco comparativo coherente para evaluar el impacto distributivo combinado de los impuestos y el gasto social en Centro América. Este documento también presenta, a modo de referencia, ciertos datos para otros países de América Latina y Europa. Encontramos que el efecto distributivo total de los impuestos en la región es pequeño, mientras que el impacto redistributivo del gasto social es mucho más grande, llevando a un efecto neto progresivo en todos los países de la región. También mostramos que elevar la renta proveniente de impuestos y dedicar su producido al gasto social mejoraría sin duda el ingreso de los hogares más pobres.

Estos hallazgos son compatibles con la literatura. La evidencia empírica para los países desarrollados y en desarrollo sugiere que el efecto global de los impuestos sobre la distribución del ingreso es generalmente limitada, y que incluso cambios relativamente profundos en las estructuras de los impuestos sólo tienen un pequeño efectivo distributivo.2 En cambio, los efectos distributivos del gasto público, especialmente del gasto público bien direccionado, pueden tener efectos positivos sustanciales sobre la equidad y la reducción de la pobreza.3 Muchos analistas llegan, de este modo, a la conclusión de que las consideraciones de política fiscal deberían poner el foco en cuestiones de eficiencia, y que el objetivo redistributivo de la política fiscal deberá ser alcanzado por el lado del gasto.4 Sin embargo, el impacto distributivo de los impuestos sigue siendo una cuestión pertinente para los debates de política impositiva, que se ven influidos en gran parte por consideraciones de incidencia y equidad.5,6 Una comprensión más clara de los efectos distributivos de determinados impuestos, y de la determinación de tales efectos, puede ayudar a conformar sistemas impositivos más equitativos sin sacrificar la eficiencia necesariamente.

El alcance de este documento impone ciertas limitaciones. Primero, el documento se concentra en los impuestos y el gasto social, y de este modo no aborda los efectos distributivos de otros componentes del gasto o los efectos indirectos de la postura fiscal total. Segundo, la incidencia e impacto distributivo son tratados en un sentido estático. Por ejemplo, el análisis del gasto en educación no considera su impacto en el futuro potencial para obtener ingresos de los pobres, y este documento tampoco examina en qué forma los impuestos y la prestación pública de servicios sociales y transferencias podría interactuar entre ellos o afectar el comportamiento (por ejemplo, al cambiar incentivos para trabajar o invertir). Tercero, la eficiencia, eficacia, y simplicidad administrativa de los impuestos y del gasto social no son evaluados, aunque son claramente importantes y pueden vulnerar los resultados distributivos. Cuarto, la dependencia de estudios existentes de la incidencia de los impuestos y el gasto limita la comparabilidad entre países: la metodología y los supuestos para estimar la incidencia de los impuestos y el gasto difiere de un estudio a otro. También restringe la oportunidad de los datos, dado que los estudios disponibles para la región están basados en gran parte en datos para el año 2000 (2003 para Panamá y 2004 para Guatemala).

A pesar de estas limitaciones, las principales conclusiones del documento son contundentes. Nuestros hallazgos sirven para todos los países de la región para la cual hay datos disponibles, que son compatibles con las observaciones suministradas en otros lugares, y es improbable que hayan sido afectados en forma significativa por los cambios en los impuestos o el gasto social en Centro América en años recientes. Las estructuras impositivas cambian solo lentamente, y los estudios existentes sugieren que el impacto distributivo de las más importantes reformas fiscales recientes en Nicaragua (Gasparini y Artana, 2003) y Guatemala (Auguste y Artana, 2005) ha sido pequeño.7 Al mismo tiempo, el gasto social ha continuado elevándose a lo largo de la región, sugiriendo que es probable que el efecto redistributivo combinado se haya hecho más progresivo.

Este documento está organizado del siguiente modo. La sección que sigue examina las características y efectos distributivos de los sistemas impositivos en la región, mientras que la tercera sección se concentra en las tendencias del gasto social y los efectos distributivos. La cuarta sección integra las conclusiones del análisis de la incidencia de los impuestos y el gasto social, permitiendo un panorama total del impacto distributivo neto de la política fiscal a través de Centro América. La última sección comenta las implicancias políticas.

II. Sistemas impositivos en Centro América: estructura e impacto distributivo

Esta sección examina los efectos del sistema impositivo sobre la distribución del ingreso en Centro América. Para una distribución del ingreso dada, los efectos distributivos del sistema impositivo son una función de dos factores: el tamaño de las recaudaciones impositivas en relación con el PBI y la incidencia del sistema impositivo sobre distintos grupos de ingresos. El análisis que figura más adelante considera estos dos factores por vez. Después de una breve descripción de la estructura y evolución de los sistemas impositivos en la región, estudiamos los indicios existentes de la incidencia de los impuestos en Centro América y discutimos la progresividad de los impuestos individuales.

A. Sistemas impositivos en Centro América: estructura y evolución

Los sistemas impositivos en Centro América se caracterizan por una baja relación entre el ingreso por impuestos y el PBI. En 2003, la carga impositiva promedio de los gobiernos centrales en la región era de alrededor del 12,5% del PBI, solo marginalmente más alta que su nivel de 1995 (Cuadro 1).8 El promedio regional estuvo por debajo del coeficiente impositivo para América Latina en su conjunto, que a su vez es bajo en comparación con los estándares internacionales. Debemos señalar, sin embargo, que en forma más reciente los cobros de impuestos en Centro América se han incrementado en todos los países excepto Guatemala, en algunos casos hasta 2 puntos porcentuales del PBI entre 2003 y 2008 (Cuadro A.1 del Apéndice). La renta proveniente de impuestos es responsable de la mayoría de las rentas de los gobiernos centrales a lo largo de la región. La excepción es Panamá, en donde el ingreso significativo del Canal de Panamá disminuye la porción de los impuestos en la renta del gobierno central (sólo 54% en 2008).

Las estructuras impositivas en Centro América son similares a las de otros países latinoamericanos pero muy distintas a las de las estructuras prevalecientes en los países de la OCDE. En primer término, los impuestos a las ganancias contribuyen en promedio sólo alrededor de un cuarto de la recaudación total en Centro América (y América Latina en su conjunto), comparado con la mitad en la OCDE (Cuadro 1). El más atípico en la región es Panamá, en donde los impuestos a las ganancias responden por alrededor del 40% de las recaudaciones de impuestos. En cambio, la participación promedio del impuesto indirecto en la renta por impuestos total es de alrededor del 16% en Centro América, comparado con sólo el 1% en la OCDE. Los impuestos sobre bienes y servicios (IVA, impuestos a las ventas y al consumo) representan proporciones similares de la renta total en Centro América y en la OCDE. Los otros impuestos, incluyendo los impuestos al patrimonio, juegan un papel relativamente pequeño en Centro América (con la excepción de Honduras), América Latina, y, en menor medida, los países de la OCDE.

Ha habido un movimiento importante en las estructuras impositivas centroamericanas que se alejaron de los impuestos indirectos y se acercaron al IVA en años recientes. Entre 1995 y 2008, y a pesar de un incremento sustancial en los volúmenes del comercio internacional en la región, la proporción de los impuestos indirectos en la renta total por impuestos cayó de un promedio regional del 20% a un poco más del 10%, reflejando el proceso de liberalización del comercio que había sufrido la región (Cuadro 1 y Cuadro A.1 del Apéndice). La declinante proporción de renta comercial ha estado compuesta por un incremento en las proporciones de IVA e impuesto a las ganancias, mientras que la proporción de impuestos al consumo también ha caído.

B. Efectos distributivos de los impuestos. Consideraciones metodológicas

Analizar los efectos distributivos del sistema tributario requiere hacer supuestos acerca de la incidencia económica de los impuestos; es decir, acerca de quién soporta la carga de los impuestos en último término, que puede diferir y difiere de la incidencia legal (quién está obligado por ley a pagarlos).10 Los supuestos convencionales, seguidos por los estudios en los cuales se basa este documento, son que los impuestos al consumo (IVA, impuestos a las ventas, internos, y a la importación) son transferidos a los consumidores, los impuestos a la exportación son pagados por los productores, y los impuestos a las ganancias personales son pagados por los receptores del ingreso. En el caso de los impuestos a las ganancias de sociedades, se necesitan supuestos más exigentes, dado que pueden ser retrotraídos a los dueños del capital o a los trabajadores (a través de bajos retornos) o trasladados a través de precios al consumidor más altos, dependiendo de la movilidad intersectorial e internacional del capital.11, 12

Rev. 75 español – Art 2 – Cuadro 1

Rev. 75 español – Art 2 – Cuadro 1

El impacto distributivo de los impuestos y su potencial redistributivo puede ser medido usando diversos indicadores. Este documento se concentra en los más comunes:

- Progresión del impuesto. Mide el coeficiente efectivo del impuesto –es decir, el impuesto efectivamente pagado en relación con el ingreso– por cuantil (decil, quintil, cuartil) del ingreso. Un impuesto es proporcional, progresivo o regresivo si el coeficiente efectivo del impuesto se mantiene constante, crece, o cae, respectivamente, a medida que uno asciende en la escala de distribución del ingreso.13 El análisis que figura más adelante utiliza una medida normalizada de la progresión del impuesto –la carga relativa del impuesto– definida como la tasa impositiva efectiva, como proporción del ingreso, que paga cada grupo de ingresos dividido por la tasa impositiva promedio para la población en su conjunto.

- Lorenz y las curvas de concentración. La progresión de un impuesto se puede representar gráficamente por una curva de concentración, que mide el impuesto acumulativo pagado por cuantil de ingreso antes del impuesto. La progresividad de un impuesto se puede evaluar comparando la curva de Lorenz antes del impuesto para ingresos con la curva de concentración para ese impuesto.14 Un impuesto es progresivo sobre toda la escala de distribución del ingreso si la curva de concentración permanece en forma consistente por debajo de la curva de Lorenz antes del impuesto (dominancia de Lorenz).

- Coeficientes cuasi-Gini. La progresión del impuesto y las curvas de concentración son indicadores locales de progresividad: muestran la progresividad o regresividad del impuesto a medida que uno se mueve de una sección de la escala de distribución del ingreso a la siguiente. Pero si las curvas de Lorenz antes del impuesto y las curvas de concentración se cruzan una o varias veces (de modo que falla la dominancia de Lorenz), no se puede alcanzar una conclusión inequívoca acerca de la progresividad o regresividad total del impuesto dado. En este caso, resultan útiles los indicadores globales resumidos, porque permiten un ordenamiento completo de las distribuciones. Una medida global simple y extensamente usada de la incidencia del impuesto es el coeficiente cuasi-Gini para un impuesto dado –es decir, el coeficiente Gini para la curva de concentración del impuesto.15 Cuanto más alto el coeficiente cuasi-Gini para un impuesto dado, más progresivo es el mismo.

- El índice Kakwani (K) es la diferencia entre el coeficiente cuasi-Gini para un impuesto dado y el coeficiente Gini para el ingreso antes del impuesto. Si K>0, el impuesto es progresivo (contribuye a reducir la desigualdad en la distribución del ingreso). Si K<0, el impuesto es regresivo.

• Índice de Reynolds-Smolensky (RS). El índice K no toma en cuenta la importancia de la renta asociada con un impuesto dado en relación con la economía y, por lo tanto, no da indicios sobre el potencial redistributivo del impuesto. El índice RS, definido como el coeficiente Gini antes del impuesto menos el índice cuasi-Gini para el ingreso después del impuesto, aborda este problema en forma directa. Mide cómo cambia la desigualdad del ingreso (en términos de puntos Gini) como resultado de la introducción del impuesto. El signo del índice RS es compatible con el del índice K: en caso de ser positivo (negativo), el impuesto es progresivo (regresivo). Pero las magnitudes de K y RS pueden ser muy diferentes: un impuesto que es altamente progresivo pero cuya renta representa una pequeña proporción del ingreso total tendría una capacidad redistributiva poco importante. De este modo, el índice K del impuesto sería alto, pero su índice RS sería muy pequeño.

Los indicadores antes descriptos fueron expresados en términos de ingreso, pero la progresividad de los impuestos se puede medir en términos de la distribución subyacente del gasto o consumo (véase Apéndice 1).

Impacto distributivo de los impuestos en Centro América

Esta sección resume las pruebas disponibles sobre la incidencia y los efectos distributivos de los impuestos en Centro América.16 El análisis que figura más adelante está basado en el ingreso total corriente como medida de bienestar, para impartir cierta coherencia a las comparaciones entre países.17 Los datos para la incidencia de los impuestos en Honduras (de Gillingham, Newhouse, y Yakovlev, 2008) y Nicaragua (de Gómez Sabaini, 2005b), y para el gasto social en todos los países, están basados en quintiles de ingreso. De este modo, para permitir la compensación de los efectos de los impuestos y el gasto social que figuran en la Sección IV, los datos para la incidencia de Costa Rica y El Salvador, que se basaron en deciles, fueron convertidos a quintiles de ingreso.18 Por último, los datos subyacentes están limitados a los impuestos del gobierno central, excepto en el caso de Honduras, donde los impuestos municipales están incluidos, y Nicaragua, donde se reflejan los impuestos para la ciudad de Managua. Los impuestos implícitos (como los controles de precios) y el impuesto de la inflación están excluidos.19 Para brindar una perspectiva internacional más amplia, los datos regionales sobre la incidencia y los efectos distributivos de los impuestos se ven complementados por datos para otros países latinoamericanos, los Estados Unidos (impuestos federales solamente), y la Unión Económica Europea. Los países comparadores fueron elegidos sobre la base tanto de la relevancia como de la disponibilidad y comparabilidad de los datos.

Los sistemas impositivos en Centro América son en general regresivos. Mientras que los segmentos más ricos de la población pagan el grueso de los impuestos (Cuadro 2, Panel B) al igual que en otras partes del mundo, los pobres pagan más impuestos en relación con el ingreso (Cuadro 2, Panel C).20 Esto también se ve reflejado en los índices negativos de Kakwani. No se puede alcanzar ninguna conclusión inequívoca acerca de la progresividad o regresividad de los sistemas impositivos para Guatemala y Panamá. En estos países, al igual que en el resto de la región, el quintil más pobre paga más impuestos en relación con el ingreso que el quintil más rico y la población en su conjunto. Sin embargo, el índice cuasi-Gini para impuestos es levemente más grande que el Gini para ingresos (el índice Kakwani es positivo), sugiriendo que los sistemas de impuestos globales son ligeramente progresivos (en el caso de Guatemala, básicamente proporcionales).21, 22 Para la República Dominicana, Santana y Rathe (1993) encuentran que el sistema fue progresivo en 1989.23 Los sistemas impositivos en los países de Centro América con datos disponibles resultaron ser mucho menos regresivos o más progresivos si se utilizó el consumo en lugar del ingreso como medida de bienestar. 24

Rev. 75 español – Art 2 – Cuadro 2

Rev. 75 español – Art 2 – Cuadro 2

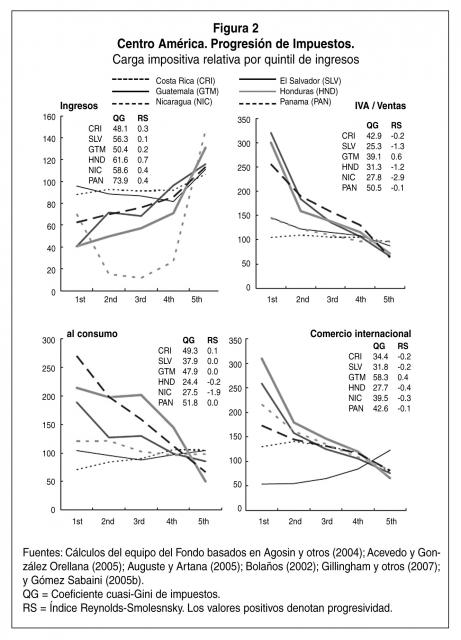

El grado de regresividad impositiva global varía sustancialmente a lo largo de Centro América. En El Salvador, Honduras y Nicaragua la carga de los impuestos recae desproporcionadamente sobre los pobres (Cuadro 2, Panel C).25 En El Salvador, por ejemplo, el quintil más pobre de la población paga más de dos veces y media de impuestos en relación con su ingreso que el ciudadano promedio, y tres veces y media lo que paga el quintil más rico. Este descarnado patrón de regresividad surge de la combinación de una distribución relativamente pareja de los pagos de impuestos absolutos a lo largo de los grupos de ingresos (los cuasi-Gini de bajos impuestos y las curvas de concentración más altas que figuran en el Cuadro 2, Panel B y la Figura 1, respectivamente), y una distribución del ingreso altamente desigual (Cuadro 2, Panel A). Por contraste, la carga relativa de los impuestos es distribuida en forma bastante pareja en Costa Rica y Guatemala, donde la progresión de los impuestos tiene forma de U: levemente regresiva en los primeros tres (Guatemala) o cuatro (Costa Rica) quintiles y luego progresiva. Este patrón de distribución favorece a las clases medias. La distribución de la carga impositiva también tiene forma de U en Panamá, pero con un punto mucho más abajo: allí el quintil inferior paga 28% más de impuestos que el hogar promedio, mientras que el quinto superior paga el 11% más.

Rev. 75 español – Art 2 – Figura 1

Rev. 75 español – Art 2 – Figura 1

Con las excepciones de Guatemala y Panamá, los impuestos en Centro América son generalmente más regresivos, con índices cuasi-Gini más bajos, para los impuestos globales, que en los países andinos, los Estados Unidos y la Unión Europea (UE) (Cuadros 2 y 3 y Figura 1). Estos países comparadores también tienen modelos constantes de progresión impositiva hacia arriba y hacia abajo e índices Kakwani positivos. Dos excepciones interesantes son Suecia y Dinamarca, en donde los sistemas impositivos son regresivos, aunque, según se muestra más adelante, el efecto global de la política fiscal es muy progresivo.

Los sistemas impositivos en la región, tanto progresivos como regresivos, tienen un efecto limitado sobre la distribución global del ingreso. Esto es compatible con la experiencia internacional. En términos generales, el impacto de los impuestos en la distribución del ingreso es una función de tres variables: la distribución del ingreso antes de impuestos, la distribución de pagos de impuestos a través de grupos de ingresos, y la proporción de impuestos totales considerados en el análisis de incidencia respecto del ingreso total antes de impuestos (aquí llamada presión fiscal).26 Según muestra el Cuadro 3, el potencial redistributivo de los impuestos en Centro América, tanto progresivo como regresivo, es bastante pequeño. Esto resulta de las bajas tasas de presión impositiva en algunos países, y las distribuciones relativamente similares de impuestos e ingresos (índices Kakwani pequeños) en otros. Sólo para Nicaragua el efecto de redistribución implícito es algo más grande, porque la regresividad del sistema impositivo se combina con una proporción relativamente alta de impuestos respecto del ingreso de hogares.27 Los impuestos también tienen efectos tan sólo modestos en la distribución del ingreso en los países andinos, los Estados Unidos, y Europa. Según lo mencionado más arriba, éste es un hallazgo común en los estudios de incidencia del impuesto, y uno que contrasta con el gran potencial redistributivo del gasto social (secciones III y IV de este documento).

¿Cuán progresivos son los impuestos individuales?

Los impuestos a las ganancias son en general progresivos en América Central (Cuadro A.2 del Apéndice y Figura 2).28 Esto es compatible con los datos provenientes de los países desarrollados y en desarrollo.29 Sin embargo, dado que los impuestos a las ganancias contribuyen en promedio sólo alrededor de un cuarto de una ya pequeña entrada de impuestos a lo largo de Centro América, su impacto redistributivo global es bastante pequeño (a o por debajo de 0,4 puntos porcentuales del coeficiente de Gini antes de impuestos para todos los países) (véase Apéndice A.3). Aun en Panamá, en donde los impuestos a las ganancias son considerados fuertemente progresivos y responden por una proporción mayor de la renta total por impuestos, su baja participación en el ingreso da como resultado un efecto redistributivo pequeño.30

Rev. 75 español – Art 2 – Cuadro 3

Rev. 75 español – Art 2 – Cuadro 3

Rev. 75 español – Art 2 – Figura 2

Rev. 75 español – Art 2 – Figura 2

Los Cuadros A.2 y A.3 del Apéndice también muestran que los impuestos a las ganancias son mucho más progresivos en los países andinos y en los Estados Unidos (excepto, en algunos casos, con respecto a Panamá y Honduras), y que su efecto distributivo es mucho más fuerte en estos países comparadores.31

Mientras que la literatura empírica presenta resultados un tanto mezclados sobre el impacto distributivo del IVA y los impuestos a las ventas32, estos impuestos son claramente regresivos en Centro América si se los evalúa en relación con el ingreso (Cuadro A.2 del Apéndice y Figura 2). En El Salvador, el 20% más pobre de la población paga IVA más de tres veces en relación con sus ingresos que los hogares promedio en el país y cinco veces más en relación con el 20% más rico. Por otra parte, dado que el IVA o los impuestos a las ventas son la única fuente más importante de renta por impuestos para la mayoría de los países de Centro América, su pronunciada regresividad tiene un efecto tangible sobre la distribución del ingreso total. Este es el caso en El Salvador, Honduras, y especialmente Nicaragua, según se ve reflejado en los índices Reynolds-Smolensky altamente negativos (Cuadro A.3 del Apéndice). En cambio, los indicadores locales y globales de la regresividad del IVA son mucho más bajos para Costa Rica, reflejando posiblemente algunas excepciones; en particular, la exclusión del impuesto de una canasta básica de bienes y servicios consumidos en su mayor parte por los pobres. En promedio, el IVA es más regresivo y tiene un efecto redistributivo negativo más fuerte en Centro América que en los países andinos, como lo sugiere el Cuadro A.3 del Apéndice.

La regresividad del IVA en los países de Centro América es mucho más baja si es medida en relación con el consumo. El consumo tiende a distribuirse en forma más pareja que el ingreso, y en consecuencia, la relación del consumo respecto del ingreso para los grupos de ingresos más pobres tiende a ser mucho más alta que para los más ricos. Por ejemplo, en El Salvador, la relación del consumo respecto del ingreso es 177% para el quintil más bajo y del 52% para el más alto, reflejando probablemente la sub-información de remesas en los hogares más pobres. Si se usa el consumo en lugar del ingreso corriente como indicador de la capacidad para pagar, el IVA se torna mucho menos regresivo en El Salvador y Nicaragua, y se vuelve progresivo en Panamá (Cuadro A.4 del Apéndice), Guatemala (Auguste y Artana, 2005) y Honduras (Gillingham, Newhouse, y Yakovlev, 2008). En la República Dominicana, el IVA es altamente progresivo en relación con el gasto en los hogares: la tasa de impuestos efectiva pagada por el quintil más rico es dos veces más grande que la pagada por los más pobres (Jenkins, Jenkins, y Kuo, 2006)33 Sin embargo, el hecho que el IVA es regresivo en El Salvador y Nicaragua, incluso medido en relación con el consumo, sugiere que las excepciones pueden ser desproporcionadamente beneficiosas para los ricos en estos países.34 En la práctica, las exenciones del IVA recaen a menudo en los servicios, que son responsables normalmente de gran parte de los gastos para los grupos de mayores ingresos.

Los impuestos al consumo son también regresivos, salvo en Costa Rica y Guatemala. Sin duda, en Honduras y Nicaragua son el impuesto más regresivo. Y, dado que su proporción en los impuestos totales también es grande, los impuestos al consumo tienen un efecto palpable sobre la distribución total del ingreso, según lo indicado por el índice Reynolds-Smolensky (Cuadros A.2 y A.3 del Apéndice). Como en el caso del IVA, la incidencia del impuesto depende en gran medida de los patrones de consumo para los bienes gravados. La incidencia regresiva de los impuestos al consumo en estos países está impulsada principalmente por los impuestos al alcohol, al tabaco y al combustible, porque el consumo de estos bienes representa gran parte del ingreso de los hogares más pobres.35 En Panamá, los impuestos al consumo también son regresivos en su conjunto, pero mucho menos.36 En cambio, los impuestos al consumo son esencialmente neutrales en Guatemala, y bastante progresivos en Costa Rica, en donde la cobertura más amplia de los impuestos al consumo, que incluye artículos de lujo, los hace incluso más progresivos que los impuestos a las ganancias.37 Al igual que en Centro América, la evidencia de la incidencia del impuesto al consumo está mezclada para otros países: son altamente progresivos en Bolivia pero regresivos en los Estados Unidos (Cuadros A.2 y A.3 del Apéndice).

Los impuestos indirectos internacionales (en su mayor parte tarifas, porque los impuestos a la exportación son muy pequeños en la región) son altamente regresivos en la mayoría de los países de Centro América (Cuadros A.2 y A.3 del Apéndice). Esto refleja el hecho de que las tarifas tienden a ser más altas sobre los bienes de consumo importados que son producidos también en forma interna, especialmente alimentos y bienes manufacturados levemente procesados, que representan una parte más grande de la canasta de consumo de los hogares más pobres. Guatemala parece ser una excepción, sugiriendo que los bienes importados sujetos a tarifas pueden ser más prominentes en los patrones de consumo de los ricos en este país.38

III. Gasto social en Centroamérica: tendencias e impacto distributivo

El impacto total del gasto social sobre la distribución del ingreso depende de la magnitud del gasto social y su asignación a lo largo de los grupos de ingresos. El gasto social incluye gasto de capital y corriente en educación, salud, protección social (seguro de salud y asistencia social), vivienda, agua y cloacas, y cultura, deportes y recreación. La primera parte de esta sección examina las tendencias en el gasto social en Centro América, mientras que la segunda releva los estudios existentes sobre la incidencia y el impacto distributivo del gasto social.

A. Tendencias del gasto social

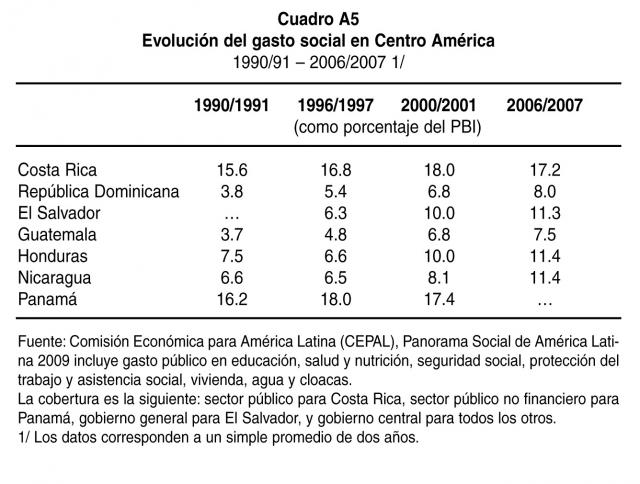

La prioridad macroeconómica asignada en Centro América al gasto social –medido por su participación en el PBI– ha crecido considerablemente durante la última década: la proporción fue en promedio 11% del PBI en 2004, un incremento del 2% del PBI desde 1995 (Cuadro 4), levemente por debajo del promedio de América Latina, pero muy por debajo de la media latinoamericana. El gasto social ha continuado creciendo en los últimos años en la mayoría de los países (Cuadro A.5 del Apéndice), con la excepción de Costa Rica y Panamá, que ya dedican el monto más alto de recursos al gasto social. La prioridad macroeconómica también se ha incrementado para todos los componentes del gasto social. El gasto público en educación y salud en la región es aproximadamente similar al promedio latinoamericano (y la media). Sin embargo, el gasto en protección social es mucho más bajo, y varía significativamente a lo largo de Centro América, reflejando grandes diferencias en el gasto tanto de jubilación como de asistencia social (incluyendo, por ejemplo, programas condicionales de transferencia de efectivo (Figura 3).

La prioridad fiscal asignada al gasto social, medida por su participación en el gasto público total, también se ha incrementado (Figura 4). Costa Rica, nuevamente, tiene la participación más grande (68%, 6 puntos porcentuales más que en 1995-95), mientras que Honduras, la República Dominicana y Nicaragua destinan menos del 40% del gasto a gasto social.

Rev. 75 español – Art 2 – Cuadro 4

Rev. 75 español – Art 2 – Cuadro 4

Rev. 75 español – Art 2 – Figura 3

Rev. 75 español – Art 2 – Figura 3

B. Incidencia e impacto distributivo del gasto social

Consideraciones metodológicas

Un análisis de la incidencia del gasto social requiere identificar a los beneficiarios reales de los programas de gasto social. Esto se puede hacer directamente en algunos casos pero solo indirectamente en otros, dando como resultado el potencial para supuestos heterogéneos sobre la incidencia a lo largo de distintos estudios. Si bien solo unos pocos de los estudios relevados en esta sección brindan detalles metodológicos, parece haber una relativa homogeneidad en el modo en que se identifican algunos beneficiarios (por ejemplo, para gasto primario, por medio de índices de inscripción en escuelas primarias basados en encuestas de hogares) y heterogeneidad en otros (por ejemplo, para asistencia social a los discapacitados, mediante diversos apoderados tales como una proporción general de los discapacitados en la población total o inscripción en programas para discapacitados).

Rev. 75 español – Art 2 – Figura 4

Rev. 75 español – Art 2 – Figura 4

Para discutir la incidencia del gasto social resulta útil distinguir entre incidencia absoluta (la proporción del gasto total que recibe cada grupo de ingresos) e incidencia relativa (la distribución del gasto social en relación con la distribución del ingreso pre-fiscal en la economía). Una distribución del gasto social en la cual, por ejemplo, el quintil más bajo recibe el 45% del total mientras que el quintil superior recibe el 5% del total es progresiva en términos absolutos. En cambio, una distribución del gasto social en la cual el quintil inferior recibe el 10% del gasto y el quintil superior recibe el 30% no es progresiva en términos absolutos, pero puede mejorar la distribución del ingreso si se distribuye en forma más igualitaria que el ingreso mismo. Este último sería entonces progresivo en términos relativos.

Las incidencias absolutas y relativas del gasto social son medidas con el mismo conjunto de indicadores usados para evaluar el impacto distributivo de los impuestos, pero con una distribución diferente. El coeficiente cuasi-Gini del gasto es conceptualmente análogo al coeficiente cuasi-Gini para un impuesto dado, porque representa al coeficiente Gini para la curva de concentración del gasto. Sin embargo, los valores posibles del coeficiente cuasi-Gini de gasto están entre -1 y 1, con un valor negativo que denota progresividad en términos absolutos (en otras palabras, la curva de concentración del gasto está por encima de la línea de 45 grados). El índice Kakwani (K), definido como la diferencia entre el coeficiente cuasi-Gini de gasto y el coeficiente Gini de la distribución del ingreso original, mide la progresividad relativa del gasto. Si K < 0, el gasto es progresivo en relación con la distribución del ingreso original.

Impacto distributivo del gasto social en Centro América

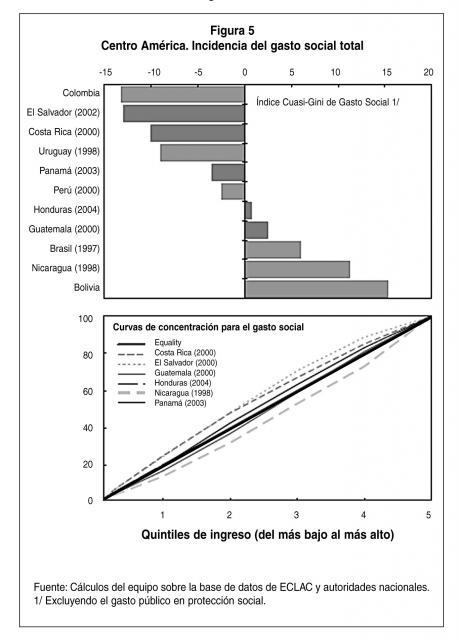

Los datos disponibles sugieren que el gasto social público en los países centroamericanos es progresivo en términos relativos pero no absolutos. Costa Rica, Guatemala y Panamá –los únicos países para los que hay disponibles estudios de incidencia para la definición más integral del gasto social–, todos tienen coeficientes de gasto cuasi-Gini positivos, lo cual significa que el gasto social no es progresivo en términos absolutos (Cuadro 5, Panel A, columna 2). Sin embargo, el gasto social está mucho más igualitariamente distribuido que el ingreso previo al gasto, y por lo tanto es progresivo en términos relativos, como lo denotan los valores negativos del índice Kakwani (Cuadro 5, Panel A, columna 3).

La magnitud del efecto distributivo del gasto social varía considerablemente a través de la región. El gasto social en Costa Rica y Panamá tiene el impacto distributivo más alto en la región, logrando reducciones en el coeficiente de Gini de 6 y 7.4 puntos, respectivamente. Esto refleja en parte altos niveles de gasto social como parte del PBI. En cambio, a pesar de la orientación hacia los pobres, el gasto social tiene mucho más impacto en El Salvador, con una reducción en el coeficiente de Gini de solo 3.6 puntos, que está aproximadamente a la par con los impactos vistos en Guatemala y Honduras.

Una comparación con el impacto distributivo en otras regiones revela un número de observaciones interesantes.

- En términos absolutos, medido por la reducción del coeficiente pre-fiscal del Gini, el impacto redistributivo del gasto social en los países centroamericanos más progresistas (por ejemplo, Costa Rica y Panamá) es comparable con el de algunos países europeos (por ejemplo, Italia, España y Portugal) que supera al observado en los países andinos. Sin embargo, en razón de la despareja distribución del ingreso inicial, la desigualdad del gasto post social en Centro América sigue siendo alta. Esto se ve reflejado en los Ginis de gastos post sociales (excepto para Costa Rica) que continúan estando por encima de los de gastos pre-sociales (Cuadro 5, columna 6). En otras palabras, la incidencia y escala del gasto social es insuficiente para bajar la desigualdad en Centro América, incluso a niveles de política pre-fiscal en Europa.

- Si bien la progresividad del gasto social total en Centro América no es sustancialmente distinta de la de los países europeos menos progresivos, hay espacio para mejorar la orientación del gasto social aún más. El coeficiente cuasi-Gini promedio de -24.5 para el gasto social en la EU-15 está ligado a una incidencia del gasto social en el cual el 81% corresponde a los tres quintiles más bajos. En cambio, los tres quintiles más bajos reciben alrededor del 70% del gasto social en El Salvador; 60 a 65% en Costa Rica, Guatemala, Panamá y Honduras, y sólo alrededor del 50% en Nicaragua.

¿Cuán progresivos son los componentes del gasto social individual?

El gasto público en protección social –principalmente jubilaciones– es pronunciadamente regresivo en Centro América. En realidad, si se excluyera la seguridad social, el gasto social es progresivo en términos absolutos (es decir, fuertemente pro pobres) en Costa Rica, El Salvador y Panamá, y progresivo en términos relativos en todos los países centroamericanos (Cuadros 5 y 6). Estos hallazgos son compatibles con un estudio del Banco Mundial sobre transferencias públicas a través de América Latina y el Caribe (Lindert, Skoufias, y Shapiro (2006)), que encontraron que todos los programas de seguridad social estudiados son regresivos en términos absolutos.

Rev. 75 español – Art 2 – Figura 5

Rev. 75 español – Art 2 – Figura 5

Rev. 75 español – Art 2 – Cuadro 5

Rev. 75 español – Art 2 – Cuadro 5

Rev. 75 español – Art 2 – Cuadro 6

Rev. 75 español – Art 2 – Cuadro 6

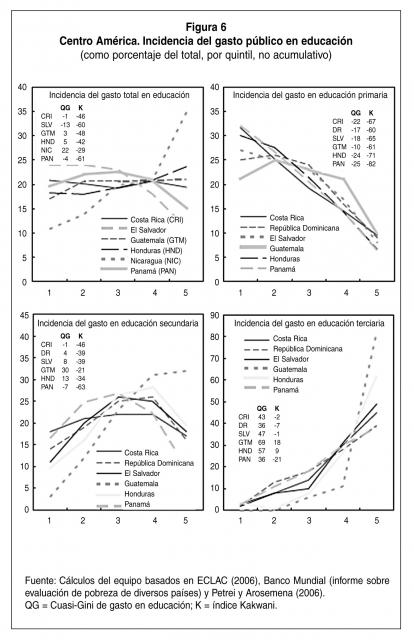

El gasto total en educación es progresivo en términos relativos en toda Centro América, aunque más en El Salvador y Panamá (en donde es progresivo incluso en términos absolutos) y menos en Nicaragua (en donde el quintil más rico recibe alrededor del 35% del gasto público total). Sin embargo, los efectos distributivos del gasto en los distintos niveles de educación difieren bastante. De este modo, el gasto público en educación primaria es, sin duda, pro pobres (es decir, fuertemente progresivo en términos absolutos) en todos los países de la región. El gasto público en educación secundaria sigue la forma de una U invertida, correspondiendo la parte más alta de los beneficios a los tres quintiles del medio, excepto en Guatemala, en donde exhibe una fuerte regresividad. En agudo contraste, el gasto en educación terciaria es regresivo a lo largo del tablero, con un promedio de sólo el 25% del gasto público en educación terciaria que corresponde a los 3 quintiles inferiores de la distribución del ingreso. En Guatemala y Honduras, el gasto en educación terciaria es regresivo incluso en términos relativos; es decir, su distribución es peor que la distribución del ingreso original, como lo refleja un índice Kakwani positivo.

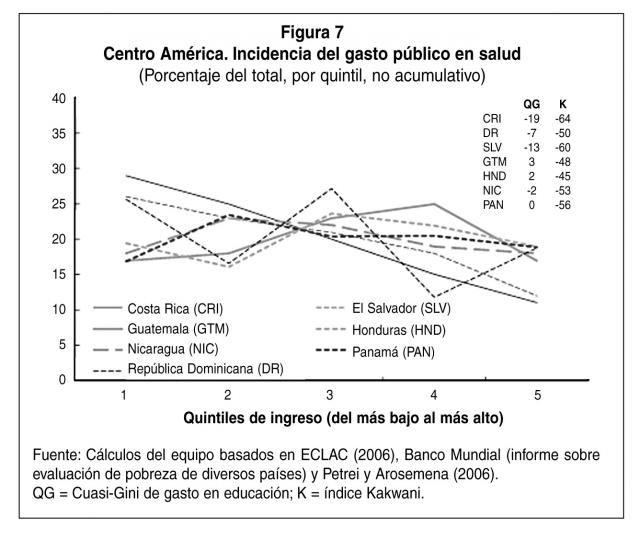

La distribución de gasto público en salud es progresiva en términos relativos en toda Centro América, y en términos absolutos en cuatro de los siete países Centro Americanos encuestados. Costa Rica y El Salvador están en condiciones de dirigir más del 25% del gasto público total en salud al quintil más pobre, y más del 70% a los tres quintiles inferiores (Figura 7). Nicaragua y la República Dominicana muestran una incidencia más modesta, pero todavía pro pobre del gasto en salud pública, mientras que el gasto público en Guatemala, Honduras y Panamá tiene una incidencia neutral absoluta, con alrededor del 60% del gasto correspondiendo a los tres quintiles inferiores, en proporción con su parte del ingreso total.

Rev. 75 español – Art 2 – Figura 6

Rev. 75 español – Art 2 – Figura 6

Rev. 75 español – Art 2 – Figura 7

Rev. 75 español – Art 2 – Figura 7

IV. Efectos distributivos netos de la política fiscal.

Análisis resumido

Esta sección examina el impacto distributivo neto combinado de los impuestos y el gasto social en Centro América. La información sobre la distribución del ingreso antes de la política fiscal, y sobre la incidencia de los impuestos y el gasto social, se pueden reunir para producir una estimación sobre el efecto distributivo directo de la política fiscal. Esto último se puede medir comparando los patrones de concentración del ingreso antes y después de las intervenciones de la política fiscal, resumido por el índice Reynolds-Smolensky (RS). El RS, a su vez, es una función de la distribución inicial del ingreso, las proporciones de impuestos y del gasto social en el ingreso, y su distribución a través de los grupos de ingresos.

Para Centro América, los datos disponibles sugieren que el efecto redistributivo neto de la política fiscal es modestamente progresivo (Cuadros 7 y 8). Si bien los impuestos tienen un efecto regresivo pequeño, el gasto social tiene un impacto progresivo más grande, dando de este modo un efecto neto progresivo. El índice cuasi-Gini para el ingreso después de la política fiscal es más pequeño que el coeficiente Gini para el ingreso de la política pre-fiscal (índice RS positivo), y el ingreso de los quintiles superiores es redistribuido a los dos quintiles más pobres. Por lo tanto, la desigualdad cae como resultado de las intervenciones de la política fiscal.

El tamaño y la composición del efecto redistributivo total de la política fiscal varían considerablemente a través de los seis países centroamericanos para los que existe información disponible completa. El impacto neto es más fuerte en Costa Rica y Panamá, con una reducción en la desigualdad del ingreso de 7 a 8 puntos Gini porcentuales, y un incremento en el ingreso del quintil más pobre del 60 y 162%, respectivamente. En ambos países, un sistema impositivo ampliamente neutral se combina con altos niveles de gasto social bien orientado.39 En Guatemala, a pesar del efecto ampliamente neutral del sistema impositivo, los bajos niveles del gasto social y su incidencia limitan el impacto distributivo a modestos 3.7 puntos Gini. En Nicaragua, los impuestos son altamente regresivos pero están más que compensados por la progresividad del gasto social, que reduce el coeficiente Gini en 3.1 puntos sobre una base neta. Sin embargo, el monto de la redistribución a través del gasto social es pequeño en relación con la carga impositiva, y de este modo el incremento neto en el ingreso del quintil más pobre es de sólo el 8%. Por último, en El Salvador y Honduras, los efectos de los impuestos y del gasto social en la distribución del ingreso son modestos, resultando en un impacto neto pequeño.

El impacto redistributivo neto de la política fiscal en Centro América es similar al de los países andinos, mientras que los sistemas impositivos tienden a ser regresivos pero son compensados por un gasto social progresivo, resultando en un efecto neto modestamente progresivo (Cuadros 7 y 8). La situación es muy distinta en la Unión Europea, en donde los sistemas impositivos son progresivos en promedio (pero con un pequeño impacto distributivo) y el gasto social es altamente progresivo y muy potente.40 El efecto neto es grande y fuertemente progresivo, con el índice cuasi-Gini de política post-fiscal 12.5 puntos más bajo que el coeficiente Gini de política pre-fiscal, casi duplicándose el ingreso del quintil más pobre como resultado de la redistribución fiscal.

Rev. 75 español – Art 2 – Cuadro 7

Rev. 75 español – Art 2 – Cuadro 7

Rev. 75 español – Art 2 – Cuadro 8

Rev. 75 español – Art 2 – Cuadro 8

Los datos centroamericanos e internacionales demuestran claramente que el potencial redistributivo de los impuestos es mucho más pequeño que el del gasto social (Cuadros 3, 5 y 7). Esto es así debido a dos razones principales. La primera es económica: la globalización del comercio y de los flujos de capitales, la extensión de la economía informal, y las consideraciones respecto de la eficiencia plantean límites a la capacidad de los gobiernos para obtener ingresos a través de los impuestos a las ganancias. Inevitablemente, una parte considerable de las rentas debe ser elevada a través de impuestos al consumo de bienes y servicios, que pueden tener un potencial redistributivo más bajo. La segunda razón es puramente aritmética: cada dólar redistribuido a través del gasto social absolutamente progresivo, incluso si es incrementado a través de impuestos neutrales o incluso regresivos (en términos relativos), tendría un efecto proporcional más fuerte sobre el ingreso de los pobres que sobre el ingreso de los ricos. Cuando más desigual sea la distribución del ingreso original, más alto será el poder redistributivo de la política fiscal a través de un gasto social bien orientado.

Los incrementos en el gasto social financiados por impuestos reducirían la desigualdad y elevarían el ingreso de los pobres en Centro América. El Cuadro 9 muestra los resultados en diversas simulaciones en las que el gasto social es elevado en un 1% del PBI y financiado a través de un incremento equivalente en la recaudación de impuestos.41 Existen cuatro simulaciones diferentes, combinando dos conjuntos de variantes. Primero, se supone que el aumento de impuestos va a ser financiado por un aumento de todos los impuestos proporcional a sus participaciones actuales en la recaudación total o exclusivamente a través de un aumento del IVA.42 Segundo, se supone que los producidos van a ser distribuidos de acuerdo con la incidencia corriente del gasto social o en forma igual para todos (es decir, por cada $100 adicional, $20 se canalizan a cada quintil). Los cuatro escenarios están ideados para brindar referencias mínimas para el poder redistributivo de los incrementos en el gasto social financiados por impuestos.

El resultado del ejercicio es cualitativamente el mismo a través de todas las alternativas. El efecto distributivo neto de una reforma fiscal que aumenta las rentas impositivas en 1% del PBI y dedica el producido al gasto social es progresivo. Reduciría el coeficiente Gini de ingreso entre 0.5 y 0.8 puntos porcentuales en Costa Rica, Guatemala, Nicaragua y Panamá, y entre 0.2 y 0.4 puntos porcentuales en El Salvador y Honduras. 43

Rev. 75 español – Art 2 – Cuadro 9

Rev. 75 español – Art 2 – Cuadro 9

Dos hallazgos importantes emergen de este ejercicio de simulación:

- Primero, mejorar la orientación del gasto social puede dar como resultado una considerable reducción en la desigualdad. Por ejemplo, en el caso de Nicaragua, el impacto de un incremento en el gasto social sobre el ingreso del quintil más pobre se duplicaría si se mejorara el patrón actual de absoluta regresividad del gasto social a por lo menos una distribución uniforme.

•Segundo, el impacto redistributivo del incremento en el gasto social no se ve muy afectado por la naturaleza de los impuestos que lo financian (aun cuando el gasto social más alto sea financiado por una fuente regresiva como, por ejemplo, un aumento en el IVA).4

V. Conclusiones

El limitado potencial redistributivo de los impuestos, especialmente comparado con el del gasto social, sugiere que un enfoque clave de la política de impuestos en Centro América debería elevar las rentas en forma eficiente. El impacto distributivo de los impuestos es en general pequeño, ya sea que un impuesto sea progresivo o regresivo. Por otra parte, hay a menudo una compensación entre la progresividad de un impuesto y su potencial para elevar la renta: si la progresividad del impuesto deriva de exenciones o tasas impositivas diferenciales, su base se puede erosionar. Ampliar la base impositiva –aún si eso implica eliminar las exenciones progresivas– para incrementar el fondo de recursos disponibles para redistribución a través del gasto social puede acrecentar la progresividad global de la política fiscal.

Sin embargo, estas conclusiones no implican que las consideraciones de equidad deban estar ausentes en los debates de la política impositiva. Los datos presentados en este documento muestran que los impuestos a las ganancias pueden ser mucho menos progresivos y que el IVA y los impuestos a las ventas pueden ser mucho menos regresivos en algunos países que en otros. En parte, esto podría reflejar diferencias en las estructuras económicas a través de los países, pero es también probable que los defectos en el diseño de los impuestos jueguen su rol. Estos defectos pueden dañar en forma simultánea la equidad, la eficiencia, la eficacia y la simplicidad administrativa. Por ejemplo, las exenciones que favorecen en forma desproporcionada a los segmentos más ricos de la sociedad pueden hacer que el impuesto sea más regresivo, facilitar la evasión y reducir la renta.

Si bien el gasto social puede tener potencialmente un efecto redistributivo poderoso, su impacto en la pobreza y la distribución del ingreso en Centro América no está determinado por su nivel absoluto relativamente bajo. Los países en la región han hecho un esfuerzo visible en años recientes por incrementar los gastos sociales. Sin embargo, a pesar de cierta variabilidad en la región, el gasto público social permanece en general bajo tanto en relación con el PBI como en cuanto a su parte del gasto público total.

La orientación del gasto social en la región de Centro América también se puede mejorar. Los datos comentados en este documento sugieren que el gasto en salud y educación primaria es fuertemente progresivo. En cambio, el gasto en jubilaciones y educación terciaria es muy regresivo. El acceso y la cobertura de estos dos componentes del gasto deberían ser mejorados para incrementar su impacto en los pobres. Los programas de asistencia social bien orientados, como por ejemplo las transferencias de efectivo a hogares con la condición de que los niños asistan a la escuela, pueden tener un efecto significativo en la reducción de la pobreza, especialmente en el largo plazo.

En síntesis, el efecto combinado de los impuestos y el gasto social bien orientado puede mejorar sustancialmente el ingreso de los pobres, aun si el sistema impositivo considerado en forma individual es regresivo.

Apéndice 1

¿Sobre qué base se debe medir una carga impositiva?

Ingreso vs. Consumo1

Las nociones de progresividad y regresividad se refieren a cómo se distribuye la carga impositiva en relación con cierta medida del nivel de bienestar de una persona u hogar, que a su vez es un indicador de la capacidad del hogar para pagar impuestos. La medida tradicional usada en los estudios de incidencia de impuestos es el ingreso corriente por hogar (o por grupo de ingreso), que puede ser visto como un representante del conjunto de oportunidades a disposición del hogar. Sin embargo, existen diversos problemas con el ingreso corriente:

- Es volátil y sujeto a conmociones temporarias. Una encuesta llevada a cabo durante un período en particular ignora la posición del hogar en relación con su ciclo vital. Idealmente, la capacidad para pagar debería medirse en relación con el ingreso permanente o el obtenido a lo largo de una vida.

- Ciertos tipos de ingreso tienden a estar sub-representados en las encuestas, en particular el ingreso de los autónomos, los servicios profesionales y el capital (intereses, dividendos).

- Las herencias, las transferencias y las remesas familiares son a menudo mal captadas en las medidas basadas en las encuestas del ingreso de hogares. Esta es una preocupación particular en Centro América, en donde las remesas familiares son una importante fuente de ingresos y bienestar, especialmente para los pobres.2

Para evitar algunos de estos problemas, muchos investigadores han propuesto el uso del consumo, en lugar del ingreso, como una medida de bienestar para el análisis de la incidencia de los impuestos.3 El consumo es menos volátil que el ingreso corriente y podría ser tomado como un sustituto razonable para el ingreso permanente. También es menos probable que no se lo informe. Por último, las donaciones, remesas, y otras transferencias, aun si no están totalmente captadas en ingreso, se ven reflejadas en general en los niveles de consumo. En consecuencia, el consumo tiende a distribuirse en forma más pareja que el ingreso en la mayoría de los países, y los estudios que usan el consumo como una medida de bienestar tienden a encontrar que el total de impuestos, y los impuestos basados en el consumo en particular, son más progresivos que los estudios que usan el ingreso corriente (Fullerton y Rogers, 1993). Esto es sin duda lo que encontramos para El Salvador, Nicaragua, Panamá (Cuadro A.4 del Apéndice), Guatemala (Auguste y Artana, 2005), y Honduras (Gillingham, Newhouse y Yakovlev, 2008).

Pero el uso del consumo no deja de tener problemas. Conceptualmente, el consumo puede ser una medida deficiente de ingreso permanente en presencia de motivos de legados o ahorros precavidos, de modo que los ahorros actuales no pueden ser interpretados claramente como consumo futuro. Sin duda, empíricamente encontramos que los hogares más ricos consumen permanentemente una parte más baja de sus ingresos que los hogares más pobres, aun en las etapas más tardías de sus ciclos vitales. Lo que es más importante, muchas encuestas de hogares no miden el consumo. Por lo tanto, la disponibilidad de datos, especialmente para comparaciones a través del país, obliga al analista a usar el ingreso corriente. El uso del ingreso en este documento se vio forzado por esa obligación.

Rev. 75 español – Art 2 – Cuadro A1

Rev. 75 español – Art 2 – Cuadro A1

Rev. 75 español – Art 2 – Cuadro A2

Rev. 75 español – Art 2 – Cuadro A2

Rev. 75 español – Art 2 – Cuadro A3

Rev. 75 español – Art 2 – Cuadro A4

Rev. 75 español – Art 2 – Cuadro A4

Rev. 75 español – Art 2 – Cuadro A5

Rev. 75 español – Art 2 – Cuadro A5

Referencias

Acevedo, Carlos, y Mauricio González Orellana, 2005, “El Salvador: Diagnóstico del Sistema Tributario y Recomendaciones de Política”, en Recaudar Para Crecer: Bases para la Reforma Tributaria en Centroamérica, ed. por Manuel Agosin, Alberto Barreix y Roberto Machado (Washington: Banco Interamericano de Desarrollo).

Auguste, Sebastián, y Daniel Artana, 2005, “Guatemala: Impacto Distributivo de la Reforma Fiscal 2004 y de Algunas Propuestas Recientes” (no publicado; Guatemala: Centro de Investigaciones Económicas Nacionales).

Barreix, Alberto, Jerónimo Roca, y Luiz Villela, 2006, “La Equidad Fiscal en los Países Andinos” (Washington: Banco Interamericano de Desarrollo).

Barthold, Thomas, 1993, “How Should We Measure Distribution?” National Tax Journal, Vol. 46 (Septiembre), pp. 291–99.

Bird, Richard, 2003, “Taxation in Latin America: Reflections on Sustainability and the Balance between Equity and Efficiency”, ITP Paper No. 0306 (Toronto, Canada: University of Toronto, Rotman School of Management, International Tax Program). Disponible via the Internet: www.rotman.utoronto.ca/iib/ITP0306.pdf

Bolaños, Rodrigo, 2002, “Eficiencia y Equidad en el Sistema Tributario Costarricense”, en El Sistema Tributario Costarricense: Contribuciones al Debate Nacional (San José, Costa Rica: Contraloría General de la República).

Chu, Ke-young, Hamid Davoodi, y Sanjeev Gupta, 2000, “Income Distribution and Tax and Government Social Spending Policies in Developing Countries”, Documento de trabajo del FMI 00/62 (Washington: Fondo Monetario Internacional).

Cossío Muñoz, Fernando, 2006, “Informe de Equidad Fiscal de Bolivia: Incidencia Distributiva de la Política Fiscal”, en La Equidad Fiscal en los Países Andinos, ed. por Alberto Barreix, Jerónimo Roca y Luiz Villela (Lima: DFID-BID-CAN).

Cubero, Rodrigo, e Ivanna Vladkova Hollar, 2008, “Equity and Fiscal Policy: Income Distribution Effects of Taxation and Social Spending in Central America”, en Central America: Economic Progress and Reforms, ed. por Dominique Desruelle y Alfred Schipke (Washington: Fondo Monetario Internacional).

Cullis, John, y Philip Jones, 1998, Public Finance and Public Choice (Oxford: Oxford University Press, 2nd ed.).

Economic Commission for Latin America and the Caribbean (ECLAC), 2006, “Social Spending in Latin America and the Caribbean: Recent Trends, Orientation, and Redistributive Impact”, in Social Panorama of Latin America 2005 (New York: Naciones Unidas).

Engel, Eduardo, Alexander Galetovic, y Claudio Raddatz, 1999, “Taxes and Income Distribution in Chile: Some Unpleasant Redistributive Arithmetic”, Journal of Development Economics, Vol. 59 (Junio), pp. 155–92.

EUROMOD, “Statistics on Distribution and Decomposition of Disposable Income”, se accede en atwww.econ.cam.ac.uk/dae/mu/emodstats/ el 30 de Abril de 2007 usando EUROMOD Version No. 31A.

Fullerton, D., y D.L. Rogers, 1993, “Who Bears the Lifetime Tax Burden?” (Washington: Brookings Institution Press).

Gasparini, Leonardo, y Daniel Artana, 2003, “La Incidencia Distributiva de la Ley de Equidad Fiscal de Nicaragua” (Washington: Banco Mundial).

Gemmell, Norman, y Oliver Morrissey, 2002, “The Impact of Taxation on Inequality and Poverty: A Review of Empirical Methods and Evidence”, documento presentado en el Banco Mundial/Department for International Development conference on “Taxation, Accountability and the Poor”, University of Sussex, Brighton, Reino Unido, Octubre–Noviembre.

———, 2005, “Distribution and Poverty Impacts of Tax Structure Reform in Developing Countries: How Little We Know”, Development Policy Review, Vol. 23 (Marzo), pp. 131–44.

Gillingham, Robert, David Newhouse, e Irene Yakovlev (2008), “The Distributional Impact of Fiscal Policy in Honduras”, IMF Working Paper No. 08/168 (Washington: Fondo Monetario Internacional).

Gómez Sabaini, Juan Carlos, 2005a, “Honduras: Hacia un Sistema Tributario Más Transparente y Diversificado,” en Recaudar Para Crecer: Bases para la Reforma Tributaria en Centroamérica, ed. por Manuel Agosin, Alberto Barreix y Roberto

Machado (Washington: Banco Interamericano de Desarrollo).

———, 2005b, “Nicaragua: Desafíos para la Modernización del Sistema Tributario”, en Recaudar Para Crecer: Bases para la Reforma Tributaria en Centroamérica, ed. por Manuel Agosín Alberto Barreix y Roberto Machado (Washington: Banco Interamericano de Desarrollo).

Harberger, Arnold C., 2003, “Reflections on Distributional Considerations and the Public Finances”, documento preparado para un curso sobre “Practical Issues of Tax Policy in Developing Countries,” Banco Mundial, Washington, Abril. Disponible via the Internet: http://isp-aysps.gsu.edu/academics/conferences/conf2004/Harberger.pdf

Banco Interamericano de Desarrollo (BID), 1998, Facing Up to Inequality in Latin America, Report on Economic and Social Progress in Latin America, 1998–1999 (Washington).

Jenkins, Glenn, Hatice Jenkins, y Chun-Yan Kuo, 2006, “Is the Value Added Tax Naturally Progressive?” Queens Department of Economics Working Paper No. 1059 (Kingston, Canada: Queen’s University).

Lindert, Kathy, Emmanuel Skoufias, y Joseph Shapiro, 2006, “Redistributing Income to the Poor and the Rich: Public Transfers in Latin America and the Caribbean”, Social Protection Discussion Paper No. 0605, Social Safety Net Primer Series (Washington: Banco Mundial).

Lora, Eduardo, 2007, “Trends and Outcomes of Tax Reform”, en The State of State Reform in Latin America, ed. by E. Lora (Washington: Banco Interamericano de Desarrollo).

Mann, Arthur J., 2002, “Guatemala: La Incidencia del Sistema Tributario en el Año 2001”, a report for USAID/DAI, Noviembre.

Metcalf, G., 1994, “Life Cycle Versus Annual Perspectives on the Incidence of a Value-Added Tax”, en Tax Policy and the Economy, ed. by James Poterba (Boston: MIT Press).

Mintz, Jack, 1996, “The Corporation Tax”, en The Economics of Tax Policy, ed. by Michael P. Devereux (Oxford: Oxford University Press).

Muñoz, Sònia, y Stanley Sang-Wook Cho, 2004, “Social Impact of a Tax Reform: The Case of Ethiopia”, en Helping Countries Develop: The Role of Fiscal Policy, ed. por Sanjeev Gupta, Benedict Clements, and Gabriela Inchauste (Washington: Fondo Monetario Internacional).

Pechman, J.A., 1985, Who Paid the Taxes, 1966–1985? (Washington: Brookings Institution).

Petrei, Humberto, and Nicolás Rodríguez Arosemena, 2006, “Panamá: Creación de Capital Social por Medio de la Reforma Fiscal” (Washington: Banco Interamericano de Desarrollo).

Poterba, J., 1989, “Lifetime Incidence and the Distributional Burden of Excise Taxes”, American Economic Review, Papers and Proceedings, Vol. 79 (Mayo), pp. 325–30.

Rodríguez Arosemena, Nicolás, 2008, “Incidencia de la Política Fiscal en Panamá” (Washington: Banco Interamericano de Desarrollo , de pronta aparición).

Sahn, David, y Stephen Younger, 1999, “Fiscal Incidence in Africa: Microeconomic Evidence”, CFNPP Working Paper No. 91 (Ithaca, New York: Cornell University, Cornell Food and Nutrition Policy Program). Disponible via the Internet: www.cfnpp.cornell.edu/images/wp91.pdf

Santana, Isidoro, y Magdalena Rathe, 1993, “The Distributive Impact of Fiscal Policy in the Dominican Republic”, in Government Spending and Income Distribution in Latin America, ed. por Ricardo Hausmann y Roberto Rigobón (Washington: Banco Interamericano de Desarrollo).

Schenone, Osvaldo, y Carlos de la Torre, 2003, “Guatemala: Fortalecimiento de la Estructura Tributaria” (Washington: Banco Interamericano de Desarrollo)

Shah, A., y J. Whalley, 1991, “The Redistributive Impact of Taxation in Developing Countries”, en Tax Policy in Developing Countries, ed. por J. Khalilzadeh-Shirazi y A. Shah (Washington: Banco Mundial).

Oficina de Presupuesto del Congreso de los EE.UU. 2006, “Historical Effective Federal Tax Rates: 1979 a 2004” (Washington). Disponible vía Internet: www.cbo.gov/ftpdocs/77xx/doc7718/EffectiveTaxRates.pdf

Banco Mundial, 2003, “Guatemala: Poverty Assessment”, Informe No. 24221-GU (Washington).

Notas

1 A lo largo de este documento, se considera que Centro América comprende Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua, Panamá y la República Dominicana.

2 Véase, por ejemplo, Pechman (1985) para los Estados Unidos y Engel, Galetovic, y Raddatz (1999) para Chile.

3 Chu, Davoodi, y Gupta (2000) brindan datos sobre los países en desarrollo.

4 Véase, por ejemplo, Harberger (2003), BID (1998), y Lora (2007).

5 Como indica Bird (2003, página 12), “Las cuestiones distributivas no sólo importan en la política fiscal sino que a menudo dominan las mentes de aquellos que dan forma a esa política.”

6 En la política fiscal existen dos diferentes nociones de equidad. La equidad horizontal existe cuando las personas o los hogares que ganan el mismo ingreso, independientemente de su fuente, pagan los mismos impuestos. La equidad vertical, por otra parte, es considerada en general como implicando que la carga impositiva se debería incrementar con el ingreso. Esta última noción es la relevante para un análisis de los efectos distributivos de los impuestos.

7 Han habido dos otras reformas impositivas importantes en la región en años recientes: Guatemala (2006) y Nicaragua (2009). Sin embargo, su impacto distributivo no ha sido evaluado y, por lo tanto, no ha sido considerado en este documento. El principal propósito de la reforma guatemalteca fue un incremento en el cobro de impuestos a través de una mejora en la administración fiscal, y es, por lo tanto, poco probable que haya tenido un gran impacto en la distribución del ingreso. No obstante, la reforma de Nicaragua de 2009 estaba destinada en parte a incrementar la progresividad del sistema impositivo: el umbral para pagar el impuesto a las ganancias personales fue elevado en forma sustancial, y se introdujo una retención fiscal del 10% para el ingreso proveniente de los intereses y dividendos. Esta reforma puede haber tenido cierto impacto sobre la distribución del ingreso.

8 La elección de los años básicos para el Cuadro I (1995 y 2003) fue dictada por el hecho que los estudios subyacentes sobre los que se basa el análisis de los impuestos y el gasto social en este documento usan datos que van desde el año 2000 hasta el año 2004. Sin embargo, el Cuadro A.1 del Apéndice presenta datos sobre el nivel y la estructura del ingreso del gobierno central (incluyendo renta no contributiva) para los países de Centro América en 2008.

9 Cabe señalar, sin embargo, que una fracción significativa de la renta proveniente del IVA a lo largo de la región es recaudada en la aduana. En este sentido, si bien el IVA ha reemplazado a las tarifas sobre la importación, el objeto del régimen tributario permanece sin cambio.

10 Véase Mintz (1996) y Cullis y Jones (1998)

11 Véase Mintz (1996) y Cullis y Jones (1998)

12 Las conclusiones sobre los efectos distributivos de los impuestos son sensibles a los supuestos de incidencia. Deben, por lo tanto, ser tomados con cuidado (Shah y Whalley, 1991; Gemmell y Morrissey, 2002)

13 Existen otras medidas de progresión. Para una descripción y expresión matemática de estas medidas, véase Gemmell y Morrissey (2002).

14 Conceptualmente, una curva de concentración y una curva de Lorenz difieren en que la primera muestra las proporciones acumulativas de X (por ejemplo, pagos de impuestos) con respecto a la distribución cuantil de Y (por ejemplo, ingreso antes del impuesto), mientras que la última representa la proporción acumulativa de Y con respecto a la distribución cuantil de Y.

15 El coeficiente Gini para una curva de concentración es llamado cuasi Gini (en contraposición con el coeficiente Gini propiamente dicho, que corresponde a una curva de Lorenz). Si dos curvas de concentración coinciden, sus coeficientes cuasi Gini son los mismos. El caso inverso no se mantiene necesariamente: un cuasi Gini dado puede derivar de diferentes patrones de distribución.

16 La sección está basada en los más recientes estudios de incidencia impositiva disponibles para Costa Rica (Bolaños, 2002), El Salvador (Acevedo y González Orellana, 2005), Guatemala (Auguste y Artana, 2005; y Schenone and de la Torre, 2005); Honduras (Gillingham, Newhouse, y Yakovlev, 2008), Nicaragua (Gasparini y Artana, 2003; y Gómez Sabaini, 2005b), y Panamá (Rodríguez Arosemena, 2007). Para Honduras, véase también Gómez Sabaini (2005a). No hay datos recientes para la República Dominicana; sin embargo, se pudo extraer cierta información de la evaluación de la incidencia impositiva efectuada por Santana y Rathe (1993) basado en datos de 1989.

17 En el caso de Panamá, los datos para la incidencia de los impuestos y el gasto social en Rodríguez Arosemena (2007) están basados en el ingreso per cápita, y fueron aproximados al ingreso total usando el número de personas por decil.

18 Por esta razón, las cifras para la progresión del impuesto y las medidas globales de incidencia que figuran en este documento no son las mismas que las presentadas por los autores de los documentos fuente. Para una distribución subyacente dada, cuanto más grande el número de grupos, más altos serán los diversos indicadores de desigualdad.

19 Sin embargo, se reconoce ampliamente que el impuesto de la inflación es regresivo porque los pobres tienen normalmente una relación más alta del dinero con respecto al ingreso y una capacidad reducida de cobertura contra los efectos de la inflación. Bolaños (2002) encuentra que el impuesto de la inflación tiene un efecto muy regresivo en Costa Rica.

20 Un análisis de la progresión del impuesto combina dos informaciones: la distribución del ingreso antes de impuestos, y la distribución de los pagos de impuestos totales a través de los grupos de ingresos. Los tres paneles del Cuadro 2 muestran la interacción de estos factores.

21 Esta paradoja surge porque la curva de concentración para impuestos y la curva de Lorenz para ingresos se cruzan (falla el predominio de Lorenz). También ilustra las debilidades potenciales del coeficiente de Gini como medida resumida de la inequidad. El índice Gini da implícitamente el mismo peso a las transferencias iguales de recursos entre quintiles separados por la misma distancia, independientemente de su posición en la escala de ingresos. De este modo, si se tomaran $10 de ambos, el quintil más bajo y el quintil más rico y se lo dieran al quintil intermedio, o se lo dieran al segundo y al cuarto, el coeficiente de Gini permanecería sin cambio, aún cuando dichas redistribuciones implicaran una pérdida de ingreso relativa mucho más grande para el quintil más pobre.

22 El resultado para Panamá parece impulsado por el mayor peso en las rentas totales por impuestos del impuesto a las ganancias progresivo en comparación con el resto de la región.

23 Las tasas de impuestos efectivas pagadas (como porcentaje del ingreso) por el 40% más pobre de los hogares, el siguiente 35%, el siguiente 20% y el tope del 5% fueron, respectivamente, 11.5%, 13%, 15.6%, y 17.2%.

24 En El Salvador, Nicaragua y Panamá el consumo o el gasto está distribuido en forma más pareja que el ingreso (Cuadro A.4 del Apéndice). Por lo tanto, la incidencia de los impuestos deriva en una tasa efectiva mucho menos regresiva si es medida en relación con el consumo. Resultados similares son informados por Auguste y Artana (2005) para Guatemala, y por Gillingham, Newhouse, y Yakovlev (2008) para Honduras.

25 Como ya se mencionara (nota al pie 8), el análisis subyacente para Nicaragua no incluye la reforma impositiva de 2009, que probablemente haya mejorado la progresividad del sistema impositivo.

26 Esta última proporción puede diferir, a veces sustancialmente, de la relación impuesto/PBI. Las diferencias pueden surgir en el numerador, por ejemplo, si la cobertura de impuestos usados para el análisis de incidencia está limitada a un sub-conjunto de impuestos totales. La diferencia también puede surgir en el denominador, y puede derivar de una brecha considerable entre el PBI y el ingreso nacional, como así también de las diferencias en el ingreso total medido a partir de las cuentas nacionales respecto de las encuestas de hogares. Este es el caso de Nicaragua, según se explica en la siguiente nota al pie.

27 La presión fiscal medida para Nicaragua es alta porque la cobertura de impuestos para el análisis de incidencia es amplio (incluyendo impuestos a los bienes y a las ventas para la ciudad de Managua) y el ingreso total disponible fue de sólo el 51% del PBI para 2000, según la información usada por Gómez Sabaini (2005b).

28 Los aportes a la seguridad social son tratados como impuestos a los sueldos por Bolaños (2002) y, por lo tanto, incluidos bajo impuesto a las ganancias para Costa Rica. Esto contribuye a subestimar la progresividad del impuesto a las ganancias en Costa Rica en relación con el resto de la región.

29 Gemmell y Morrissey (2005) llegan a la conclusión, a partir de su revisión de la literatura, que los impuestos a las ganancias son en general progresivos, si bien los impuestos a las ganancias personales son más sistemáticamente así que los impuestos a las sociedades. De igual modo, la tabulación de los estudios de incidencia impositiva para los países en desarrollo presentada en Chu, Davoodi, y Gupta (2000) sugiere que los impuestos a las ganancias son progresivos en 12 de los 14 casos estudiados, mientras que es más probable que las cargas sociales sea regresivas. Véase también Engel, Galetovic, y Raddatz (1999) para Chile.

30 El estudio subyacente (Rodríguez Arosemena, 2007) considera sólo los impuestos a las ganancias de los sueldos y el trabajo independiente. Se excluyen los impuestos a las ganancias de sociedades.

31 Los impuestos a las ganancias sin seguridad social son negativos (es decir, el ingreso después de impuestos es mayor) para los dos quintiles de ingresos inferiores en los Estados Unidos por los créditos de impuesto a las ganancias devengados.

32 Varios estudios sugieren que la incidencia del IVA y los impuestos a las ventas es regresiva si se consideran en relación con el ingreso (por ejemplo, Gemmel y Morrissey, 2005, y su estudio), pero existen pruebas de que el IVA tiene una incidencia progresiva en algunos países africanos (Sahn y Younger, 1999; y Muñoz y Cho, 2004). El Cuadro A.3 del Apéndice muestra que el IVA es progresivo en Ecuador y Venezuela, aún si se lo considera en relación con el ingreso.

33 Por otra parte, en éste y en otros países en desarrollo con economías de subsistencia y grandes mercados informales, la regresividad del IVA puede ser sobrestimada porque la mayoría de los bienes consumidos por los hogares más pobres son de producción propia o adquiridos en mercados informales o por trueque y, por lo tanto, no están sujetos a impuestos tanto en forma legal como práctica (Ídem).

34 Un IVA sin excepciones debe ser, en principio, aproximadamente proporcional al consumo. Si las excepciones están bien orientadas, el IVA debe ser levemente progresivo si se lo mide en términos de consumo. De este modo, como sostienen Barreix, Roca y Vilella (2006), el análisis de la incidencia del IVA basada en el consumo o en el gasto brinda un modo de verificar quién se beneficia en último término con las exenciones de IVA.

35 Los impuestos al combustible, el tabaco y el alcohol están destinados en gran medida a mitigar potenciales externalidades negativas; en general no se consideran las cuestiones patrimoniales. Estas últimas juegan, sin embargo, un papel en el caso de los impuestos a los artículos de lujo.

36 Compatible con los hallazgos para otros países, en Panamá los impuestos al consumo sobre tabaco y bebidas alcohólicas y otras son muy regresivos, pero los impuestos a los automóviles y otros artículos de lujo son progresivos (Rodríguez Arosemena, 2007).

37 No obstante, Bolaños (2002) sostiene que una reforma legal en 2001 –que redujo sustancialmente las tasas impositivas promedio y su dispersión- pueden haber reducido o eliminado la progresividad de estos impuestos en Costa Rica.

38 Sin embargo, un estudio previo (Mann, 2002) encontró que las tarifas a la importación son aproximadamente proporcionales en Guatemala.

39 Asimismo, en Panamá, un nivel relativamente alto del gasto social es hecho posible por la gran proporción de ingresos no-contributivos en el ingreso total del gobierno, lo cual acrecienta la progresividad del impacto neto.

40 Entre los comparadores de la UE, es posible distinguir dos patrones distributivos: (i) países en los que el sistema impositivo es progresivo y la redistribución está complementada por el gasto social (por ejemplo, Irlanda, Italia, Portugal, España); y (ii) países en los que el sistema impositivo es moderadamente regresivo pero el gasto social es tan potente y bien orientado que resulta en un efecto total progresivo muy fuerte (por ejemplo, Suecia, Dinamarca).

41 Por razones de simplicidad, se supone que no se pierden ingresos en el proceso de redistribución.

42 Dos consideraciones motivaron el enfoque en el IVA como una variante alternativa. La primera, ya mencionada más arriba, es el hecho que la globalización limita el alcance para que se grave el capital y -en menor medida- el ingreso laboral, que conduce a los países en desarrollo a elevar los impuestos principalmente a través de aumentos en el IVA. El segundo es el peso dado en los debates políticos a la regresividad potencial del IVA tomado en forma aislada, sin reconocer sus efectos distributivos globales una vez que se considera la asignación de los producidos.

43 Estos hallazgos están en línea con los de un ejercicio de simulación similar informado en BID (1998), que encuentra que un hipotético aumento del 1% del PBI en los rentas provenientes del IVA que es distribuida en forma igualitaria (en términos absolutos) entre todos los grupos de ingresos reduciría el coeficiente Gini de ingresos entre 0.4 y 0.6 puntos porcentuales en Guatemala, Colombia, y la República Dominicana, y entre 0.3 y 0.4 en Argentina y Chile.

44 Las diferencias en términos del impacto del índice Gini son pequeñas, excepto en el caso de Nicaragua, en donde el IVA es más regresivo que otros impuestos y la distribución del ingreso original (política pre-fiscal).

1 Este apéndice está basado principalmente en Barreix, Roca y Villela (2006) y Auguste y Artana (2005).

2 Otro problema con el ingreso corriente es que no considera el número ni la edad de los miembros de una familia, lo que afecta claramente el bienestar del hogar y su capacidad para pagar por un ingreso dado.

3 Véase, por ejemplo, Poterba (1989), Fullerton y Rogers (1993), y Metcalf (1994).